Las Administradoras de Fondos de Pensiones (AFP) son instituciones de vital importancia en el panorama laboral, dedicadas a la administración y rentabilización de los aportes de trabajadores dependientes e independientes. Su objetivo principal es proporcionar un respaldo financiero sólido para la jubilación de sus afiliados, así como ofrecer acceso a fondos considerables en situaciones de emergencia, como la adquisición de un inmueble.

Las AFP operan bajo la autorización y supervisión de la Superintendencia de Banca y Seguros (SBS) dentro del Sistema Privado de Pensiones (SPP). En Perú, diversas AFP compiten por ofrecer los mejores servicios y rendimientos a sus afiliados.

AFP que Operan en el Perú

Actualmente, cuatro administradoras de fondos de pensiones principales operan en el mercado peruano, cada una con su propia trayectoria y respaldo:

- AFP Habitat: Con más de una década de operación en Perú, cuenta con el respaldo de Prudential Financial, una compañía estadounidense con presencia global, y forma parte de un importante conglomerado de inversionistas chilenos.

- AFP Prima: Perteneciente al grupo Credicorp, un holding financiero de gran relevancia en Perú, Prima AFP opera en el país desde 2005 y abarca cinco líneas de negocio.

- AFP Integra: Fundada en 1993, AFP Integra es parte del grupo SURA desde 2011, aportando una vasta experiencia en la administración de sistemas de pensiones en Latinoamérica.

- AFP Profuturo: Con más de 30 años de experiencia, esta administradora pertenece al grupo Scotiabank, una reconocida institución financiera canadiense con una fuerte presencia en América Latina.

Tipos de Fondos y su Rentabilidad

Las AFP ofrecen una variedad de fondos de inversión, cada uno diseñado para adaptarse a diferentes perfiles de riesgo y objetivos financieros. Estos fondos se componen de instrumentos de renta fija y variable, buscando optimizar la rentabilidad para sus afiliados:

Fondo 0: Conservador

Este fondo es obligatorio para afiliados que han cumplido 65 años. Contiene instrumentos de renta fija con baja exposición a la volatilidad, lo que significa que su valor es relativamente estable. La rentabilidad anual promedio histórica se sitúa alrededor del 3.13%. El acceso a este fondo está restringido a personas mayores de 60 años.

Fondo 1: Preservación de Capital

Orientado a personas cercanas a la jubilación, el Fondo 1 prioriza la preservación del capital. La mayor parte de los aportes se invierte en instrumentos de renta fija. La rentabilidad anualizada promedio histórica de este fondo ronda el 3.04%.

Fondo 2: Mixto Equilibrado

Este fondo combina instrumentos de renta fija y renta variable, siendo una opción ideal para afiliados con trayectoria laboral pero que aún no están próximos a jubilarse. Ofrece una rentabilidad anual promedio histórica de aproximadamente 4.52%.

Fondo 3: Crecimiento Agresivo

Diseñado para perfiles de riesgo más altos, el Fondo 3 es adecuado para afiliados jóvenes y con un horizonte de inversión a largo plazo. Aproximadamente el 80% de los aportes se destinan a instrumentos de renta variable, buscando obtener la mayor rentabilidad. Históricamente, este fondo ha ofrecido la rentabilidad anual promedio más alta, alcanzando alrededor del 5.13%.

Diferencias entre los 3 tipos de fondo de la AFP

Comparativa de Rentabilidad por AFP (Datos Históricos)

La rentabilidad de los fondos de AFP puede variar significativamente entre administradoras. Según datos de la SBS, en el año 2023, AFP Habitat destacó por obtener el mejor rendimiento en los cuatro tipos de fondos, especialmente en el Fondo Tipo 1, donde alcanzó un retorno del 18.10%.

A continuación, se presenta un resumen de las rentabilidades obtenidas por las AFP en cada tipo de fondo:

Rentabilidad Fondo Tipo 0 (Promedio Histórico)

- AFP Habitat: 8.83%

- AFP Profuturo: 8.66%

- AFP Prima: 8.39%

- AFP Integra: 8.34%

- Promedio General: 8.46%

Rentabilidad Fondo Tipo 1 (Promedio Histórico)

- AFP Habitat: 18.10%

- AFP Prima: 16.37%

- AFP Profuturo: 16.14%

- AFP Integra: 15.47%

- Promedio General: 16.07%

Rentabilidad Fondo Tipo 2 (Promedio Histórico)

- AFP Habitat: 11.29%

- AFP Prima: 10.33%

- AFP Profuturo: 10.02%

- AFP Integra: 8.99%

- Promedio General: 9.90%

Rentabilidad Fondo Tipo 3 (Promedio Histórico)

- AFP Habitat: 8.30%

- AFP Profuturo: 6.71%

- AFP Prima: 4.99%

- AFP Integra: 1.60%

- Promedio General: 5.18%

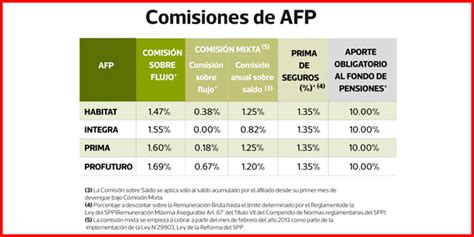

Comisiones de las AFP

Además de la rentabilidad, es fundamental considerar las comisiones que las AFP cobran por sus servicios. Estas se dividen en dos modalidades:

- Comisión anual sobre saldo: Se aplica un porcentaje anual sobre el saldo total acumulado en el fondo. Los nuevos afiliados al SPP suelen ingresar bajo esta modalidad.

- Comisión sobre flujo: Se calcula como un porcentaje del sueldo mensual del afiliado.

A continuación, se detallan los porcentajes de comisión cobrados por cada AFP:

Comisión sobre Flujo

- AFP Habitat: 1.47%

- AFP Integra: 1.55%

- AFP Prima: 1.60%

- AFP Profuturo: 1.69%

Comisión Anual sobre Saldo

- AFP Integra: 0.78%

- AFP Profuturo: 1.20%

- AFP Habitat: 1.25%

- AFP Prima: 1.25%

Para obtener información actualizada sobre las comisiones y rentabilidades, se recomienda consultar el portal oficial de la SBS.

Beneficios de Afiliarse a una AFP

Las AFP ofrecen una serie de beneficios diseñados para brindar seguridad y flexibilidad financiera a sus afiliados:

- Posibilidad de jubilación adelantada.

- Libertad para elegir la modalidad de pensión.

- Acceso a seguro de invalidez y gastos de sepelio.

- Cobertura del seguro de salud EsSalud.

- Opción de realizar aportes voluntarios.

- Potencial de rentabilizar los aportes a lo largo del tiempo.

Si bien los beneficios son similares entre las administradoras, la elección de la AFP ideal dependerá de las necesidades individuales y las expectativas de rendimiento. La libertad de trasladarse entre AFP permite a los afiliados optimizar sus ahorros buscando la mejor rentabilidad y las comisiones más convenientes.

Alternativas de Inversión y Gestión de Fondos

Además de las AFP, existen otras entidades especializadas en la administración de patrimonios a través de profesionales con experiencia en diversos instrumentos financieros. Un ejemplo es Prestamype Gestora de Fondos SAC, enfocada en factoring y que facilita el fondeo a micro y pequeñas empresas mediante la cesión de facturas por cobrar. Es importante notar que esta entidad no es supervisada por la Superintendencia del Mercado de Valores (SMV).

La decisión de dónde invertir los ahorros debe basarse en un análisis exhaustivo de las opciones disponibles, considerando la rentabilidad, las comisiones y el perfil de riesgo de cada inversor.

tags: #afp #peruana #con #mayor #rentabilidad