En medio de un continuo debate sobre el futuro y la eficacia del sistema privado de pensiones chileno, ha surgido la propuesta de crear una AFP estatal. Esta iniciativa forma parte de diversas propuestas de campaña de cara a próximas elecciones presidenciales y busca abordar los cuestionamientos al modelo actual, que hoy cuenta únicamente con participantes privados.

Contexto Histórico del Sistema de Pensiones Chileno

Las administradoras de fondos de pensiones (AFP) de Chile son instituciones financieras privadas que administran los fondos de cuentas individuales de ahorros para pensiones. Este sistema, establecido bajo un modelo de capitalización individual, se basa en que cada persona ahorra una parte de sus ingresos para financiar su pensión al momento de la jubilación.

Previo a la reforma del sistema de pensiones, existía en Chile un sistema de cajas de previsión, donde los trabajadores cotizaban según la rama de la industria a la que pertenecían sus trabajos. Dichas cajas funcionaban bajo el sistema de "reparto", que consistía en descontar una imposición a los trabajadores activos para pagar la pensión de los jubilados de esa misma caja.

Para el año 1968, Chile contaba con cerca de 30 cajas previsionales, que operaban mediante más de 2000 leyes de la República. Cada año, el Congreso emitía distintas leyes para normar, establecer o fijar pensiones para grupos o personas en particular, o bien para el sistema en general, lo que generaba una gran complejidad.

El creador del sistema de Administradoras de Fondos de Pensiones es José Piñera Echenique. Durante la dictadura militar en Chile, tras una serie de reuniones entre el Ministro del Trabajo de ese entonces, José Piñera, y la Junta Militar de Gobierno, se promulgaron los Decretos Ley 3500 y 3501 el 4 de noviembre de 1980. Desde el 31 de diciembre de 1982, este sistema se constituyó como el único modelo previsional para todos los trabajadores nuevos, incorporándose automáticamente los nuevos trabajadores y contratos.

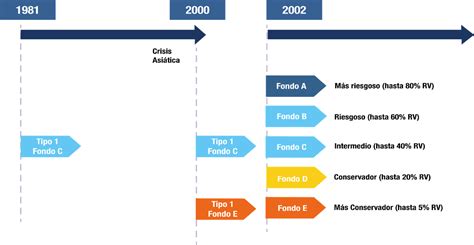

En 2002, el presidente Ricardo Lagos Escobar promulgó la ley que crea los multifondos, permitiendo a los cotizantes escoger el tipo de fondos para sus ahorros previsionales, con diferentes niveles de riesgo y rentabilidad esperada.

Intento de Aumento de Competitividad: La Licitación de Cartera

Para aumentar la competitividad del mercado, la reforma previsional creó un proceso de licitación. En este sistema, la AFP que presentara los menores costos para los afiliados se adjudicaría la cartera de nuevos afiliados al sistema por dos años. En febrero del año 2010, se realizó la primera licitación, resultando AFP Modelo como la nueva AFP que ofreció la menor comisión, con un 1,14 % de la remuneración imponible para los afiliados dependientes, independientes y voluntarios. De esta forma, a AFP Modelo ingresaron todos los nuevos afiliados al sistema entre agosto de 2010 y julio de 2012. Es importante destacar que AFP Modelo es una administradora privada, controlada por la Sociedad de Inversiones Atlántico con un 96% de la propiedad.

Problemas y Cuestionamientos al Actual Sistema Privado de Pensiones

Los cuestionamientos al actual sistema privado de pensiones son diversos. Entre ellos se destacan la falta de competencia entre las instituciones, que se traduce en altas comisiones por el manejo de los fondos, la volatilidad de los retornos, el comportamiento de manada de los administradores y, lo más importante, las bajas tasas de reemplazo. Esto significa que el sistema no es capaz de proveer pensiones adecuadas a un grupo importante de chilenos. Desde la perspectiva de los cotizantes, el principal problema del modelo actual es la baja tasa de reemplazo que otorgaría, lo que equivale a decir que la futura pensión como proporción de la remuneración sería considerablemente menor, obligando a reducir el consumo en forma abrupta durante el período de retiro.

Las evaluaciones sobre el funcionamiento del sistema han sido permanentemente negativas. En los últimos años, el rol de las AFP ha sido puesto en duda debido a que las pensiones son muy inferiores a lo promulgado inicialmente. Los resultados muestran que Chile y su sistema de AFP están más de 10 puntos porcentuales bajo el promedio de la OCDE y entre un 10 % y 33 % alejados de su promesa inicial de una tasa de reemplazo aproximada del 70 %. Actualmente, el 90,75 % de los jubilados de Chile recibe pensiones inferiores a 154.304 pesos mensuales (233 dólares), casi la mitad del sueldo mínimo. En el caso de las pensiones de vejez pagadas directamente por las AFP, el 90 % son menores a $144.000, lo que equivale al 64 % del salario mínimo chileno.

Críticas de Expertos y Movimientos Sociales

El sistema de AFP chileno fue fuertemente criticado por el economista estadounidense y premio Nobel de economía Paul Krugman cuando visitó Chile en 2009. También, un estudio de noviembre de 2013 del Centro de Estudios Nacionales de Desarrollo Alternativo (CENDA), liderado por el economista Manuel Riesco, señaló que en 2012 los trabajadores cotizaron más del doble (4,3 billones de pesos) que las pensiones pagadas (2,1 billones), y que adicionalmente el Estado entrega 1,4 billones en subsidios a las AFP, lo que equivale a dos tercios de las jubilaciones. En opinión de Riesco, "es un sistema de ahorro forzoso, en que se saca dinero del bolsillo de los afiliados, equivalente al 13 % del sueldo, y se saca, por otro lado, una parte significativa de los ingresos fiscales, es decir, del IVA y los excedentes de Codelco, y se traspasa directamente a los bolsillos de las AFP y compañías de seguros y a los grandes grupos financieros".

La "Coordinadora No + AFP", liderada por Luis Mesina, se formó en agosto de 2016 y ha convocado a la ciudadanía a protestar masivamente en las principales ciudades del país contra el actual sistema de pensiones. Estas manifestaciones han alcanzado una asistencia estimada en 600 mil personas en Santiago, con gran participación en otras ciudades como el Gran Concepción, el Gran Valparaíso, Temuco, Cañete, Toltén, La Serena y Valdivia.

CNN Prime: El paso en falso del movimiento "No+AFP"

La Propuesta de una AFP Estatal: ¿La Solución?

Ante estos problemas, se ha planteado la creación de una AFP estatal, una propuesta que ha sido impulsada por figuras como la expresidenta Michelle Bachelet en el programa de su segundo mandato. Quienes defienden esta idea argumentan que abordaría justamente la problemática de las bajas pensiones que están recibiendo las primeras generaciones jubiladas bajo este sistema, 30 años después de su creación.

Argumentos y Contraargumentos

Sin embargo, surge la pregunta de si una AFP estatal es realmente la solución. Se argumenta que una AFP estatal debería operar bajo las mismas reglas que sus competidores privados, someterse a la misma regulación en cuanto a sus inversiones y ser capaz de atraer a nuevos cotizantes bajo las mismas condiciones. En este escenario, una AFP estatal, al igual que Banco Estado en el sistema bancario, sería solo un actor más en el sistema de pensiones chileno, y no cambiaría la actual licitación de nuevos afiliados ni el reglamento de inversiones del D.L. 3.500. Por tanto, la sola idea de una AFP estatal podría no solucionar las disyuntivas expuestas.

Otros problemas a considerar son los períodos donde los trabajadores dejan de cotizar, conocidos como “lagunas previsionales”, especialmente comunes en los trabajadores independientes. Como forma de abordar este punto, a partir de la reforma previsional de 2008, se acordó la incorporación gradual de este tipo de trabajadores, para que hacia el 2015 quedaran completamente dentro del sistema. Por otro lado, un aumento significativo de los salarios reales en los últimos años ha sido una noticia positiva que contribuye a una mayor tasa de reemplazo. Una mayor formalización del mercado laboral, que proteja y garantice las cotizaciones de los trabajadores y que estas sean crecientes junto con sus salarios, redundaría en una mejor pensión sin la necesidad de un administrador estatal.

En los países desarrollados y en casi la totalidad de los países afiliados a la OCDE, existen sistemas públicos de pensiones, cuyas jubilaciones alcanzan un promedio del 70 %.

Factores Clave que Determinan las Pensiones

El sistema, luego de casi 40 años de operación, ha demostrado que una de las variables más importantes que determina el monto de las pensiones es la cantidad de años que una persona cotiza. Un estudio de la Asociación de AFP con resultados preliminares para el año 2015 indicó que los hombres que cotizaron más de 30 años recibieron una pensión promedio de $597.000, mientras que las mujeres con el mismo período cotizado recibieron un promedio de $430.000.

Además, hay que considerar que la esperanza de vida, uno de los parámetros clave para determinar la tasa de reemplazo, no es la misma que en 1981. En ese entonces, la sobrevida se calculaba en 9 años después del retiro, mientras que hoy quien se jubila tiene más del doble de tiempo de vida. Otras variables determinantes, como la tasa de cotización y la edad de jubilación, tampoco han sido modificadas, lo que redunda necesariamente en una pensión menor a la prevista en los inicios del sistema. Por ello, más que crear un participante estatal, urge revisar estas dos últimas variables para adecuarlas a una población con mayor esperanza de vida.

Factores como menores lagunas, mayores salarios y la necesidad de elevar la contribución o la edad de retiro, son elementos que permitirán a quienes ingresan hoy al sistema obtener mejores pensiones que los cotizantes de principios de los años 80.

Características del Sistema de Capitalización Individual

El sistema de pensiones de capitalización individual en Chile se basa en varios principios fundamentales:

- Capitalización Individual: Cada trabajador es propietario de una cuenta individual única de ahorro para su vejez, donde se depositan sus cotizaciones.

- Responsabilidad Individual: La pensión que recibirá el trabajador en el futuro depende de los ahorros acumulados en su cuenta de AFP durante toda su vida laboral, más las variaciones del mercado donde estas instituciones invierten esos fondos en forma de acciones.

- Libertad Individual: El sistema brinda total libertad a los trabajadores para cambiarse al sistema recién creado o mantenerse en el antiguo sistema público (opción válida solo en el inicio de la reforma).

- Seguridad: Las AFP poseen un patrimonio distinto de los fondos que administran, impidiendo el uso de recursos de los afiliados para sus gastos y financiándose solo por las comisiones de administración.

- Seguro de Invalidez y Sobrevivencia (SIS): El sistema contempla un seguro que financia las pensiones en caso de muerte o invalidez del trabajador, el cual debe ser contratado por las AFP para sus afiliados a una compañía de seguros.

- Cotización: Cada trabajador dependiente debe depositar obligatoriamente el 10 % de su renta bruta en su cuenta de capitalización, siendo el empleador quien debe efectuar dicho depósito. La reforma previsional de 2008 incorporó a los trabajadores independientes a esta obligación, permitiendo su incorporación gradual entre 2012 y 2015, con la opción de solicitar expresamente no cotizar.

- Rentabilidad no Asegurada: A diferencia de otros sistemas, las AFP no pueden garantizar una rentabilidad, ya que se basan en la inversión y rentabilización a través del manejo sobre instrumentos de renta fija o variable.

Tipos y Modalidades de Pensión

Existen tres tipos de pensión, siendo la pensión de vejez la principal, financiada con los aportes obligatorios del 10 % de la renta bruta y los aportes voluntarios. Esta pensión puede ser pagada al cumplir la edad legal de jubilación o antes si se acumulan los fondos necesarios.

Al momento de pensionarse, cada trabajador puede escoger libremente entre cuatro opciones de modalidades de pensión:

- Retiro Programado: El afiliado mantiene los ahorros previsionales en la AFP, efectuando giros mensuales con cargo a su cuenta, calculados y actualizados según factores como el saldo acumulado y la esperanza de vida. En esta opción, el afiliado mantiene la propiedad de los fondos y, en caso de fallecimiento, constituyen herencia para sus sucesores.

- Renta Vitalicia Inmediata: El pensionado compra a una compañía de seguros una renta vitalicia, por la cual la compañía se compromete a pagar un monto fijo, en UF, de por vida al trabajador y a sus beneficiarios, si corresponde.

- Renta Temporal con Renta Vitalicia Diferida: El trabajador compra una renta vitalicia para una fecha futura, manteniendo en su cuenta un saldo que le permite financiar una renta temporal.

- Renta Vitalicia Inmediata con Retiro Programado: Una combinación de las modalidades anteriores.

Multifondos e Instrumentos de Inversión

Desde el año 2002, los usuarios pueden elegir que sus dineros se gestionen con diferentes niveles de riesgo y rentabilidad esperada, a través de los llamados "fondos". Estos están compuestos por combinaciones de instrumentos financieros de renta fija y renta variable. Los instrumentos de renta fija incluyen títulos del Banco Central, Tesorería General de la República, depósitos a plazo, pagarés, letras hipotecarias y similares. La renta variable abarca acciones, cuotas de fondos de inversión o fondos mutuos, certificados negociables emitidos por bancos depositarios extranjeros (ADR) y similares.

Reformas Propuestas por José Piñera

El creador del sistema, José Piñera, ha propuesto dos medidas que buscan otorgar un mayor grado de libertad a los cotizantes:

- Permitir un mayor grado de autonomía a los trabajadores en la administración de sus propios ahorros, sujeto a idénticos criterios de seguridad y diversificación que el resto del sistema, protegiendo al Estado de tener que subsidiarlos en el futuro.

- Eliminar la obligatoriedad de cotización cuando los fondos acumulados superen un determinado umbral que asegure pensiones varias veces superiores a la pensión básica, siempre que el afiliado renuncie de manera irrevocable a subsidios fiscales futuros.