AFP Modelo es una institución financiera privada que opera en el sistema de pensiones de Chile. Actualmente, destaca como una de las administradoras con mayor cantidad de afiliados en el país, alcanzando los 2.806.377 usuarios, según datos proporcionados por la Superintendencia de Pensiones. La entidad está controlada principalmente por la Sociedad de Inversiones Atlántico, que posee el 96% de su propiedad.

El surgimiento de AFP Modelo y el proceso de licitación

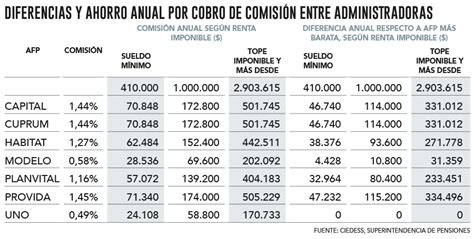

Para aumentar la competitividad del mercado, la Superintendencia de Pensiones creó un proceso de licitación en el que la AFP que presentara los menores costos para los afiliados se adjudicaría la cartera de nuevos trabajadores al sistema por un periodo de dos años. En febrero de 2010 se realizó la primera licitación, resultando seleccionada AFP Modelo al ofrecer la comisión más baja del mercado, fijada en ese entonces en un 1,14% de la remuneración imponible para trabajadores dependientes, independientes y voluntarios.

Como resultado, a esta administradora ingresaron todos los nuevos afiliados al sistema entre agosto de 2010 y julio de 2012. Desde su debut, la entidad ha logrado reducir dicho valor hasta alcanzar un 0,58%, generando ahorros significativos para sus usuarios.

Pilares y desempeño reciente

El éxito de la gestión de AFP Modelo se atribuye a una combinación de factores estratégicos que la han posicionado en la industria:

- Bajas comisiones: Mantenimiento de costos competitivos para el afiliado.

- Gestión de multifondos: Resultados destacados en la rentabilidad de sus fondos.

- Educación previsional: Enfoque en servicios cercanos y orientación al cliente.

En el año 2024, la administradora lideró los resultados de todos los multifondos, registrando rentabilidades reales destacadas. A pesar de su posicionamiento, la entidad ha enfrentado procesos regulatorios, incluyendo multas y censuras por parte de la Superintendencia de Pensiones relacionadas con la entrega de información, custodia de títulos y errores en informes de comisiones.

Contexto del sistema de pensiones en Chile

Las Administradoras de Fondos de Pensiones (AFP) se establecieron bajo el sistema de capitalización individual, fundamentado en que cada persona ahorra una parte de sus ingresos para financiar su jubilación. Este modelo sustituyó al antiguo esquema de "reparto", donde las cajas de previsión utilizaban las cotizaciones de los trabajadores activos para pagar las pensiones de los jubilados de la misma rama industrial.

Evolución histórica del sistema

El sistema actual fue creado bajo el impulso de José Piñera Echenique durante la dictadura militar, mediante la promulgación de los Decretos Ley 3500 y 3501 en 1980. A partir del 31 de diciembre de 1982, se constituyó como el único esquema previsional para todos los trabajadores nuevos.

Componentes clave del modelo

- Capitalización individual: Cada trabajador es propietario de una cuenta única de ahorro.

- Multifondos: Desde 2002, los usuarios pueden elegir gestionar sus ahorros en diferentes niveles de riesgo, compuestos por instrumentos de renta fija y variable.

- Seguridad: Las AFP tienen un patrimonio distinto al de los fondos que administran, por lo cual no pueden utilizar recursos de sus afiliados para sus propios gastos.

Mueran las AFP, pero viva la capitalización individual | La columna de Patricio Navia

Desafíos y críticas al modelo

A lo largo de los años, el sistema ha sido objeto de intensos debates. Diversos estudios, incluyendo reportes de la OCDE, han señalado que la tasa de reemplazo en Chile es inferior a la de otros países desarrollados. Además, se han levantado preocupaciones sobre las "lagunas previsionales" y la dificultad de muchos trabajadores para cumplir con los periodos de cotización necesarios para obtener una pensión mínima.

En años recientes, movimientos ciudadanos como la "Coordinadora No + AFP" han manifestado su descontento, exigiendo reformas profundas al sistema. Estas demandas incluyen la creación de nuevos mecanismos solidarios y una mayor participación del Estado en la administración de los recursos, con el objetivo de alcanzar pensiones que permitan a los jubilados mantener un nivel de vida digno.