La sigla AFP significa Administradora de Fondos de Pensiones. Las AFP tienen un papel muy importante en nuestros futuros como personas, ya que son empresas obligadas por ley a invertir los ahorros de las personas naturales en instrumentos del mercado financiero. Su principal intención es que los ahorros de dichas personas generen una alta rentabilidad a largo plazo. Las AFP reciben aportes que son de propiedad de los trabajadores y los invierten según las formas que permite la ley, siempre en beneficio del trabajador. Las AFPs han pasado a ser una herramienta muy importante en el futuro de nuestras vidas, dado que la tranquilidad económica a la hora de jubilarse depende de las decisiones que se tomen actualmente.

Funcionamiento del Sistema de AFP

Tipos de Cotizaciones

Cada trabajador debe ahorrar el 10% de su salario mensual, tal como lo señala la ley. En este sentido, existe una cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales con un tope de 90 Unidades de Fomento (UF).

Además, se aplica una cotización adicional o comisión por depósito de cotizaciones, la que es destinada al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

Recientemente, se ha incorporado una cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional. Esta cotización comienza con una tasa inicial de 1% que aumentará cada año, por un período de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

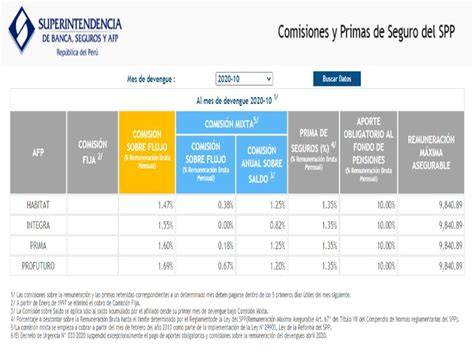

Comisiones y Elección de AFP

Las administradoras de fondos de pensiones (AFP) cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria que tiene esa persona en la AFP.

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de las y los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP). Si esta licitación es declarada desierta, las nuevas y los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Una vez superado el plazo de licitación, los afiliados tienen la oportunidad de cambiar su AFP todas las veces que consideren necesarias. Cambiar de AFP es un proceso sencillo que le permite a un trabajador escoger la AFP en la que quiere cotizar.

Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado.

Inversión de los Fondos

Las administradoras de fondos de pensiones (AFP) invierten en los instrumentos que el Banco Central de Chile y la Superintendencia de AFPs determina. Al finalizar la vida activa, el capital se devuelve al afiliado.

De acuerdo con la edad que tienen, la ley establece ciertas restricciones para afiliadas y afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, señala que a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

La rentabilidad es el crecimiento que tienen tus ahorros gracias a las inversiones que realiza tu AFP. En el caso de los fondos de pensiones, estas inversiones se gestionan a largo plazo: comienzan cuando empiezas a trabajar y se orientan a financiar tu pensión al alcanzar la edad legal de jubilación (60 años para mujeres y 65 años para hombres).

Seminario “Pensiones, Riesgos y Retornos Reflexiones y Recomendaciones con Relación a los Multifondo

Cobertura y Obligaciones

Quiénes están Cubiertos

Están cubiertas trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

También, trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. Sin embargo, también tienen la opción de eximirse de cotizar para pensión. Para eso, deben manifestarlo por escrito tanto a su empleadora o empleador, como a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada.

Pago de Cotizaciones

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones. Si la o el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar la afiliada o el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

Planificación para una "Mejor Vida": Opciones de Ahorro y Pensión

Pensión de Vejez o Invalidez

Para el cálculo de la pensión, se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

La Pensión de Referencia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura, considerando estos factores.

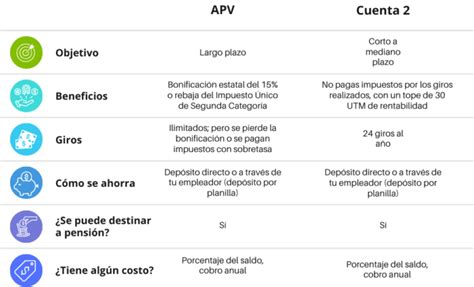

Ahorro Previsional Voluntario (APV) y Cuenta 2

Para complementar la pensión obligatoria y planificar un mejor futuro, existen opciones como la Cuenta de Ahorro Previsional Voluntario (APV). Esta puede ser abierta en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Otra alternativa es la Cuenta de Ahorro Voluntario o Cuenta 2, una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Misión y Visión de las AFP: Ejemplos Prácticos

Cuprum AFP: Propósito y Estrategia

En Cuprum, su propósito es fomentar que las personas puedan alcanzar un mayor bienestar futuro y obtener la mejor pensión posible. Para cumplir con esta misión, definen una estrategia que tiene al cliente como centro, lo que impulsa a innovar permanentemente para satisfacer sus necesidades.

El segundo elemento de la estrategia es su propuesta de valor, aquello que los diferencia:

- Retorno de los fondos: Son responsables de entregar el mejor retorno de los fondos.

- Experiencia digital: Quieren ofrecer la mejor experiencia a sus clientes, con énfasis en los servicios digitales.

- Asesoría integral: Su compromiso es acompañar y asesorar a sus clientes en las distintas decisiones que deben tomar a lo largo de su vida para alcanzar la mejor pensión posible.

La estrategia se sustenta en los siguientes pilares:

- Talento: Contar con el mejor equipo y promover su desarrollo en un adecuado clima laboral.

- Datos: Analizar la información con las más avanzadas herramientas tecnológicas como base de la asesoría integral.

- Sostenibilidad: Integrar armónicamente el desarrollo económico de la compañía y la generación de valor a la sociedad. Para esto promueven activamente el desarrollo de un entorno que fomente el ahorro en Chile.

Este enfoque demuestra la importancia de una visión clara para contribuir al bienestar de los afiliados.

AFP Habitat: Liderazgo y Servicio

AFP Habitat, con 43 años de experiencia (actualizado al: 17-04-2025), ha realizado mayores esfuerzos por brindar un servicio eficiente, cálido y oportuno. Su visión es mejorar la calidad de vida de sus clientes, otorgando un servicio previsional de excelencia. Quieren un país en que las personas miren su retiro con optimismo, valorando el esfuerzo de ahorrar. Los valores son los principios que guían su comportamiento y el desarrollo de sus proyectos como Empresa.

Su primer Directorio estuvo integrado por los señores: Gustavo Vicuña Salas (presidente), David Frias Donoso (vicepresidente), Francisco Bertin Alcaíno, Roberto Fuentes Stone, Sergio Kohn Pepay, Carlos Lagos Matus, Víctor Larraguibel Bianchi, Germán Molina Morel y Jorge Palma Moraga. Al abrir las puertas en mayo de 1981, el principal activo lo constituye un selecto grupo de 40 trabajadores, los que principalmente venían de la Caja de Compensación de Los Andes, de los cuales 15 eran administrativos y 25 vendedores. A diciembre de ese año, AFP Habitat contaba con 79.971 afiliados, equivalente al 5,71% del mercado y era la única administradora que había conseguido resultados financieros positivos.

Cuando se trata de construir tu pensión, elegir la AFP adecuada es una decisión fundamental. La rentabilidad que obtenga tu fondo de pensiones a lo largo del tiempo impactará directamente en el monto de tu pensión futura.

AFP Habitat destaca por su liderazgo histórico, ya que, según datos de la Superintendencia de Pensiones, ha sido líder en rentabilidad real en todos los fondos desde la creación de los multifondos (Fuente: Superintendencia de Pensiones. Rentabilidad real anualizada Inicio de los Multifondos Sept 2002 - Dic 2024). Una AFP que mantiene altos niveles de rentabilidad potencia el crecimiento de tus fondos, asegurando un mayor saldo al momento de jubilarte. Es clave que estés informado, por eso, puedes revisar su rentabilidad obtenida en la página web de la Superintendencia de Pensiones o visitando su web.

Consejos de Seguridad y Transparencia

Para garantizar la seguridad y una correcta interacción con tu AFP, es fundamental seguir ciertas recomendaciones:

- No compartas tus claves.

- En Cuprum, por ejemplo, nunca te pedirán tus claves.

- Sus SMS siempre serán enviados por los números 3710 - 6081 - 90250 - 86014.

- Se pondrán en contacto contigo por Redes Sociales sólo en el caso que tú lo solicites.

- En caso de llamadas, el número que verás en tu celular será +6005943022.

Además, es posible entregar tu opinión a la SUPERINTENDENCIA DE PENSIONES sobre la calidad de servicio de tu AFP.

Al recibir asesoría, las empresas deben cumplir con ciertos requisitos:

- Informar a la afiliada o el afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar.

- Entregar a afiliada o afiliado un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.