Los Multifondos son las alternativas de fondos que puedes elegir para invertir tus aportes obligatorios y voluntarios en tu AFP. Se conocen como Fondo A, B, C, D y E, y se diferencian por la composición de sus inversiones, es decir, la proporción que cada uno invierte en instrumentos de renta variable y renta fija. Esto determina el nivel de riesgo y rentabilidad esperada de cada multifondo. Los fondos más arriesgados tienen la posibilidad de generar mayores retornos, pero también conllevan un mayor nivel de riesgo, mientras que los fondos más conservadores ofrecen menos riesgo pero probablemente menores rendimientos a largo plazo.

Características del Fondo A

Composición y Nivel de Riesgo

El Fondo A se caracteriza por ser de riesgo alto. Esto significa que, en períodos de un mes o un año, puede presentar variaciones, moviéndose de positivo a negativo, debido a que alrededor de un 80% del total del fondo se encuentra invertido en acciones. Este Fondo está más expuesto al mercado internacional y a la Renta Variable, lo que lo hace más sensible a las variaciones del dólar.

Revisa este resumen de las principales características y diferencias de los multifondos:

| Multifondo | Descripción | Máximo de inversión en renta variable | Tolerancia al riesgo | Quiénes pueden elegirlo |

|---|---|---|---|---|

| Fondo A | Más riesgoso | 80% | Alta | Mujeres de hasta 50 años y hombres de hasta 55 años |

| Fondo B | Riesgoso | 60% | Alta | Hombres y mujeres de todas las edades |

| Fondo C | Intermedio | 40% | Media | Hombres y mujeres de todas las edades |

| Fondo D | Conservador | 20% | Baja | Hombres y mujeres de todas las edades |

| Fondo E | Más conservador | 5% | Muy baja | Hombres y mujeres de todas las edades |

Rentabilidad Histórica

Desde el año de su creación a la fecha, la rentabilidad real anualizada del Fondo A es de 5,67% y sus resultados han sido positivos el 75% a lo largo de su existencia. Durante el año 2025, el fondo registró una rentabilidad real acumulada de 15,43%, mientras que, durante los tres primeros meses de 2026, acumula una rentabilidad de 0,18%.

Rendimiento Reciente del Fondo A

Rentabilidad en Marzo

Durante marzo, el Fondo A registró una rentabilidad real de -2,95%. El principal catalizador fue el escalamiento del conflicto en Irán y el cierre parcial del Estrecho de Ormuz, lo que impulsó al alza los precios del petróleo e inflacionarios, generando volatilidad en los mercados internacionales.

En marzo, el Fondo A obtuvo una rentabilidad negativa, en un contexto de caídas en la Renta Variable global asociadas al conflicto en Medio Oriente, que no lograron ser compensadas por el debilitamiento del peso chileno.

Factores del Mercado Global

En Estados Unidos, los datos económicos mostraron señales mixtas, con una creación de empleo bajo y señales de moderación en la actividad. En paralelo, el aumento del precio del petróleo elevó los riesgos inflacionarios, configurando un escenario más complejo para la Reserva Federal. La Fed mantuvo la tasa de referencia y revisó sus proyecciones (SEP), reflejando mayores riesgos inflacionarios y un enfoque más cauteloso.

En China, los indicadores de actividad fueron mejor a lo esperado. Las ventas minoristas, la producción industrial y los PMI sorprendieron al alza con un mayor dinamismo en el corto plazo, aunque en un contexto de elevada incertidumbre externa asociada al conflicto en Medio Oriente y al alza del precio del petróleo.

En los mercados financieros, los principales índices bursátiles cerraron marzo con resultados negativos: S&P 500 -5,1%, Europa -8,7%, China -3,7%, medidos en dólares. Durante marzo, el conflicto en Medio Oriente influyó en los mercados. La menor oferta mundial de petróleo y su posterior alza de precio generaron caídas generalizadas en las bolsas, en un contexto en el que el mercado comenzó a considerar una mayor duración del conflicto y sus posibles efectos en la inflación y el crecimiento económico.

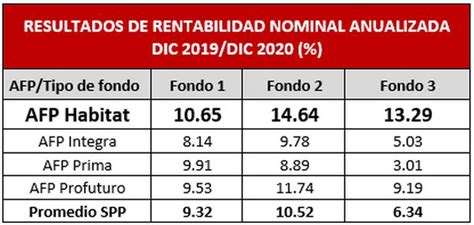

Composición de las Carteras de Inversión en AFP Habitat (Ejemplo)

En renta variable internacional, las principales pérdidas fueron explicadas por las regiones de Asia emergente, Japón y Europa; no hubo ganancias durante el periodo. En renta fija internacional, las principales ganancias fueron explicadas por bonos high yield en dólares, bonos de países emergentes en dólares y bonos corporativos high yield de países emergentes de Latinoamérica (LAC) en dólares. No hubo pérdidas en renta fija internacional durante el periodo.

Elegir el Fondo Adecuado

Criterios de Elección

Te puede convenir el Fondo A cuando te faltan más de 20 años para jubilar o si tienes alta tolerancia a las variaciones diarias en tu saldo. Sin embargo, la rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Al elegir el multifondo ideal para tus inversiones, considera al menos lo siguiente: tu edad, tu horizonte de inversión y tu tolerancia al riesgo.

Restricciones por Edad

De acuerdo con la edad que tienen, la ley establece ciertas restricciones para afiliadas y afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, señala que a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Asignación por Defecto

Si cuando ingresaste al sistema previsional no elegiste un multifondo para los montos que van a tu Cuenta de Ahorro Obligatorio, la Ley faculta a la AFP a asignarte uno, tomando en cuenta tu edad, sexo y el tiempo que te falta para pensionarte.

Todo sobre los multifondos B, C y D

Tipos de Cotizaciones y Comisiones

- Cotización obligatoria: 10% de las remuneraciones y rentas imponibles mensuales con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones: Destinada al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial de 1% que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Las administradoras de fondos de pensiones (AFP) cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria. Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de las y los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP). Sin embargo, si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, las nuevas y los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar la afiliada o el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

Conceptos Clave del Sistema de Pensiones

Rentabilidad y Valor Cuota

La rentabilidad es la ganancia o pérdida que se obtiene de las inversiones realizadas en los Fondos de Pensiones (rentabilidad positiva o negativa). La rentabilidad se refiere a las ganancias o pérdidas que ves en tus ahorros como resultado de las inversiones. Cuando la rentabilidad es positiva, tus ahorros crecen, y cuando es negativa, disminuyen. Como los mercados financieros son dinámicos, las variaciones en tu saldo son normales. Sin embargo, a largo plazo, el mercado tiende a proporcionar un crecimiento generalmente positivo. La rentabilidad pasada no garantiza resultados futuros.

El valor cuota es la unidad mínima con la que se expresa el valor de cada fondo. Es la unidad de medida que expresa los ahorros que tienes en tu AFP y su rentabilidad. Los valores cuota son diferentes para cada multifondo (y en cada AFP), varían diariamente y sus variaciones reflejan las pérdidas (rentabilidad negativa) y ganancias (rentabilidad positiva). Tiene una variación diaria, que determina la rentabilidad -positiva o negativa- de cada uno de ellos. La rentabilidad y el valor cuota son términos interdependientes, en donde si aumenta la rentabilidad, aumenta el valor cuota. Esto, a su vez, quiere decir que el valor de cada cuota de participación se elevó. Cada vez que cotizas o ahorras montos, estás comprando una cantidad de partes (cuotas) de un multifondo. Por ejemplo, si el valor cuota de un multifondo es $1.000 y tú tienes $10.000 ahorrados en ese multifondo, entonces tu ahorro equivale a 10 cuotas.

Cartera de Inversión y Multifondos

Una cartera de inversión se refiere al conjunto de activos financieros en los que se invierte el dinero de los cotizantes para financiar sus futuras pensiones. Estos activos pueden incluir acciones, bonos, instrumentos de deuda, inversiones inmobiliarias y otros. Las AFPs gestionan estas carteras de inversión diversificadas en nombre de los cotizantes. El objetivo es generar rentabilidad a largo plazo para el pago de pensiones una vez que los trabajadores se jubilen.

Los multifondos de las AFP son las 5 alternativas que te ofrece el Sistema de Pensiones chileno para que inviertas los ahorros obligatorios y voluntarios que tienes en tu AFP. Se diferencian por la composición de sus inversiones, es decir, la proporción que cada uno invierte en instrumentos de renta variable y renta fija. Esto determina el nivel de riesgo y rentabilidad esperada de cada multifondo.

Las AFP invierten en instrumentos de renta fija y renta variable que se diferencian por su nivel de riesgo y rentabilidad esperada.

- Los instrumentos de renta fija suelen ser los menos riesgosos del mercado, pues son inversiones en instrumentos de deuda. Cuando el gobierno o alguna empresa necesita dinero, emite un bono para obtener financiamiento del mercado. Los inversionistas como las AFP compran bonos y a cambio reciben el dinero invertido más un extra (intereses) en pagos regulares. Como el flujo de pagos es predecible, el riesgo es menor, aunque la rentabilidad también suele serlo.

Protección y Cobertura

- Trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año.

Cálculo de la Pensión

La Pensión Anticipada por Fallecimiento y Enfermedad (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Ahorros Voluntarios

- Cuenta de Ahorro Previsional Voluntario (APV): Se puede contratar en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).