Introducción al Sistema de AFP y el Debate Constitucional

Las Administradoras de Fondos de Pensiones (AFP) son instituciones encargadas de recaudar, administrar e invertir los ahorros de los trabajadores con el objetivo de hacerlos crecer y asegurar una jubilación digna. Estas AFP invierten de manera diversificada los ahorros en diversos instrumentos financieros, tanto en Chile como en el extranjero, conformando los denominados Multifondos. Es fundamental destacar que el dinero ahorrado en la AFP pertenece al afiliado, es inembargable y constituye herencia en caso de no contar con beneficiarios de pensión.

Por la administración, recaudación e inversión de estos ahorros, las AFP cobran una comisión sobre la renta imponible del trabajador. La Superintendencia de Pensiones (SP), un organismo autónomo del Estado, supervisa y regula el sistema de pensiones en términos jurídicos, administrativos y financieros, asegurando que las AFP operen dentro de un marco de políticas de inversión establecido por ley.

Componentes de la Cotización Previsional

El sistema previsional chileno se sustenta en varias cotizaciones:

- Cotización obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión: Destinada al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, esta cotización comienza con una tasa inicial del 1% y aumentará gradualmente cada año, por un periodo de nueve años, hasta alcanzar el 7% de la remuneración del trabajador. Este aporte se suma al ya existente para el seguro de invalidez y sobrevivencia (SIS).

Para trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. En caso de atraso, el empleador tiene la obligación de declarar las cotizaciones no pagadas en el mismo plazo.

Opciones de Ahorro Complementario y Protección

Existen mecanismos para aumentar el ahorro previsional o cubrir periodos sin cotizaciones:

- Ahorro Previsional Voluntario (APV): Permite ahorrar por encima del 10% obligatorio para aumentar la pensión o adelantar la jubilación, sirviendo también para compensar periodos de lagunas previsionales. Se puede tener en AFP, compañías de seguros, bancos u otras administradoras de fondos.

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año), no estando destinada a la pensión.

La ley también establece ciertas restricciones para la elección del tipo de fondo de pensiones según la edad del afiliado, por ejemplo, mujeres a partir de los 51 años y hombres a partir de los 56 años no podrán elegir el Fondo A (el más riesgoso), debiendo optar por fondos con menor riesgo (B, C, D o E).

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados, asignándolos a la AFP que cobre la menor comisión si la licitación es declarada desierta.

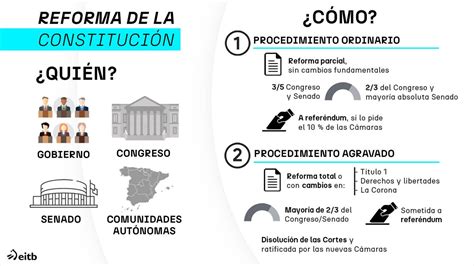

El Quórum Constitucional en la Reforma de Pensiones

Origen del debate sobre el quórum

En el contexto del estado de catástrofe por la pandemia de covid-19, al iniciarse el debate sobre la reforma que permitiría el retiro del 10% del fondo de las AFP, se generó una discusión fundamental respecto al quórum de aprobación necesario. La comisión de Constitución, a través de su presidente, el diputado Matías Walker (DC), informó que la reforma debía aprobarse con los votos a favor de 3/5 de los legisladores, es decir, 93 votos en la Cámara.

Argumentos a favor de tres quintos (3/5)

El presidente de la comisión Matías Walker, en respuesta a posturas disidentes, recalcó que la reforma constitucional y el artículo transitorio propuesto estaban "circunscritos únicamente a este estado de catástrofe producto de la pandemia". Esta decisión, según él, se tomó porque "la mesa lo tiene claro, la secretaría de la comisión lo tiene claro", citando ejemplos como la votación de la paridad de género, los escaños reservados en el proceso constituyente o la reforma que permitió el Plebiscito. Según el falangista, la norma en cuestión “no crea un derecho constitucional nuevo ni modifica el derecho a la seguridad social, sino que es una norma reguladora del ejercicio del mismo”.

Argumentos a favor de dos tercios (2/3)

Contrariamente, el diputado Jaime Bellolio (UDI), en medio de conversaciones entre el Gobierno y el oficialismo, aseguró que se requerían 102 votos, es decir, 2/3 de la Cámara, para que el proyecto avanzara. Según explicó el oficialista al hacer un punto reglamentario, esta aprobación debería ser de esa forma ya que "no son artículos transitorios como se planteó desde Constitución, sino que son artículos permanentes, y que cambian entonces los aspectos de la Carta Constitucional en sus capítulos que requieren 2/3 y no 3/5". El diputado gremialista insistió en que este artículo podría ser utilizado en cualquier otro estado de catástrofe y no solo en esta excepcionalidad, afectando además normas de seguridad social. Por lo tanto, aprobarlo solo con 93 votos "se estaría arbitrariamente bajando el quórum a través de una triquiñuela", según su criterio.

Implicaciones de los altos quórums en las reformas

El debate sobre el quórum también se extendió a la discusión sobre los cambios constitucionales en general. El comisionado Sebastián Soto defendió un quórum de tres quintos para las reformas, señalando que "como este, el texto del Consejo Constitucional será largo y quórum altos tienden a rigidizarlos, lo que puede ser complejo". Añadió que «el quórum de tres quintos, para el derecho comparado no es alto, pero para la práctica en la política chilena y la experiencia constitucional de Chile, sí lo es». Por su parte, la bancada del Partido Republicano propuso un quórum de dos tercios, argumentando que “hay que aprender de los errores. El tema de los retiros fue un desastre de marca mayor, que nos tiene endeudados”, y que “un mayor quórum nos hace reflexionar más y si hay voluntad de cambiar, eso se va a poder hacer”.

El comisionado Gabriel Osorio recordó que en la Convención de 2022 “hubo propuestas de quorum para darle ‘cierta estabilidad al texto’” y que “la rigidez se enarbola cuando se está contra un texto y se señala el argumento de la estabilidad cuando hay mayor posibilidad de incidir en él». En este contexto, la consejera Jessica Bengoa (CS) afirmó que “esto tiene harto de querer imponer un texto”, mientras que la consejera Patricia Spoerer (PRep) enfatizó que «me quedo tranquila si hay un gran acuerdo de mayoría para futuros cambios constitucionales».

La Nueva Reforma de Pensiones y sus Beneficios

La nueva Reforma de Pensiones, establecida por la Ley N° 21.735, introduce una serie de cambios significativos en el sistema previsional chileno, buscando mejorar las pensiones actuales y futuras.

Contexto de la Aprobación de la Reforma

Tras un extenso debate, la Cámara Alta visó el texto legal que dispone el aumento de la cotización con cargo del empleador, el mejoramiento de la Pensión Garantizada Universal (PGU), la cotización con rentabilidad protegida, el fondo generacional y el seguro social (seguro de invalidez, sobrevivencia y expectativa de vida), entre otras materias. La Sala aprobó por 40 votos a favor y 7 en contra el proyecto, que crea un nuevo Sistema Mixto de Pensiones y un Seguro Social en el pilar contributivo, mejora la PGU y establece beneficios y modificaciones regulatorias. Posteriormente, la Cámara de Diputadas y Diputados ratificó los cambios introducidos por el Senado, dejando la reforma previsional en condiciones de cumplir su trámite de promulgación.

Aumento de la Pensión Garantizada Universal (PGU)

La PGU aumentará gradualmente a $250.000 según la edad del afiliado y se reajustará cada año según la inflación. Los plazos para el aumento son:

- Septiembre 2025: para quienes tienen 82 años o más.

- Septiembre 2026: para quienes tienen 75 años o más.

- Septiembre 2027: para todos los que tienen 65 años o más.

Si actualmente se recibe $231.732 de PGU, se recibirá $250.000 desde la fecha correspondiente por edad, más el reajuste por IPC. Este beneficio también abarca a los beneficiarios de leyes de reparación y de gracia.

Beneficio por Años Cotizados

Desde enero de 2026, los pensionados de 65 años o más comenzarán a recibir un monto extra por este beneficio, que busca recompensar a los trabajadores que han contribuido significativamente al sistema. Los requisitos son:

- Tener 65 años o más.

- Estar pensionado(a) por edad legal, de manera anticipada o por invalidez, ya sea por Retiro Programado o Renta Vitalicia.

- Haber cotizado en la cuenta obligatoria por al menos 20 años en el caso de hombres y 10 años en mujeres. Después de enero de 2028, el requisito de años cotizados para las mujeres aumentará gradualmente hasta llegar a 15 años en 2036.

El monto máximo a recibir considerará 25 años cotizados y se calculará como 0,1 x UF x años cotizados, es decir, 2,5 UF ($99.320 al 31 de diciembre de 2025). Este beneficio se suma directamente a la pensión que ya se recibe.

Compensación a Mujeres por Diferencias de Expectativa de Vida

Desde enero de 2026, las mujeres pensionadas y las futuras jubiladas recibirán un aporte extra en su pensión para equilibrar la diferencia existente por la mayor expectativa de vida en relación con los hombres. Esto hará que la pensión de las mujeres aumente hasta aproximadamente un 14% si no tienen beneficiarios. Los requisitos incluyen:

- Tener 65 años o más.

- Estar pensionada por edad legal a partir de los 60 años o invalidez transitoria o definitiva no cubierta por el Seguro de Invalidez y Sobrevivencia (SIS).

- Haberse incorporado al Seguro Social Previsional (afiliación antes de agosto 2025, o al menos una cotización en el Fondo Autónomo de Protección Previsional antes de cumplir 50 años si se afilia después).

El beneficio mínimo será de 0,25 UF mensual ($9.932 al 31 de diciembre de 2025) y se calculará considerando como máximo una pensión de 18 UF ($715.103 al 31 de diciembre de 2025).

Implementación de los Fondos Generacionales

Los nuevos Fondos Generacionales simplificarán la elección de multifondo. El sistema asignará automáticamente el ahorro obligatorio al fondo que corresponde según los años que restan para jubilar, asegurando una estrategia de inversión adecuada a cada etapa de la vida. A medida que pasan los años, el fondo ajustará su estrategia, bajando gradualmente el riesgo a medida que se acerca la edad de pensión. La Ley N° 21.735 establecerá al menos 10 fondos generacionales, y la Superintendencia de Pensiones, con autorización del Consejo Técnico de Inversiones, definirá su régimen de inversiones.

FONDOS GENERACIONALES - Qué son y por qué son Importantes

Desafíos y Acuerdos Políticos

El Papel del Congreso y la Constitución Vigente

La idea de que era necesario cambiar la Constitución para reformar el sistema de pensiones encontró eco en la Convención Constitucional. Sin embargo, las dificultades para implementar los proyectos no tienen relación directa con la Constitución, sino con la adversa correlación de fuerzas en el Congreso, donde el Gobierno simplemente no tiene los votos suficientes.

Un aspecto importante es que el proyecto de pensiones que anunció el presidente cambia radicalmente el sistema, permitiendo que el Estado entre "con todo" al negocio de invertir cotizaciones previsionales, compitiendo con el sector privado y administrando una parte significativa de las contribuciones. Este "golpe" al neoliberalismo se está llevando a cabo bajo la Constitución actual, lo que demuestra que, si bien la Constitución vigente es de libre mercado, no impide que el parlamento modifique las reglas del juego.

Voces del Debate y los Consensos Alcanzados

El debate en el Senado fue extenso y contó con la participación de diversos legisladores. Se reconoció la necesidad de una reforma previsional que abordara las bajas pensiones, las inequidades de género y la sostenibilidad del sistema. Entre los puntos destacados en el debate:

- Juan Antonio Coloma (Presidente Comisión de Trabajo): Enfatizó el aumento de la longevidad, la menor pensión de las mujeres y la necesidad de fortalecer la PGU y la competencia entre administradoras.

- Felipe Kast (Presidente Comisión de Hacienda): Explicó que el proyecto aumenta el ahorro previsional del 10 al 16% y perfecciona la sustentabilidad fiscal.

- Jeannette Jara (Ministra del Trabajo): Subrayó que la reforma beneficia a más de un millón de personas con pensiones básicas y dos millones con PGU, buscando fomentar la cohesión social.

- Mario Marcel (Ministro de Hacienda): Destacó que los cambios no sacrificaron la mejora de las pensiones ni la competitividad de la industria, proyectando beneficios para más de 3 millones de personas con la PGU completa.

- Rojo Edwards: Criticó el proyecto por abrir la puerta al reparto y relativizar la propiedad de los ahorros, advirtiendo sobre posibles daños económicos.

- Pedro Araya: Señaló que la reforma reconfigura el sistema, creando un seguro social e incrementando el ahorro, pero también aumentando el poder de las AFP.

- Matías Walker: Se mostró orgulloso del acuerdo alcanzado en el Senado, destacando que "los mejores economistas de Chile han respaldado este proyecto".

- Isabel Allende: Valoró el acuerdo por mejorar las pensiones actuales y futuras, especialmente para adultos mayores, y el cambio sustantivo de aporte del empleador.

- José García Ruminot: Destacó que la reforma aborda las bajas pensiones, garantizando el derecho de propiedad de los trabajadores sobre sus fondos, pero enfatizó la necesidad de reactivar la economía.

- Juan Luis Castro: Si bien anhela un ente estatal, valoró el acuerdo como un avance hacia la estabilidad y el fin de los abusos.

- Carmen Gloria Aravena: Consideró el sistema mixto como "refundacional" y criticó la falta de mención a la realidad del trabajo y la crisis de los sistemas de reparto.

- Iván Moreira: Argumentó que, aunque el apoyo a la reforma podría generar incomprensión, es el camino correcto, ya que evita el reparto y la eliminación de las AFP.

- David Sandoval: Subrayó que los acuerdos se lograron pensando en el bienestar de los chilenos, destacando que la mayoría de las pensiones son menores al salario mínimo.

- Luz Ebensperger: Valoró el acuerdo obtenido, destacando el aumento de cotizaciones, la PGU, la igualdad de pensiones para hombres y mujeres, y el aumento de la competencia en las AFP.

- Paulina Núñez: Se concentró en el bono de reconocimiento a las mujeres y la garantía por años cotizados, logrando rebajar el requisito de 13 a 10 años para las mujeres.

- Fidel Espinoza: Indicó que la reforma equilibra el ahorro individual y la responsabilidad colectiva, generando cambios estructurales con mesura y diálogo.

- Carlos Kuschel: Aspiró a reemplazar la edad de jubilación por años de cotización y criticó la falta de números y fechas en el proyecto.

- Alejandra Sepúlveda: Destacó la creación del seguro social y la incorporación de la cotización de los empleadores después de 40 años.

- María José Gatica: Votó en contra, argumentando que el proyecto carga la responsabilidad en los trabajadores y no disminuye el gasto público.

- Alejandro Kusanovic: Consideró que el proyecto agrava las deficiencias del sistema y genera nuevos riesgos, siendo una "mala reforma".

- Jaime Quintana: Afirmó que la decisión trascendente no podía mirarse en clave de partidos políticos, y que el Senado logró llenar de contenido un proyecto que llegó como un "cascarón vacío".

- Paulina Vodanovic: Valoró el acuerdo alcanzado tras largos meses de debate, calificándolo como un avance significativo en solidaridad, y urgió a su pronta aprobación.

- Alfonso De Urresti: Celebró la capacidad del Senado para llegar a acuerdos y establecer cambios, avanzando hacia un sistema mixto con un seguro social y mayor competencia.