La discusión en torno al sistema de Administradoras de Fondos de Pensiones (AFP) en Chile ha sido un tema recurrente y de gran relevancia pública. Diversas figuras políticas y expertos han planteado la necesidad de reformas para mejorar las pensiones y la competencia en el mercado. En este contexto, la posibilidad de crear una AFP estatal ha emergido como una de las propuestas clave.

La Postura de Sebastián Piñera sobre la AFP Estatal

El candidato presidencial de Chile Vamos, Sebastián Piñera, se refirió en su momento a la existencia de una AFP estatal, señalando que no tenía "ningún problema con que exista una AFP estatal que compita con las mismas reglas que todos los jugadores". Esta declaración se dio al ser consultado sobre los cambios que implementaría en el sistema previsional para mejorar las pensiones.

En el ciclo radial de entrevistas "Si yo fuera Presidente", el ex mandatario sostuvo que cuando las AFP "están tan concentradas, en cinco AFP, muchas veces el que pierde es el trabajador". Por ello, afirmó que la intención era "ampliar, con un propósito: que bajen las comisiones y que mejore la rentabilidad de las inversiones". Ese mismo día, en entrevista con Mega, el ex jefe de Estado afirmó que se buscaría "reformular la industria de las instituciones que administran los fondos de pensiones para dar más opciones, que incluyen compañía de seguros, cajas de compensación, incluyendo también una AFP estatal".

Esta postura representó un cambio, ya que fue la primera vez que Piñera se manifestó a favor de una iniciativa que había sido impulsada por el gobierno anterior y que se encontraba en el Congreso. No obstante, en su equipo programático de aquel momento se descartó que estuviera contemplado avanzar en ese sentido en un eventual gobierno y se restó relevancia a los comentarios realizados por Piñera.

Para Sebastián Piñera, un principio fundamental que debe regir el sistema es que "los trabajadores son dueños de su ahorro previsional" y, por lo tanto, "ellos deciden quién lo debe administrar". Este argumento, comparable con posturas del liberalismo, sugiere que si una entidad estatal administra el ahorro de los afiliados, esto podría atentar contra su "libertad de elegir".

Propuestas de Reforma de Sebastián Piñera

Además de la discusión sobre la AFP estatal, Piñera destacó otras de sus propuestas programáticas, en línea con la estrategia de detallar sus ideas. Entre ellas, mencionó:

- La implementación de un seguro para enfermedades catastróficas.

- El establecimiento de una garantía efectiva para una atención oportuna de los adultos mayores. En este sentido, manifestó que "si después de 30 días el sector público no ha sido capaz de atenderlo, le vamos a entregar un bono seguro de garantía de pronta atención".

Asimismo, Piñera anunció una propuesta que incluía un 4% de cotización adicional, con cargo al empleador, que iría íntegramente a la cuenta individual, administrado por una AFP. Con esta medida, se proyectaba que las pensiones subirían un 40% para las personas que iniciaran su vida laboral después de la entrada en vigencia del aporte empleador.

Sin embargo, críticos señalaron que al descartar cualquier mecanismo de solidaridad intergeneracional, esta propuesta anulaba la posibilidad de una respuesta efectiva al problema de las bajas pensiones en el corto o mediano plazo. Se argumentó que estas medidas no introducían mayor "solidaridad" entre afiliados, ya que los beneficios serían con cargo al presupuesto general de la nación y no a las cotizaciones de los trabajadores.

Estudios posteriores, como la Encuesta de Protección Social (EPS), revelaron brechas significativas en el cumplimiento de los requisitos de años de cotización propuestos, especialmente entre hombres y mujeres. Las mujeres cotizan en promedio 10,1 años, la mitad que los hombres, y solo un 30,6% de ellas cumpliría el requisito, frente a un 59,1% de los hombres. Además, se observó una marcada diferencia por quintil de ingreso, donde solo el 17,6% de las mujeres del quintil más pobre cumpliría el requisito, mientras que en el quintil de mayores ingresos este porcentaje alcanzaría el 60,7%.

De esta manera, lo expuesto por Piñera fue interpretado por algunos como una profundización de la lógica individualista del sistema, un fortalecimiento de la injerencia de las AFP y la incorporación de mecanismos de asignación regresivos, a ser financiados con impuestos pagados por todos los chilenos.

El Proyecto de Ley para una AFP Estatal y las Voces Críticas

El proyecto de ley para crear una AFP estatal fue enviado al Congreso de Chile con la intención de generar mayor competencia en el mercado. A la fecha de ciertos análisis, la propuesta no había sido debatida.

José Piñera, exministro de Trabajo y Previsión Social de Chile y creador del Sistema de Pensiones de Chile (SPP), ha sido una voz crítica ante la idea de una AFP estatal. Él sostiene que las pensiones no mejorarían con una AFP estatal y tampoco se ampliaría la cobertura previsional. Afirmó que "no hay ningún economista en Chile que crea que una AFP estatal dará mejores pensiones", argumentando que para ello, la AFP estatal tendría que invertir mejor, lo cual no está garantizado, e incluso podría invertir peor. También cuestionó la capacidad de cobrar menores comisiones, sugiriendo que "se volvería a los papelitos" frente a los sistemas de software y operaciones por internet de las AFP actuales.

José Piñera añadió que, en caso de insistir en la creación de una AFP estatal, esta debería asegurarse de no registrar pérdidas por más de tres años, dado que sus fondos son impuestos de todos los chilenos. Consideró que, de lo contrario, "se registraría una competencia desleal con las AFP privadas, además de gastar los recursos".

A pesar de estas críticas, existen argumentos a favor de una AFP estatal. Algunos ciudadanos sugieren que una entidad estatal, como el Banco Central que ya administra fondos, podría ser una opción más seria y confiable que algunas empresas privadas, citando episodios históricos de colusión y corrupción. La idea es que, contrariamente al mito de que el Estado se quedaría con los fondos, este podría ser un administrador más transparente y seguro.

Funcionamiento y Desafíos del Sistema de Pensiones Chileno (SPP)

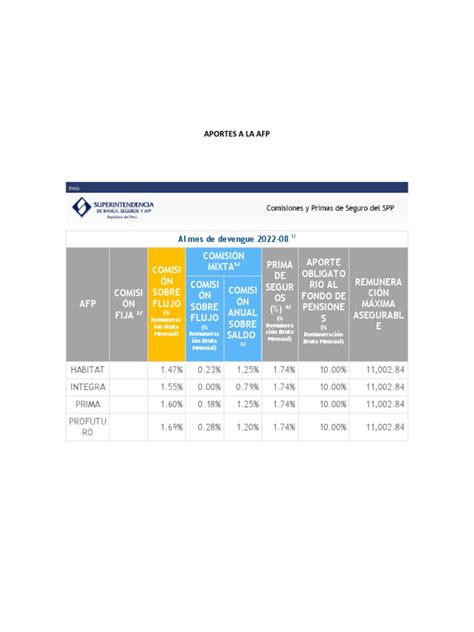

El SPP chileno lleva más de 34 años en el mercado. El capital administrado por las AFP chilenas ha alcanzado cifras significativas, superando los US$ 200,000 millones. El sistema se basa en una cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

Además de la cotización obligatoria, se cobra una cotización adicional o comisión por depósito de cotizaciones, destinada al financiamiento de la AFP y al pago de la prima del seguro de invalidez y sobrevivencia (SIS).

Un cambio importante ha sido la introducción de una cotización a cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional. Esta cotización comienza con una tasa inicial del 1% y aumentará cada año, por un periodo de nueve años, hasta alcanzar el 7% de la remuneración del trabajador. Esta nueva cotización se suma al aporte que ya hace el empleador para financiar el SIS.

Aspectos Clave del Sistema:

- Las AFP cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria.

- Los trabajadores tienen la libertad de elegir su AFP; sin embargo, quienes se afilian por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por 24 meses.

- El Servicio de Impuestos Internos (SII) es la entidad que determina anualmente el monto a pagar por concepto de cotizaciones de afiliados independientes.

- Para trabajadores dependientes, las cotizaciones previsionales deben pagarse por el empleador dentro de los 10 primeros días del mes siguiente. Los empleadores atrasados deben declarar las cotizaciones no pagadas.

- Los empleadores con deudas previsionales no pueden recibir pagos de instituciones públicas o fondos fiscales de fomento productivo.

- Existe la opción de eximirse de cotizar para pensión, manifestándolo por escrito.

- Se ofrecen instrumentos adicionales como la Cuenta de Ahorro Previsional Voluntario (APV) y la Cuenta de Ahorro Voluntario (Cuenta 2).

La ley establece restricciones para la elección del tipo de fondo de pensiones (A, B, C, D, E) según la edad del afiliado. Por ejemplo, a partir de los 51 años para mujeres y 56 para hombres, no se puede elegir el Fondo A (más riesgoso).

Para proteger a los afiliados, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados. Si la licitación es declarada desierta, los nuevos afiliados son asignados a la AFP que cobre la menor comisión.

Críticas al Sistema Actual y Demandas Ciudadanas

El sistema de AFP ha generado un profundo descontento social debido a las bajas pensiones, que a menudo resultan insuficientes para cubrir las necesidades básicas. Se ha señalado que mientras el salario mínimo es significativamente mayor, la pensión mínima del antiguo sistema es considerablemente inferior.

Entre las principales críticas ciudadanas y demandas de reforma se encuentran:

- La exigencia de una rentabilidad mínima garantizada, como se estableció en el decreto original del año 80.

- La garantía de una pensión mínima igual a un sueldo mínimo.

- Que el sistema de cotización sea opcional.

- La percepción de que las AFP manejan el dinero de los afiliados a su antojo, obteniendo millonarias ganancias, mientras los ahorros de los trabajadores no se ven beneficiados de manera proporcional.

- La crítica al hecho de que el sistema se creó sin incluir a las Fuerzas Armadas, quienes se rigen por un sistema diferente y perciben jubilaciones consideradas más dignas, pudiendo jubilar con menos años de servicio.

- La aplicación de expectativas de vida de hasta 110 años para el cálculo de las pensiones, lo que reduce drásticamente los montos mensuales.

- La falta de aportes de los empleadores durante décadas (a diferencia de otros sistemas) y la imposición de una cotización del 10% únicamente a cargo del trabajador.

- La percepción de que los ahorros están "cautivos" en las AFP, impidiendo a los afiliados decidir sobre el destino de sus propios fondos para inversiones o proyectos personales que podrían generarles mayor rentabilidad.

- Denuncias de "comisiones brujas" y manipulación de tasas, además de traspaso de pérdidas a los afiliados.

- Cuestionamientos a las reformas que han reducido el "encaje" (garantías del sistema) o aumentado los montos para retirar excedentes, lo que se percibe como medidas que benefician a las AFP en detrimento de los afiliados.

- Críticas a la potestad del superintendente para modificar los plazos de traspaso entre multifondos, considerándose perjudicial para los trabajadores.

Muchos ciudadanos expresan sentirse desilusionados con el sistema, los políticos y los presidentes, creyendo que "moriremos pobres y abandonados". La falta de control sobre los fondos y la percepción de que las aseguradoras no dejan herencia o que los ahorros solo enriquecen a los más poderosos, alimenta la demanda de cambios radicales. Se argumenta que el actual sistema económico impuesto es insostenible y que los "arreglos" propuestos no solucionan la "magnánima injusticia social", requiriendo una reforma profunda que beneficie a todos los jubilados con pensiones dignas y ajustadas a su vida laboral.