El sistema previsional chileno ha sido objeto de extensos debates y significativas reformas a lo largo de su historia. Desde un modelo de reparto estatal hasta la capitalización individual privada, y más recientemente, la introducción de un pilar solidario y la propuesta de una AFP estatal, la evolución ha sido constante.

Orígenes y Transformación del Sistema Previsional Chileno

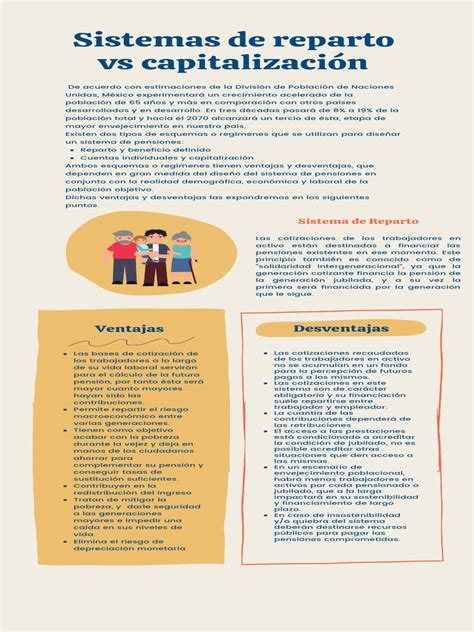

Originalmente, el Sistema de Reparto fue administrado a través de cajas previsionales, las que establecieron de forma autónoma condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

La Instauración del Sistema de AFP (1981)

El año 1980 se instauró un nuevo modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” mediante la Ley 3.500, manteniendo a algunos afiliados en el antiguo sistema. En 1981, la dictadura implementó una reforma radical al sistema de pensiones de Chile, basada en la construcción de un esquema privado de capitalización individual. El objetivo era crear un régimen de administración privada que reemplazara al sistema estatal de reparto.

Este nuevo sistema se implementó recién a fines de 1981 a través de un decreto-ley carente de toda legitimidad democrática. Para justificar la reforma, el gobierno de Augusto Pinochet criticó duramente el sistema anterior, mezclando problemas existentes con argumentos de naturaleza ideológica. Se adujo que el bajo nivel de las pensiones y las crecientes dificultades de financiación eran problemas inherentes al sistema, cuando en realidad eran causados por parámetros específicos que podían corregirse sin una reforma integral. Jaime Ruiz Tagle, miembro del Consejo Asesor Presidencial para la Reforma Previsional creado por Michelle Bachelet, llega hoy a la conclusión de que una reforma parcial del sistema de reparto era perfectamente factible.

A partir de 1982, todos los trabajadores en relación de dependencia fueron ingresados compulsivamente al nuevo sistema privado y obligados a adherir a alguna Administradora de Fondos de Pensión (AFP). Las únicas excepciones fueron los integrantes de las Fuerzas Armadas y los Carabineros, además de algunos pocos aportantes que en el momento del traspaso permanecieron en el antiguo sistema de reparto.

Funcionamiento del Sistema de Capitalización Individual

En el sistema de capitalización individual, la pensión se financia con ahorros realizados por cada trabajador, a partir de una cotización mensual del 10% del ingreso imponible. Esta cotización es depositada mes a mes en una Cuenta de Capitalización Individual, las que son administradas por las Administradoras de Fondos de Pensiones (AFP). Estos ahorros son de propiedad del trabajador/a y están sujetos a la variabilidad producida por la rentabilidad del Multifondo de inversión en el cual se encuentren los ahorros de la cuenta individual. Por su labor de administración de Fondos de Pensiones, las AFP están facultadas a cobrar un porcentaje de la remuneración (sueldo Bruto) como comisión a sus afiliados. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados).

El Impacto y las Críticas al Modelo de AFP Privado

Hasta hace apenas algunos años, el sistema de capitalización individual obligatorio era propagado internacionalmente como un ejemplo exitoso. Sin embargo, la realidad actual muestra una cara radicalmente distinta, donde ninguna de las metas planteadas inicialmente pudo ser alcanzada. A más de 26 años de su lanzamiento, el sistema que tantos elogios cosechó en el mundo, estaba lejos de dar los resultados previstos, generando desigualdades cada vez mayores.

Altos Gastos de Transición y Déficit Fiscal

El traspaso del antiguo régimen de reparto al nuevo sistema continúa generando hasta hoy enormes gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público, generado por la continuación del pago de pensiones del sistema antiguo, el reconocimiento de derechos adquiridos y su traspaso a los fondos de pensiones privados, así como el pago de pensiones asistenciales y subsidios para la pensión mínima, ascendió, en promedio, a 4,7% del PIB. A este porcentaje se sumaron gastos de aproximadamente 1,3% del PIB para financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y los Carabineros. Estas cifras son claramente mayores que el déficit que se registraba en 1980 -alrededor de 1,8%-, antes de que la reforma entrara en vigor. Entre 1996 y 2006, más de un cuarto del gasto público se destinó al sistema previsional.

Cobertura Insuficiente y Baja Densidad de Aportes

A fines de 2007, la población de Chile ascendía a 16,7 millones de personas, de las cuales aproximadamente ocho millones estaban afiliadas a las AFP. Sin embargo, el número de aportantes activos era de 4,37 millones, lo que significaba que alrededor del 62% de la población activa aportaba a un fondo de pensiones privado, mientras que otro 3,7% continuaba aportando al sistema antiguo, alcanzando una cobertura total de dos tercios de la población. Aunque esta cobertura era la más alta de América Latina, no aumentó en comparación con la vigente en 1975, pese a que desde 1990 el ingreso per cápita del país se incrementó más de cuatro veces.

Aún hoy, más de un tercio de la población activa sigue careciendo de cobertura previsional contributiva, especialmente los trabajadores autónomos. Los datos sobre cobertura total reflejan solo una parte de la realidad, ya que los afiliados a las AFP aportan solo en forma esporádica, generando "lagunas previsionales". La densidad de aportes promedio es de alrededor del 52% de la vida laboral, con claras diferencias de género: los hombres alcanzan casi el 60%, mientras que las mujeres son inferiores al 44%. Solo el 30% de los afiliados alcanza el 80% de densidad de aportes, que fue el nivel supuesto al inicio de la reforma.

Montos de Pensiones Bajos y Desigualdad

La promesa formulada al momento de lanzar la reforma, de que el monto de las pensiones privadas ascendería al 80% de los últimos ingresos percibidos, no se cumplió. De acuerdo con cálculos del Consejo Asesor Presidencial para la Reforma Previsional, los hombres que se retiren entre 2020 y 2025 percibirán pensiones cuyo monto rondará el 51% de sus ingresos; en el caso de las mujeres, el monto será de apenas el 28%. Además de las diferencias entre sexos, existen grandes disparidades entre distintos niveles educativos: mientras que los hombres con título universitario pueden llegar a percibir hasta el 110% de sus ingresos anteriores, en el caso de las mujeres con estudios primarios el monto apenas llega al 11%.

En 2007, el Estado chileno pagó alrededor del 68% de todas las pensiones. A fines de 2007, el sistema previsional privado pagó 642.000 pensiones, dos tercios de las cuales correspondían a pensiones de vejez. La mayor parte de estas pensiones se financia, al menos parcialmente, con los recursos que el Estado transfiere a las AFP en calidad de bonos de reconocimiento. En cuanto al monto promedio de las pensiones de vejez, sobrevivencia e invalidez, en ambos sistemas estas rondaban los 352 dólares en el caso de las AFP y los 415 dólares en el sistema estatal, lo que representa una diferencia del 18%.

El sistema privado ofrece dos modalidades de retiro: el retiro programado y la renta vitalicia. En caso de que el capital acumulado se agote y las prestaciones resulten menores que la pensión mínima, la persona puede solicitar la garantía estatal de pensión mínima (siempre que haya contribuido un mínimo de 20 años) o, en su defecto, una pensión asistencial.

Paralelamente, el aumento de la expectativa de vida hará que en el futuro las pensiones sigan bajando. De acuerdo con proyecciones oficiales, las pensiones puramente contributivas del 66% de las personas nacidas entre 1956 y 1961 estarán por debajo de los 154 dólares y las del 20% rondarán los 300. Asimismo, las proyecciones para el periodo 2020-2025 indican que el porcentaje de personas cuyas pensiones contributivas se encuentren por debajo de la pensión mínima, sin tener derecho a un subsidio, alcanzará el 46%, cifra que treparía al 61% en el caso de las mujeres.

Administración de los Fondos y Rentabilidad

El monto de las pensiones es tan bajo debido, entre otras cosas, a los elevados gastos administrativos, que tras los descuentos del seguro de invalidez y de sobrevivencia ascienden, en promedio, al 4% de los aportes efectuados. Los trabajadores de bajos ingresos son los más afectados por las comisiones fijas adicionales que deben afrontar, obteniendo prácticamente tasas de retorno no positivas. Tras comparar 14 sistemas previsionales en América Latina, Mesa-Lago concluye que, mientras que en las AFP los gastos administrativos ascienden al 20%, en el caso de las cajas de pensión públicas la cifra ronda apenas el 3,5%.

Las AFP anunciaron oficialmente que, desde el inicio del nuevo sistema, sus inversiones obtuvieron una tasa de retorno promedio del 10%. Sin embargo, la rentabilidad real de las inversiones de los afiliados a las AFP se sitúa entre el 4,5% y el 6,5%. El Centro de Estudios Nacionales de Desarrollo Alternativo (Cenda) concluye que la rentabilidad fue de apenas el 3,5% para el período 1990-2005.

Por otro lado, la rentabilidad de las AFP, en tanto entidades orientadas a obtener ganancias, siempre se mantuvo en un nivel mucho más alto que la de sus instrumentos de inversión. Según los parámetros europeos, las AFP resultaron -para quienes las manejan- una mina de oro, cuyas ganancias se mantuvieron claramente por encima de las del sector financiero. Entre 1991 y 2004, la rentabilidad del capital propio se mantuvo alrededor del 27%.

Además, se produjo un proceso de concentración muy fuerte. A mediados de 2007, los activos del sistema de capitalización alcanzaron los 100.000 millones de dólares, una cifra equivalente al 70% del PIB. De las 22 AFP que existían a comienzos de la década del 90, solo sobrevivieron seis, constituyendo un oligopolio. Las tres AFP más grandes concentran el 79% de los afiliados y el 80% de los activos administrados. En virtud de su participación en las empresas, los grupos que controlan las AFP tienen un inmenso poder económico y político, mientras que la clase trabajadora organizada no tiene ninguna incidencia en la administración del dinero invertido.

Las Reformas Previsionales Impulsadas por Michelle Bachelet

Ante este panorama, la Presidenta Michelle Bachelet afirmó: "Mejorar este sistema es una prioridad." Su gobierno impulsó una ley que, sin alterar la esencia del sistema, incluyó un nuevo pilar solidario, una presencia más fuerte del Estado y cambios en el funcionamiento de las administradoras privadas. Presentó dos iniciativas principales: una comisión con expertos nacionales e internacionales para un estudio exhaustivo, y el proyecto de ley que crea una AFP Estatal.

Presidente Boric sobre la reforma de pensiones, reunión con Chile Vamos y sistema frontal

La Reforma de 2008: El Pilar Solidario (Ley 20.255)

La Reforma al Sistema de Pensiones (Ley 20.255), implementada desde el año 2008, estableció un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual. Gracias a esta reforma, 450.000 hombres y 750.000 mujeres son beneficiarias del Sistema de Pensiones Solidarias.

- Para quienes no tienen ahorros previsionales y pertenecen al grupo más vulnerable, se creó la Pensión Básica Solidaria (PBS), con un valor inicial de $60.000 a partir del 1 de julio de 2008.

- Para quienes hayan cotizado en algún sistema previsional de manera insuficiente, el Estado entrega un suplemento para incrementar la pensión, denominado Aporte Previsional Solidario (APS), asegurando un monto máximo a recibir, con un inicio de $70.000 en julio de 2008.

La nueva Ley establece que en los primeros años, las pensiones solidarias se concentrarán en los pensionados de menores ingresos, para ir gradualmente alcanzando a las personas que integren un grupo familiar perteneciente al 60% más pobre de la población.

Otros Beneficios y Mejoras del Pilar Solidario:

- Se otorga un bono por cada hijo nacido vivo a todas las mujeres que perciban pensión de vejez, de invalidez o sobrevivencia cuando cumplan 65 años, y a todas las beneficiarias del Pilar Solidario. Este bono equivale al 10% de 18 salarios mínimos.

- Se incluye como beneficiario de pensión de sobrevivencia generada por la mujer a su cónyuge hombre.

- Para los trabajadores independientes, se iguala la situación de derechos y obligaciones de cotización respecto de los trabajadores dependientes. Tendrán acceso a todos los beneficios del Sistema de Pensiones Solidarias, a la Asignación Familiar, podrán afiliarse a las Cajas de Compensación y estarán protegidos por la ley de accidentes del trabajo.

Medidas para Aumentar Competencia y Rentabilidad:

Con el fin de otorgar mayor competencia y menores costos en el sistema de AFP, se establecieron licitaciones entre las AFP para los nuevos afiliados y se eliminaron las comisiones fijas por cotización, retiros y por transferencia de saldo, facilitando la comparación de precios entre administradoras. Para lograr una mayor rentabilidad de los fondos de pensiones, se ampliaron las alternativas de inversión en Chile y en el exterior (hasta un 80% en el exterior), flexibilizando el régimen de inversiones y dejando solo 5 límites establecidos por ley.

Se mantuvo el beneficio tributario al APV (Ahorro Previsional Voluntario) y se creó un nuevo incentivo al ahorro previsional voluntario dirigido a la clase media, que beneficia a quienes perciban rentas de hasta 1,5 millones mensuales. Para la administración de estas medidas, se creó el Instituto de Previsión Social (IPS), responsable del Sistema de Pensiones Solidarias y de los regímenes previsionales que administraba el INP.

Tras la promulgación de la reforma, la Mandataria afirmó que "con la reforma previsional no gana este o aquel grupo, sino Chile en su conjunto", destacando que "Chile valora su vida dedicada al trabajo" y que la ciudadanía quiere diálogo y soluciones constructivas.

La Propuesta de una AFP Estatal

La Presidenta Michelle Bachelet firmó el proyecto de ley que crea una AFP Estatal, un "nuevo paso en materia de previsión social". Durante la instancia, en el Salón Montt Varas del Palacio de La Moneda, declaró que "hoy estamos enviando al Parlamento un Proyecto de Ley que crea una AFP del Estado". La máxima autoridad destacó que la iniciativa permitiría introducir más competencia en el mercado.

En el discurso presidencial del 21 de mayo, Michelle Bachelet anunció que el gobierno enviaría un proyecto de ley para la creación de una AFP estatal. La Presidenta afirmó que la AFP estatal tiene como objetivo "disminuir los costos de administración que pagan los cotizantes en una industria altamente concentrada y ampliar la cobertura previsional a grupos que históricamente han quedado excluidos del sistema". La mandataria enfatizó que se trata de que la AFP estatal sea el ejemplo y marque la pauta para las administradoras del sector privado.

Osvaldo Andrade, Diputado del Partido Socialista (PS), ha sido uno de los actores que más ha impulsado la AFP estatal. Sin embargo, el abogado y político del PS añadió que "si alguien piensa que con la AFP estatal se van a resolver el tema de las pensiones bajas, le está pidiendo a la AFP estatal lo que la industria no es capaz de hacer".

Debate sobre la AFP Estatal

Según Sergio Morales, investigador del Programa Legislativo de LyD, la creación de este nuevo ente fiscal respondía a la idea de que el Estado era el único que podía rebajar las comisiones por la administración de los fondos y dar mayor cobertura al sistema de pensiones. Fue así como finalmente se perfiló un nuevo discurso por parte de La Moneda indicando que la AFP estatal vendría a "dar legitimidad al sistema" y "restablecer la fe pública en materia de pensiones". Morales señaló que: "Esto implica más que una medida técnica, una decisión política que conlleva que el Estado intervenga con mayor fuerza en el mercado". A su juicio, este argumento podría llevar a preguntarse si a futuro debiesen crearse entidades estatales en otros sectores como supermercados o compañías de seguros.

Contrario a esta postura se manifestó Ricardo Paredes, integrante del Consejo Consultivo Previsional, quien manifestó que para que haya más competencia, "debe haber sensibilidad de los afiliados a la variable que pueda alterarse con esa entrada, que pudiera ser la comisión." También se ha señalado que, debido a que por disposición legal todo trabajador bajo dependencia debe cotizar en una AFP, y los nuevos cotizantes ingresan a la AFP que se adjudicó las carteras mediante licitación, no necesariamente irán a la AFP estatal. Esto se ha evidenciado con la adjudicación de cartera de Plan Vital, que ofertó una importante rebaja de su comisión de 2,36% a 0,47%.

Por otra parte, la sindicalista propone al gobierno que debe haber libertad del trabajador al momento de elegir el sistema de pensiones, todo en base a "un sistema solidario de reparto que no se sostenga solo". En este contexto, se debe considerar el deber constitucional del Estado de supervigilar los sistemas de seguridad social y garantizar el acceso de las personas a prestaciones básicas.

Balance General de las Reformas y el Futuro Previsional

"Estamos dando un nuevo paso en materia de previsión social", afirmó la Presidenta Michelle Bachelet. "Esta iniciativa es una parte de la respuesta a las preocupaciones de millones de chilenas y chilenos en materia de pensiones, pero sé bien que por sí sola no es suficiente, porque tal como les dije, estamos hablando de un proceso y de un conjunto de medidas", afirmó la Mandataria, quien destacó que "estamos pensando en mejoras que a mediano y largo plazo garanticen una vejez digna y sin privaciones".

La Presidenta concluyó: "La AFP estatal nos da certeza que el rol del Estado será clave en cobertura y competencia". La idea es promover un sistema que, sobre la perspectiva de derechos sociales de las personas, entregue tranquilidad a los ciudadanos y a sus familias para desarrollar sus vidas de manera libre y plena, garantizando derechos sociales.