La Reforma Previsional en Chile ha implementado una serie de innovaciones significativas en el sistema de pensiones, con el objetivo de optimizar su funcionamiento. Entre las medidas clave se incluye la creación del nuevo Seguro Social Previsional (SSP), el cual viene acompañado de beneficios específicos, y el aumento del valor y la cobertura de la Pensión Garantizada Universal (PGU).

Nuevas Disposiciones para la Constitución de AFPs

La Superintendencia de Pensiones (SP) ha publicado una nueva norma de carácter general (NCG) con el propósito de perfeccionar y armonizar la regulación existente en cuanto a la constitución, autorización y puesta en marcha de una Administradora de Fondos de Pensiones (AFP). Esta normativa responde a lo establecido por la Ley N° 21.735 de Reforma Previsional.

Entidades Habilitadas para Constituir una AFP

La ley permite que las administradoras generales de fondos (AGF) no filiales de una entidad bancaria, las cooperativas de ahorro y crédito (ambas fiscalizadas por la Comisión para el Mercado Financiero - CMF), y las cajas de compensación de asignación familiar (fiscalizadas por la Superintendencia de Seguridad Social - Suseso) puedan constituir una filial AFP. Para ello, deberán cumplir con requisitos legales específicos y obtener la autorización de su respectivo regulador sectorial.

Restricciones y Requisitos para Nuevas AFPs

Con el fin de fomentar una mayor competencia, prevenir conflictos de interés y evitar la concentración de la industria, la ley impone restricciones expresas. Un mismo grupo empresarial no podrá poseer, crear o ser propietario de más de una AFP. Además, se establece un capital mínimo de 50.000 Unidades de Fomento (UF) para la formación de una AFP.

Requisitos de Experiencia para Directores y Ejecutivos

La nueva ley introduce requisitos mínimos de experiencia para la mayoría de los integrantes del directorio de las nuevas administradoras de fondos de pensiones, así como para el equipo principal de profesionales y ejecutivos encargados de la gestión de inversiones. La SP define que este equipo principal de profesionales estará compuesto por aquellos que reportan directamente al gerente de inversiones o su equivalente. Tanto el equipo principal de profesionales como el responsable de riesgos en materia de inversiones deberán contar con una experiencia acumulada de al menos siete años en administración de activos por cuenta de terceros, en entidades que administren un mínimo de US$1.000 millones.

Actualización de Antecedentes de Accionistas Fundadores

La propuesta normativa de la SP actualiza la regulación sobre los antecedentes requeridos para los accionistas fundadores de una AFP. Se incorporan requisitos específicos según si la AFP es filial de una AGF, una cooperativa de ahorro y crédito o una caja de compensación de asignación familiar.

Proceso de Implementación y Subcontratación

La norma en trámite exige la presentación de una carta Gantt detallada de las etapas de implementación y la explicitación de las funciones que la nueva administradora desarrollará por cuenta propia y cuáles serán subcontratadas. Es importante destacar que la Ley N° 21.735 permite la subcontratación de todas las funciones de una AFP, a excepción de aquellas relacionadas con las inversiones de los Fondos de Pensiones.

Requisitos Previos para el Inicio de Funcionamiento

Para iniciar sus operaciones, la nueva administradora deberá tener constituido su directorio y haber contratado al equipo de profesionales y ejecutivos de inversiones que cumplan con los requisitos establecidos. Asimismo, deberá contar con la infraestructura tecnológica necesaria y tener formalizados y firmados los contratos con terceros indispensables para su puesta en marcha.

Detalles sobre las Cotizaciones y Comisiones

Cotización Obligatoria y Comisión Adicional

Se establece una cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 UF. Adicionalmente, existe una comisión por depósito de cotizaciones, destinada a financiar la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

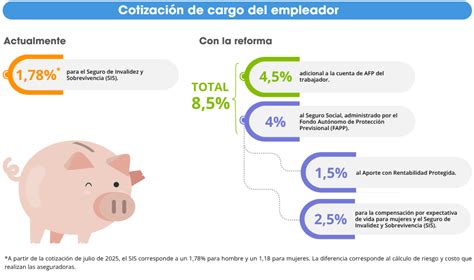

Nueva Cotización de Cargo del Empleador

La Ley N° 21.735 introduce una cotización de cargo del empleador que comienza con una tasa inicial del 1%, la cual aumentará anualmente durante nueve años, hasta alcanzar el 7% de la remuneración del trabajador. Esta nueva cotización se suma al aporte actual del empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Comisión por Gestión de Administración

Las administradoras de fondos de pensiones (AFP) cobran a sus afiliados una comisión por la gestión de administración de su cuenta de capitalización individual obligatoria. Los afiliados tienen la libertad de elegir la AFP donde depositar sus ahorros previsionales. Sin embargo, los trabajadores que se afilian por primera vez al sistema deben ingresar a la administradora con la menor comisión y permanecer en ella por un período de 24 meses.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

Las trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP están cubiertos. Se presume esta cobertura si la muerte o declaración de invalidez ocurre durante el tiempo de prestación de servicios. Los trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta también quedarán cubiertos por un período de un año.

Información sobre Comisiones y Pago de Cotizaciones

Las AFP deben informar el valor de sus comisiones en todas sus oficinas de atención al público mediante un panel o tablero actualizado. El Servicio de Impuestos Internos (SII) es el encargado de determinar anualmente el monto de las cotizaciones para afiliados independientes. Para los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los primeros 10 días del mes siguiente al devengo de las remuneraciones.

Obligaciones del Empleador en Caso de Mora

Si un empleador se atrasa en el pago de las cotizaciones, tiene la obligación de declararlas dentro de los 10 primeros días hábiles del mes siguiente. Si la relación laboral ha terminado, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esta situación. Los empleadores con deudas previsionales no podrán percibir pagos de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Opciones de Ahorro y Beneficios Adicionales

Cálculo de la Pensión Anticipada de Vejez (PAV)

La Pensión Anticipada de Vejez (PAV) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad, el grupo familiar y el saldo acumulado en la cuenta de capitalización individual obligatoria al momento de pensionarse por vejez o invalidez, de acuerdo al Decreto Ley N° 3.500, de 1980.

Exención de Cotizar para Pensión

Los trabajadores tienen la opción de eximirse de cotizar para pensión, siempre que lo manifiesten por escrito tanto a su empleador como a la AFP en la que se encuentran afiliados.

Cuenta de Ahorro Previsional Voluntario (APV) y Cuenta 2

La Cuenta de Ahorro Previsional Voluntario (APV) puede ser gestionada en una AFP, compañía de seguros de vida, banco, administradora de fondos mutuos, administradora de fondos de inversión, administradora de fondos para la vivienda, administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la CMF. La Cuenta de Ahorro Voluntario o Cuenta 2 permite abrir una cuenta en la AFP de afiliación, cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros al año).

Restricciones y Ajustes en la Inversión de Fondos

Restricciones de Edad para la Elección de Fondos de Pensiones

La ley establece restricciones basadas en la edad para la elección del tipo de fondo de pensiones. A partir de los 51 años para las mujeres y 56 años para los hombres, no podrán elegir el Fondo A (el más riesgoso) para su ahorro previsional obligatorio. En su lugar, pueden optar por destinar ese ahorro a los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Licitación Pública de Carteras de Afiliados

Cada dos años, la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si la licitación se declara desierta, los nuevos afiliados serán asignados a la AFP que cobre la menor comisión en el momento de su ingreso al sistema. La licitación del stock de afiliados se efectuará cada dos años, adjudicándose al oferente con la menor comisión, la cual deberá mantener por cinco años.

Hitos Clave y Futuros Pasos de la Reforma

Entrada en Vigencia de Medidas Clave

La Reforma Previsional ha introducido cambios significativos. El 1 de septiembre de 2025 marca la entrada en vigencia de un ajuste de pensión a 2 UF en Retiro Programado. A partir de las remuneraciones de agosto de 2025, los empleadores deberán pagar un 1% adicional sobre el sueldo imponible de cada trabajador.

Aumento Gradual de la Cotización del Empleador

El aumento de la nueva cotización del 7% del empleador comenzará gradualmente con el 1% de la renta imponible en agosto de 2025. Al mes siguiente, en septiembre, se iniciará el pago del nuevo monto de $250.000 para la Pensión Garantizada Universal (PGU) al primer grupo de beneficiarios (pensionados de 82 años o más).

Ampliación del Seguro de Lagunas Previsionales

El primer hito de implementación de esta Reforma es la entrada en vigencia de la ampliación del Seguro de Lagunas Previsionales en mayo de 2025.

Reforma en Simple: Seguro de Lagunas Previsionales

Declaraciones Ministeriales sobre la Reforma

Durante el acto de presentación de la reforma, la ministra Jeannette Jara destacó que la reforma es un avance logrado "a pesar de las resistencias". El ministro Mario Marcel agradeció el apoyo legislativo y se refirió a los futuros pasos, enfatizando el desafío de implementar la reforma mediante la perseverancia, el diálogo y la innovación.

Implementación y Apoyo Técnico

Coordinación de Ajustes Financieros y Apoyo Técnico

La Dirección de Presupuestos (Dipres) coordinará los ajustes financieros para respaldar la transición hacia el nuevo sistema previsional. El Banco Interamericano de Desarrollo (BID) brindará apoyo técnico para modernizar los sistemas de información y fortalecer la capacitación del personal.

Normativas de la Superintendencia de Pensiones

La Superintendencia de Pensiones ha estado publicando normativas para implementar la reforma. Recientemente, puso en consulta pública la primera norma que perfecciona la regulación para la creación de una AFP. Esta norma tiene un plazo máximo para recibir comentarios, y los potenciales interesados analizan estas exigencias, con opiniones diversas sobre su rigurosidad.

Activos Autorizados para la Constitución de una AFP

Una modificación sorpresiva en la normativa es la exigencia de que el patrimonio de los accionistas fundadores sean recursos líquidos e inmovilizados en reserva, en lugar de permitir que el dinero esté invertido en distintos activos. Para acreditar el capital de un accionista fundador, se considerarán saldos en cuentas corrientes, depósitos a plazo y a la vista.

Estudio de Factibilidad y Proyecciones

Los interesados deberán presentar un estudio de factibilidad que incluya una proyección de variables fundamentales para los siguientes 10 años. Las visiones difieren respecto al capital mínimo más alto y las exigencias para directores y ejecutivos principales del equipo de inversiones.

Ajustes en el Retiro Programado y PGU

Ajuste de Pensión a 2 UF en Retiro Programado

Desde el 1 de septiembre de 2025, rige el ajuste de pensión a 2 UF en Retiro Programado. La Superintendencia de Pensiones ha instruido a las administradoras para que informen a sus afiliados sobre esta opción, especialmente a aquellos cuyas pensiones actuales o potenciales son inferiores a dicho monto debido a ahorros insuficientes. Las administradoras deberán contactar e informar a sus afiliados, recepcionar solicitudes y efectuar los ajustes necesarios.

Eliminación de Requisito para Beneficiarios de PGU

Con la reforma, se eliminó el requisito de no ser beneficiario de PGU para que un pensionado en retiro programado pudiera ajustar el monto de su pensión a 3 UF. Además, se abrió la posibilidad de ajustar la pensión a 2 UF, e incluso a un mínimo de hasta 2 UF si así lo desean los pensionados en retiro programado, aun cuando tengan recursos para una pensión mayor.

Medidas para Combatir Malas Prácticas en las AFP

Cambios en Sistemas de Incentivos y Uso de Tecnología

AFP Modelo y ProVida están implementando acciones para mejorar el sistema de incentivos de sus fuerzas de venta y combatir malas prácticas. AFP Modelo ha modificado su sistema de incentivos y ha incluido la revisión de traspasos en su contraloría para evitar traspasos no autorizados. ProVida ha desarrollado el traspaso digital de afiliados, utilizando huella digital y cédula de identidad para asegurar la presencialidad y autenticidad del trámite.