El sistema de Administradoras de Fondos de Pensiones (AFP), instaurado en Chile en 1981 bajo la dictadura cívico-militar con el Decreto Ley 3.500, se convirtió en un modelo impulsado por los sectores neoliberales en América Latina. A lo largo de las décadas, este sistema ha enfrentado una profunda crisis y crecientes cuestionamientos debido a sus promesas incumplidas y fallas estructurales. La crítica se centra en aspectos como las bajas pensiones, las altas comisiones y la percepción de que el sistema prioriza el negocio antes que la protección social.

Orígenes y promesas incumplidas del sistema AFP

La creación de las AFP en 1981 fue promovida por conglomerados económicos centrados en la industria financiera, buscando una inyección masiva de capital. La reforma fue implementada por un grupo de economistas neoliberales, conocidos como los "Chicago Boys", con estrechos lazos profesionales y sociales con estos conglomerados. En sus inicios, el sistema se "vendió" a la población con la promesa de generar pensiones cercanas al 70% o incluso 100% del último ingreso, con una contribución sustancialmente más baja del trabajador (cercana al 10% de la remuneración mensual), liberando al empleador de toda carga previsional. Sin embargo, estas promesas han demostrado ser gravemente frívolas y mentirosas.

El abogado William Thayer, ex ministro del Trabajo y miembro del Consejo de Estado durante la creación del sistema, expresó su escepticismo sobre el nuevo modelo, advirtiendo sobre importantes debilidades y carencias que hoy son visibles. La historia ha indicado que el objetivo de las pensiones fue subalterno, muy apartado de los reales objetivos del drástico cambio ocurrido en 1981.

Mitos y realidades sobre las promesas históricas del sistema AFP

La Superintendencia de Pensiones (SP) ha respondido a varias afirmaciones históricas sobre el sistema, aclarando puntos clave:

- "En 1981 se crean las AFP. Era un buen sistema con comisiones altas que tenía una garantía mínima de UF + 4% al año." La SP afirma que esto es falso. "Nunca ha existido una rentabilidad mínima garantizada."

- Sobre la propiedad de los fondos: Efectivamente, las cuentas de capitalización individual son propiedad de cada afiliado y son inembargables, lo cual "no ha cambiado en el tiempo."

- Sobre la rentabilidad prometida: La SP sostiene que el sistema de capitalización individual obligatoria fue creado como un régimen de contribuciones definidas (10% del sueldo bruto) y de beneficios variables (la pensión dependerá de la contribución individual y de las rentabilidades obtenidas por los fondos). Hubo estimaciones iniciales en 1981 que sugerían que un trabajador sin lagunas, con 30 años o más de cotización y sueldo estable, podría recibir una pensión del orden del 70% de su renta promedio de los últimos 10 años, pero este perfil corresponde a condiciones ideales con menores expectativas de vida.

- "No importaba cuánto ganara o perdieran en la bolsa, los controladores respondían por las pérdidas, pues era su responsabilidad como administradores de tus fondos." La SP aclara que "en el sistema de capitalización individual es el afiliado quien siempre ha asumido el riesgo de pérdida, cuando los fondos de pensiones obtienen retornos negativos [...], pero también es el afiliado el que obtiene como beneficio una ganancia, cuando esas inversiones logran una rentabilidad positiva."

- "AYLWIN cambia los art 36 y 37 de la ley 18.481, LAS AFP NO COMPENSAN POR PERDIDA por no cumplir la rentabilidad mínima." La SP reitera que una "rentabilidad mínima para los fondos de pensiones como si se tratara de un retorno fijo o rentabilidad absoluta" nunca ha existido. El artículo 37 de la Ley N° 18.481 establece que la rentabilidad mínima está asegurada por mecanismos específicos, pero no como un retorno fijo absoluto.

- "FREI: Decreta la ley 19641, se incorpora el concepto de rentabilidad negativa. LAS AFP PUEDEN PERDER TU PLATA." Esta afirmación no es certera. La posibilidad de que los fondos obtengan rentabilidades negativas ha estado presente desde la creación del sistema. La Ley N° 19.641 benefició a los afiliados al eliminar la obligación de las AFP de constituir la "Reserva de Fluctuación de Rentabilidad" con los excesos de rentabilidad, lo que en la práctica implicaba mayores pérdidas para las personas.

- "LAGOS: AUMENTO DE LA ESPERANZA DE VIDA." Plantear que las personas hoy viven menos es erróneo. El aumento de la esperanza de vida significa que el ahorro previsional debe repartirse en más años, financiando un mayor tiempo de sobrevida, lo que afecta el monto de la pensión. Sin embargo, esto no implica que se considere una esperanza de vida de 110 años para el colectivo, siendo las probabilidades de alcanzar esa edad muy bajas.

- "Además, el 2002 se CREAN LOS MULTIFONDOS, de modo que el riesgo bursátil se traspasa al afiliado." El riesgo bursátil de las inversiones siempre ha sido de cargo de los afiliados. La creación de los multifondos permitió a las personas decidir en cuál de los cinco fondos (con diferentes niveles de riesgo, del A y B con mayor riesgo al D y E con menor) quieren cotizar. La SP asegura que ninguno de los cambios con la creación de los multifondos afectó a los afiliados, pues la lógica de la rentabilidad mínima sigue funcionando: si una AFP tiene un rendimiento muy inferior al promedio, debe compensar a los afiliados.

- "BACHELET: Primer gobierno, AFP NO ASEGURAN GANANCIA MINIMA." La SP reitera que nunca ha existido una rentabilidad garantizada en el sistema. Las modificaciones legales establecieron que los déficits respecto a la rentabilidad mínima son cubiertos solo por el encaje de propiedad de las AFP (provisiones de los accionistas).

- "Además, los fondos quedan sujetos a embargos por parte de demandas que afecten al afiliado en los tribunales." Esto no es efectivo; los fondos son inembargables.

Críticas fundamentales al modelo AFP

Bajas pensiones y rentabilidad negativa

Las rentabilidades no han sido las mejores, con caídas de hasta -9,69% en términos nominales en el último año. Las cifras son elocuentes: al 31 de octubre de un año reciente, el promedio de pensiones por vejez en Chile era de $191.972 para un total de 545.624 compatriotas. Para los pensionados por retiro programado, el 91% se encuentra por debajo de los $156.000, equivalente al 62% del salario mínimo nacional. La Comisión Bravo calculó que la mitad de las personas que se jubilen entre 2025 y 2035 y hayan cotizado entre 25 y 33 años exclusivamente en las AFP, tendrán una tasa de reemplazo menor al 22%. Estos montos son invertidos en diversos instrumentos financieros que han tenido muy baja o incluso negativa rentabilidad. Las propias AFP argumentan que las bajas pensiones tendrían su origen en crisis financieras internacionales.

Altas comisiones y conflictos de interés

Uno de los aspectos más reclamados por los afiliados es la alta comisión que se les paga a las AFP por administrar los fondos, incluso cuando las inversiones generan rentabilidad negativa. En Colombia, las AFP cobran una comisión de administración sobre los aportes, que junto a un cobro por el seguro previsional de muerte e invalidez, no debe superar el 3% de la base de cotización. Este monto, aunque varía, no siempre resulta determinante al escoger una AFP.

Otro punto cuestionado es la prioridad del negocio de las AFP sobre la protección social. En Colombia, se ha evidenciado que las administradoras han invertido en negocios de sus mismos grupos económicos y en empresas involucradas en desfalcos financieros, corrupción y compra de votos. Por ejemplo, todas las AFP han mantenido inversiones en Serfinanza, un banco que pertenece a una de las familias más ricas del país. En Previred, que recauda cotizaciones, las AFP son dueñas exclusivas, lo que se describe como un "arreglo de integración vertical que busca economías de escala aunque reducen la competencia".

Impacto del mercado laboral y desigualdad de género

El sistema privado de pensiones tiene fallas estructurales que se encuentran en el mercado del trabajo, como la inestabilidad laboral, los bajos sueldos y el rechazo al trabajo de las mujeres. Estos problemas han sido silenciados por las AFP y sus partidarios. El abogado Guillermo Arthur, ex presidente de la Asociación de AFP, se refirió en 2013 al impacto determinante del mercado laboral en el monto de las pensiones: "El monto de la pensión depende de la regularidad con la que un trabajador hizo cotizaciones. Quienes cotizaron regularmente tendrán muy buenas pensiones, no así los que no lo hicieron."

La diferenciación de la edad de jubilación entre hombres y mujeres, trasladada del antiguo sistema al nuevo, tiene implicaciones totalmente distintas. En el antiguo sistema, la menor edad era un beneficio compensatorio del trabajo reproductivo de la mujer. En el sistema de capitalización individual, una menor edad de jubilación significa una reducción importante en la pensión (entre 30% y 40%), ya que el fondo acumulado durante un período más breve debe financiar una pensión durante más tiempo. Esta diferencia solo se amortigua con la garantía estatal de pensión mínima para mujeres con 20 años de cotizaciones.

Poder económico y político de las AFP

Las AFP administran con amplia autonomía fondos de pensiones que han alcanzado una dimensión gigantesca, superior al PIB. Ante la ausencia del Estado, se ha consolidado un enorme poder económico y político en una industria altamente concentrada en solo seis AFP: Habitat, Provida, Cuprum, Capital, Planvital y Modelo. Cuatro de ellas son controladas por multinacionales extranjeras, lo que genera tensión con los intereses nacionales. Habitat es controlada por un grupo económico chileno con gran poder político.

Pese a la creciente injerencia del Estado en el sistema privado de pensiones, las AFP mantienen su poder económico y exigen una amplia autonomía para actuar, buscando ser un "Estado dentro del Estado". Este poder acumulado afecta intereses nacionales de enorme importancia y de largo plazo, y es apoyado por visiones ideológicas (neoliberalismo radical e individualismo) que ocultan las enormes desigualdades económicas y políticas.

Reformas propuestas y el debate actual en la región

Intentos de reforma en Chile

Chile lleva cinco gobiernos sin ser capaz de reformar su sistema previsional. La inercia institucional por parte de sucesivos gobiernos, el Congreso, las AFP y el sistema financiero ha impedido enfrentar las fallas estructurales. El presidente Sebastián Piñera en 2021 reemplazó el Pilar Solidario por la Pensión Garantizada Universal (PGU), extendiendo el beneficio al 80% de la población más vulnerable. Sin embargo, estas medidas no reconocen la magnitud de los problemas y no rompen la inercia institucional.

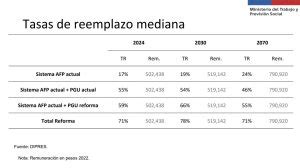

La propuesta anunciada por el presidente Gabriel Boric en noviembre de 2022 ha sido criticada por Luis Mesina, vocero del movimiento No+AFP, como "absolutamente insuficiente" por no cumplir la promesa de acabar con las AFP. El tipo de sistema mixto propuesto aumentaría la contribución del 10% a un 16%, con un 4,2% de ese 6% adicional destinado a cuentas nocionales. La agrupación activista No+AFP exige un sistema de previsión público, solidario y universal a largo plazo, y a corto plazo, un reajuste de la PGU a 250 mil pesos (USD 312,5) y su universalidad, además de entregarla a las mujeres a partir de los 60 años.

La crítica principal es que las AFP no cumplen la función y promesa para la cual fueron creadas: "entregar mejores pensiones que las del sistema de reparto". Las pensiones son bajísimas, no cubren las necesidades mínimas y perjudican a las mujeres, dejando a un sector de trabajadores sin integración al sistema. Esto genera desconfianza y produce tensiones que afectarán la estabilidad del sistema económico y político, como se manifestó en 2016 y se prevé que se repita.

CNN Prime: El paso en falso del movimiento "No+AFP"

Reforma en Colombia

En Colombia, la reforma del actual gobierno busca fortalecer el sistema público y reducir la participación de las AFP en el mercado, que actualmente controlan un 73%. De aprobarse, 9 de cada 10 afiliados cotizarían en la Administradora Colombiana de Pensiones (Colpensiones). La reforma colombiana plantea un modelo de tres pilares que mezcla los regímenes privado (AFP) y público (Colpensiones):

- Pilar Solidario: Plenamente subsidiado.

- Pilar Semicontributivo: Para quienes aportan más de tres años pero no cumplen requisitos para pensión completa.

- Pilar Contributivo: Basado en aportes regulares.

Se cambiarían las reglas de juego sobre las comisiones.

Reformas en Perú

En la última década, Perú integró tres comisiones multisectoriales para una reforma del sistema de pensiones. Las propuestas incluyeron mejoras generales con incentivos para trabajadores independientes, la creación de una entidad centralizadora de recaudación y pago de pensiones con gestoras de inversiones, y la reestructuración hacia un modelo de pilares múltiples.

El cuarto intento de reforma, impulsado por el gobierno de Pedro Castillo en agosto de 2021 y oficializado en julio de 2022, llevó al Ministerio de Economía y Finanzas a publicar una propuesta que aún está en revisión. Esta propuesta establece la afiliación universal, una pensión mínima de jubilación, y reduce el costo de la comisión y las comisiones que pagan los trabajadores a las AFP. No obstante, el proyecto no plantea un cambio estructural, manteniendo la coexistencia de ONP y SPP y la posibilidad de los afiliados de transitar entre ambos sistemas, lo que podría generar altos costos fiscales sin un financiamiento solidario.

Existen dos dictámenes contrapuestos en el Congreso peruano:

- El de la Comisión de Trabajo (congresista Sigrid Bazán) plantea un modelo de pilares clasificando a los afiliados según su condición socioeconómica, con un pilar contributivo administrado por un gestor público para la mayoría de la población con ingresos menores a cinco remuneraciones mínimas vitales, y un pilar complementario para trabajadores con mayores ingresos.

- El de la Comisión de Economía (parlamentaria Rosangella Barbarán) propone mantener el modelo actual de cuentas individuales de las AFP y eliminar el modelo de reparto de la ONP, convirtiéndola en una "AFP estatal", además de destinar el 3% del Impuesto General a las Ventas (IGV) a los fondos.

Sin mayor consenso, la votación de ambos dictámenes se hará por separado. La propuesta del Ejecutivo prepublicada en junio de un año reciente no enfrenta las fallas estructurales de la privatización del sistema de pensiones y no ha sincerado el efecto concreto de las medidas ni los costos fiscales a largo plazo.

El costo de la transición al sistema AFP

La afirmación del entonces ministro José Piñera en 1980 de que "El costo de la reforma para el fisco es cero" ha demostrado ser inexacta. El gasto originado por la transición (bonos de reconocimiento, déficit operacional y garantía estatal de pensión mínima) llegó a ser casi un 5% anual del PIB en 1984. Este costo, estimado en el equivalente al 136% del PIB de 1981 en valor presente, ha sido asumido por el Estado mediante reformas tributarias, recortes de gastos y emisión de deuda. Este esfuerzo ha sido soportado por las mismas generaciones que hoy observan con espanto sus bajas pensiones, a través de mayores impuestos o menores servicios del Estado, un doble esfuerzo de soportar el costo de la transición y ahorrar para su propia pensión.

Una nueva política de pensiones debe alejarse de la visión ideológica que idealiza al mercado y a los empresarios, que tolera altos grados de patronage y rechaza la intervención del Estado en la economía y en decisiones estratégicas. Es fundamental que el Estado rompa con la inercia institucional, abra un debate nacional y convoque a un gran acuerdo que supere los prejuicios ideológicos y los intereses económicos, para construir instituciones públicas que aseguren un sistema de pensiones acorde al nivel económico del país, para todos y no solo para una minoría.