Las Administradoras de Fondos de Pensiones (AFP) juegan un rol fundamental en el sistema previsional chileno, administrando los ahorros de capitalización individual de sus afiliados. En el caso de los trabajadores independientes que emiten boletas de honorarios, existen consideraciones específicas respecto a las cotizaciones y el financiamiento de diversos beneficios.

Cotizaciones Obligatorias para Trabajadores Independientes

Todos los trabajadores independientes que emitan boletas de honorarios con ingresos brutos anuales de 5 ingresos mínimos mensuales o más (equivalentes a una renta anual de aproximadamente $1.505.000) deberán cotizar. Se exceptúan los hombres de 55 años o más y las mujeres de 50 años o más al 1 de enero de 2018.

Monto y Financiamiento de las Cotizaciones

La retención de impuestos en boletas de honorarios, que actualmente es del 10%, se incrementará gradualmente hasta llegar al 17% en el año 2028, con el objetivo de financiar las cotizaciones previsionales. Las cotizaciones se pagarán anualmente en abril, durante la Declaración de Renta, y serán financiadas con esta retención de impuestos. La Tesorería General de la República se encargará de pagar directamente las cotizaciones, eliminando trámites adicionales para los trabajadores.

Inicialmente, la cotización se realizará por el 80% de la renta anual para los siguientes seguros sociales:

- Seguro de Invalidez y Sobrevivencia (SIS)

- Ley SANNA (Seguro de Acompañamiento de Niños y Niñas)

- Seguro de Accidentes del Trabajo y Enfermedades Profesionales (ATEP)

Para Salud y Pensión, los independientes pueden optar entre dos modalidades de cotización:

Modalidades de Cotización para Salud y Pensiones

1. Protección Total sin Gradualidad

Con esta opción, se destina el monto total retenido para el pago de cotizaciones, considerando como renta imponible el 80% de la renta anual. Bajo esta modalidad, la devolución de impuestos sería $0, pero se obtendría una mayor cobertura para salud y un mayor ahorro para la pensión.

2. Protección Parcial con Gradualidad de Cotización

Esta alternativa transitoria permite cotizar para salud y pensión por un porcentaje menor de la renta imponible, el cual aumentará anualmente desde un 5% de la renta imponible anual hasta alcanzar el 100% en el año 2028. En el primer año, el 2,71% de la renta bruta anual se destinará a cotizaciones, y la devolución de impuestos sería un 7,29%. Cada año, el porcentaje destinado a cotización aumentará y la devolución de impuestos disminuirá.

Como Pagar Cotizaciones como Independiente | PREVIRED

Beneficios de Cotizar para Independientes

Cotizar, ya sea bajo protección total o con gradualidad, ofrece una serie de beneficios desde el primer año:

- Seguro de Invalidez y Sobrevivencia (SIS): Protege al afiliado en caso de invalidez y a su familia en caso de fallecimiento, otorgando una pensión de sobrevivencia.

- Seguro contra Accidentes del Trabajo y Enfermedades Profesionales (ATEP): Permite obtener atención médica, licencias médicas, subsidios por incapacidad laboral e indemnizaciones.

- Seguro para el Acompañamiento de Niños y Niñas (Ley SANNA): Otorga licencia médica y subsidios en caso de enfermedad grave de un hijo menor.

La cobertura en salud y el aumento de la pensión dependerán de la decisión tomada en relación al porcentaje de renta por el cual se cotice.

Es importante considerar que el 10% obligatorio que cotiza un trabajador dependiente no es suficiente para alcanzar una buena pensión. Por lo tanto, un trabajador independiente que cotice por solo un 8% de la renta bruta en 2028, debería considerar realizar un ahorro adicional en APV (con beneficios tributarios) o en Cuenta 2 para asegurar una pensión adecuada.

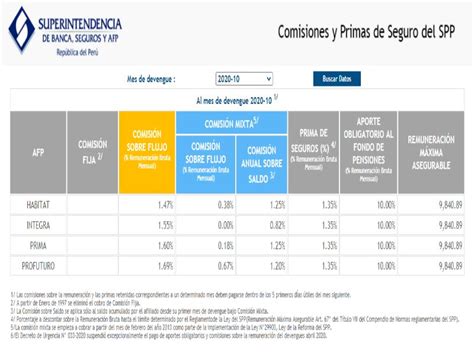

AFPs y sus Comisiones

Las AFP cobran a sus afiliados una comisión por la gestión de administración de la cuenta de capitalización individual. Los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Las AFP deben informar el valor de sus comisiones en todas sus oficinas a través de un panel actualizado.

Cada dos años, la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados. Si la licitación es declarada desierta, los nuevos afiliados serán asignados a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Para el período 2025-2027, AFP Uno S.A. se adjudicó la licitación de nuevos afiliados, proponiendo una comisión del 0,46%. Para el cálculo del Tope Imponible en 2026, el límite ha sido establecido en 90 UF (aproximadamente $3.573.546) para la cotización en la Cuenta Obligatoria y 135,2 UF (aproximadamente $5.367.220) para la cotización del Seguro de Cesantía, considerando el valor de la UF de $39.706,07 al 31/01/2026.

Comisión AFP Cuprum

La Comisión AFP Cuprum es un 1,44% sobre los ingresos del afiliado y financia los servicios prestados por la AFP para la administración de los ahorros previsionales. La cotización del Seguro de Invalidez y Sobrevivencia (SIS) es un 1,55% sobre los ingresos y se destina al pago de la prima de este seguro. Este porcentaje es diferenciado para aquellos trabajadores que no tienen derecho al Seguro de Invalidez y Sobrevivencia. La cotización adicional debe ser comunicada a los afiliados y tiene un carácter uniforme.

Tope Imponible y su Reajuste

La cotización obligatoria es proporcional a los ingresos de cada afiliado, pero tiene un límite máximo o "Tope Imponible". Sobre este límite, el porcentaje de cotización obligatorio del 10,1% se calcula solo hasta el tope. El Tope Imponible es reajustado anualmente de acuerdo a la variación del Índice de Remuneraciones Reales del INE, siempre que esta sea positiva. Esto permite que la pensión aumente si se gana más del tope y la cobertura del SIS sea más acorde a los ingresos. El Tope Imponible ajustado rige desde el 1 de enero de cada año y es determinado por la Superintendencia de Pensiones.

A partir del 1 de enero de 2026, la retención es de 15,25% cuando se emite una boleta de honorarios.

Cotizaciones para Pensionados

Los pensionados por vejez en el sistema de AFP que trabajan como dependientes están exentos de cotizar en la AFP, pero si lo hacen voluntariamente, deben cotizar el 10% de su Remuneración Imponible, más la cotización adicional diferenciada (comisión). La cotización para salud es obligatoria y se aplica a la remuneración imponible y también a la pensión.

Los pensionados por invalidez parcial y total transitorios (1er. dictamen) y los pensionados por invalidez parcial definitiva (2do. dictamen) deben cotizar el porcentaje obligatorio para su Cuenta Obligatoria y para salud (10% más adicional diferenciada, comisión a la AFP y 7% de salud). Los inválidos totales (2do. dictamen) solo están obligados a cotizar el 7% para el beneficio de salud.

Las mujeres sobre los 60 años y hasta los 65 años de edad que continúan prestando servicios pueden optar por seguir cotizando el 10% de su remuneración imponible en la AFP más la cotización adicional completa y el 7% correspondiente a salud.

Cotizaciones Voluntarias: APV y Cuenta 2

La cotización voluntaria es un ahorro adicional que los afiliados pueden realizar en la AFP y otras instituciones autorizadas para incrementar el monto de la pensión o anticipar la edad legal de jubilación.

Cuenta de Ahorro Previsional Voluntario (APV)

Se puede realizar este tipo de cotizaciones en la cuenta de Cotizaciones Voluntarias (APV) hasta un monto total máximo de 600 UF al año si el depósito se realiza personalmente, o hasta por un monto de 50 UF por mes a través del empleador. Estas cuentas pueden abrirse en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario o Cuenta 2

Es una cuenta de ahorro que se puede abrir en la AFP donde una persona está afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Depósitos Convenidos

Son aportes en dinero que el trabajador puede convenir con su empleador para que sean depositados directamente en su AFP, con el único propósito de incrementar el monto de su pensión o anticiparla. Estos depósitos no constituyen remuneración para ningún efecto legal y no se consideran renta para fines tributarios.

Ahorro Previsional Voluntario Colectivo (APVC)

Es un mecanismo de ahorro que un empleador puede ofrecer a sus trabajadores para complementar o igualar el ahorro realizado por ellos. Ofrece un beneficio tributario similar al APV individual. La oferta de los planes de ahorro es voluntaria por parte de los empleadores.

Cobertura de los Seguros Sociales

- Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales (ATEP): Cubre accidentes del trabajo o enfermedades profesionales, ofreciendo prestaciones preventivas, atención médica gratuita, rehabilitación, licencias médicas, subsidios por incapacidad laboral, indemnizaciones y pensiones de invalidez y sobrevivencia. Se paga al Instituto de Seguridad Laboral (ISL) o Mutual de empleadores.

- Seguro de Acompañamiento de Niños y Niñas (Seguro SANNA): Permite a padres, madres o tutores legales ausentarse justificadamente del trabajo para acompañar y cuidar a sus hijos menores en riesgo vital o con una condición grave de salud. Se paga al ISL o Mutual de empleadores.

- Seguro de Invalidez y Sobrevivencia (SIS): Esta cotización se paga en la AFP donde el trabajador está afiliado.

La salud se paga a Fonasa o Isapre, según la afiliación, y las pensiones se pagan en la AFP donde el afiliado se encuentra.

Elección de Fondos de Pensiones

De acuerdo con la edad, la ley establece restricciones para los afiliados a la hora de elegir el tipo de fondo de pensiones. A partir de los 51 años para mujeres y 56 años para hombres, no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Trámites en Línea en Cuprum

Cuprum ofrece diversos trámites en línea para facilitar la gestión de los afiliados:

- Solicitud de pensión por edad legal en línea o por videollamada.

- Solicitud pago cuota mortuoria.

- Acreditación alumno regular.

- Mandato para pago pensión.

- Solicitud pensión de sobrevivencia.

- Ingreso y solicitud de pago de herencia.

Para obtener el comprobante de pago de cotizaciones, se debe ingresar al sitio web del Servicio de Impuestos Internos (SII) con Clave Tributaria o ClaveÚnica.