En el sistema previsional chileno, tanto empleadores como trabajadores cumplen un rol fundamental en el financiamiento de los distintos pilares de seguridad social. Esto incluye el Seguro de Cesantía y las cotizaciones previsionales obligatorias para pensiones, entre otros. La correcta gestión y pago de estas cotizaciones es crucial para asegurar los beneficios futuros de los afiliados.

Cotizaciones Obligatorias para Trabajadores Dependientes

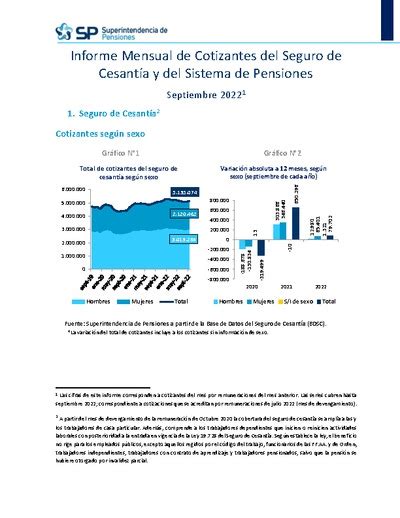

Cotización al Seguro de Cesantía

Su empleador tiene un rol clave para financiar el Seguro de Cesantía. La cotización a este seguro corresponde al 3% de la remuneración imponible mensual del trabajador. Es importante saber que este descuento de su sueldo se realiza solo cuando el o la trabajador(a) tiene un contrato de trabajo indefinido o es un(a) trabajador(a) de casa particular. El seguro de cesantía (SC) es un instrumento de seguridad social cuyo objetivo es proteger a las y los trabajadores cuando se encuentran sin empleo. El seguro es obligatorio para las y los trabajadores dependientes (con contrato) regidos por el Código del Trabajo.

Los recursos del seguro de cesantía se encuentran en la Cuenta Individual de Cesantía (CIC), que es de propiedad de la o el trabajador, y en el Fondo de Cesantía Solidario (FCS). La CIC es un seguro que se materializa a través de una Cuenta Individual por Cesantía que AFC Chile abre para cada afiliado. Su objetivo es financiar los beneficios a los que se tiene derecho mientras se está cesante. Los principales abonos provienen de las cotizaciones obligatorias mensuales aportadas por los trabajadores(as) y/o los empleadores. El Fondo de Cesantía Solidario (FCS) es un fondo común de reparto, conformado por aportes del empleador y del Estado, cuya propiedad no pertenece a ningún trabajador en particular, sino que a todos los trabajadores afiliados.

Su empleador deberá pagar sus cotizaciones durante los 10 primeros días hábiles del mes siguiente al pago de su remuneración. Si el pago se hace por Internet, el plazo se amplía hasta el día 13 del mes, incluso si es sábado, domingo o festivo. Usted debe comprobar que el pago de cotizaciones haya sido realizado por su empleador(a). Si su empleador no pagó sus cotizaciones, usted puede interponer un reclamo en la Sucursal Virtual de afiliados, sección Mis trámites > Información de mi cuenta > Cotizaciones, saldos y cartolas, adjuntando su contrato de trabajo y sus liquidaciones de sueldo. También puede dirigirse a cualquier sucursal, presentando los documentos anteriormente señalados.

Por ley, el período máximo de cotización es de 11 años por cada relación laboral. Si usted tiene una licencia médica transitoria y su contrato es indefinido, la cotización del 0,6% la retiene y paga la entidad a cargo del Subsidio de Incapacidad Laboral (Isapre, Fonasa y mutuales), mientras dure su licencia.

Cotizaciones Previsionales para Pensiones (AFP)

Para financiar sus pensiones futuras, trabajadoras y trabajadores afiliados al sistema de AFP deben ahorrar mensualmente un 10% de su sueldo imponible en lo que se denomina una cuenta de capitalización individual obligatoria. Cada Administradora de Fondos de Pensiones (AFP) dispone de cuentas de capitalización individual, en las cuales imputan las cotizaciones periódicas de sus afiliados, que a la vez invierten por cuenta de aquéllos a objeto de obtener una cierta rentabilidad. Por su labor de administración de Fondos de Pensiones, las AFP están facultadas a cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados).

Cuando una persona comienza a trabajar de manera formal, tanto de manera asalariada como independiente, debe ingresar al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP). El empleador es quien deberá comunicar la iniciación o la cesación de los servicios de sus trabajadores a la Administradora de Fondos de Pensiones a la que estén afiliados, dentro del plazo de treinta días contados desde dicha iniciación o término.

Tope Imponible y Período Máximo de Cotización

La remuneración imponible tiene un tope que es informado cada año por la Superintendencia de Pensiones, siendo de 111,4 UF para el año 2015. Por ley, el período máximo de cotización tiene un tope de 11 años por cada relación laboral.

Nueva Cotización de Cargo del Empleador (Ley N° 21.735, 2025)

Con la Ley N° 21.735, del 26 de marzo de 2025, que crea un nuevo Sistema Mixto de Pensiones y un Seguro Social en el Pilar Contributivo, se establecen modificaciones significativas. A partir de las remuneraciones de agosto de 2025, los empleadores y empleadoras deben aportar un 1% de la remuneración imponible de cada trabajador o trabajadora, porcentaje que se incrementará gradualmente hasta un 7% adicional al 1,5% actual, sumando un 8,5% de la remuneración imponible de sus trabajadores afiliados al Sistema de Pensiones.

Este aporte del empleador se distribuirá de la siguiente manera inicial (sujeto a gradualidad):

- 4,5% que va a la cuenta individual de la persona trabajadora.

- 1,5% para el Beneficio por Años Cotizados.

- 2,5% que financia el Fondo Autónomo de Protección Previsional (FAPP).

Un 1,5% de este aporte se destinará a la Cotización con Rentabilidad Protegida (CRP), constituyéndose en un bono de seguridad previsional para el ahorro individual de la persona trabajadora. Al mismo tiempo, servirá para pagar el Beneficio por Años Cotizados a las actuales personas pensionadas y a las afiliadas y afiliados que se pensionen durante los próximos 30 años.

Importante: Las y los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador, ya que esta obligación aplica solo para quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500.

A contar de agosto de 2045, los empleadores deberán disminuir los pagos a la Cotización con Rentabilidad Protegida (CRP), hasta desaparecer en 2054, para destinarlos a la cuenta individual de cada trabajadora o trabajador.

Reforma Previsional 2025: Beneficio por Año Cotizado - Capital Play

Cotizaciones para Trabajadores Independientes (a Honorarios)

A partir del 2012, con la reforma previsional, comenzó la obligación para que los trabajadores a honorarios realicen cotizaciones previsionales para pensiones, seguro de accidentes de trabajo y enfermedades profesionales. Inicialmente, existía la posibilidad de eximirse de dicha obligación para los años tributarios 2013, 2014 y 2015.

A partir de enero de 2015, la obligación de cotizar no admitirá excepción y todos los trabajadores a honorarios deberán cotizar para pensiones y accidentes del trabajo. Sin embargo, existen excepciones a esta obligación para quienes:

- Perciban rentas por Participaciones de Sociedad de Profesionales.

- Estén afiliados a Instituciones del Sistema antiguo de Previsión: Capredena, Dipreca e IPS.

- Mujeres que tengan 50 años o más y hombres que tengan 55 años o más, al 1 de enero de 2012.

- Hayan expresado su opción de no cotizar en el sitio web del SII.

- Pensionados por vejez, vejez anticipada o invalidez total.

Desde 2019, según lo establecido por la Ley N° 21.133, las trabajadoras y los trabajadores independientes que emiten boletas de honorarios deben incorporarse a los regímenes de protección social vigentes, incluyendo también la cotización para salud. El año 2018 ya era obligatorio que los trabajadores independientes que emiten boletas de honorarios, coticen para salud.

Renta Imponible para Trabajadores a Honorarios

Se considera el 80% de las rentas brutas gravadas por el Art. 42, N°2 de la Ley sobre Impuesto a la Renta (LIR) obtenidas en el año calendario anterior a la declaración de dicho impuesto.

Cotización para Accidentes del Trabajo y Enfermedades Profesionales

Los trabajadores a honorarios deben cotizar un 0,95% para el seguro de accidentes del trabajo y enfermedades profesionales de la Ley N° 16.744, más una tasa adicional según cual sea la actividad desarrollada. Para acceder a las prestaciones de estos seguros, no es necesario un período mínimo de cotizaciones, pero sí se exige encontrarse al día en el pago de las cotizaciones.

Beneficios Adicionales y Herramientas de Protección Social

Asignación Familiar y Maternal

Se trata de un monto de dinero que el Estado entrega a las trabajadoras embarazadas y a los trabajadores que sean beneficiarios de la asignación familiar, cuyas cónyuges se encuentran embarazadas.

Cotizaciones por Trabajos Pesados

La Ley N° 19.404 establece que quienes hayan realizado un trabajo calificado como pesado pueden pensionarse por vejez en forma anticipada mediante una cotización superior al 10%. Para eso, la Comisión Ergonómica Nacional (CEN) debe calificar el puesto de trabajo.

Consulta de Deuda Previsional

Los trabajadores pueden consultar si tienen cotizaciones impagas o deudas previsionales que registre su empleador con la administradora de fondos de pensiones (AFP) o la Administradora de Fondos de Cesantía (AFC).

Pilar Solidario y Pensión Garantizada Universal (PGU)

A través del Pilar Solidario, introducido con la Reforma del año 2008, el Estado entrega una serie de beneficios dirigidos, actualmente, al 90% más vulnerable de la población con el fin de brindar protección y evitar la pobreza en la vejez.

La Pensión Garantizada Universal (PGU) es un beneficio estatal que beneficia a todas las personas a partir de los 65 años que no se encuentren en el 10% más rico de la población y que acrediten residencia en Chile por al menos veinte años, contando desde los 20 años de edad. Considera el pago mensual de $206.173 a los pensionados que reciben actualmente una pensión base menor o igual a $702.101.

Bono por Hijo

El Bono por Hijo es un beneficio dirigido a las madres de niños nacidos vivos o adoptados, con el fin de mejorar las pensiones de las mujeres.

Marco Legal Relevante

- Decreto Ley N° 3.500, del 13 de noviembre de 1980: Establece un sistema de pensiones de vejez, de invalidez y sobrevivencia derivado de la capitalización individual obligatoria en una administradora de fondos de pensiones (AFP). Texto actualizado a septiembre de 2025, incluyendo modificaciones con vigencia a la fecha de publicación de la Ley N° 21.735 y aquellas vigentes a contar del 1 de septiembre de 2025.

- Ley N° 21.735, del 26 de marzo de 2025: Crea un nuevo Sistema Mixto de Pensiones y un Seguro Social en el Pilar Contributivo, mejora la Pensión Garantizada Universal y establece beneficios y modificaciones regulatorias que indica.

- Reglamento del Decreto Ley N° 3.500, de 1980 (Decreto Supremo N° 57 de 1990): Fue actualizado de acuerdo con las modificaciones introducidas por el Decreto Supremo N° 16 del Ministerio del Trabajo y Previsión Social, publicado en el Diario Oficial con fecha 26 de agosto de 2025, conforme a lo dispuesto en la Ley N° 21.735.