Las Administradoras de Fondos de Pensiones (AFP) en Chile son instituciones financieras privadas que tienen la tarea de administrar los fondos de las cuentas individuales de ahorro para pensiones. Este sistema, establecido bajo la premisa de capitalización individual, se basa en la idea de que cada persona ahorra una porción de sus ingresos para financiar su propia pensión al momento de jubilarse. Este modelo ha sido objeto de amplias discusiones, críticas y defensas desde su implementación.

Antecedentes históricos del sistema de pensiones chileno

El sistema previo: Cajas de Previsión

Antes de la reforma del sistema de pensiones, Chile operaba bajo un sistema de cajas de previsión. En este esquema, los trabajadores cotizaban según la rama de la industria a la que pertenecían sus empleos. Estas cajas funcionaban bajo el modelo conocido como "de reparto", que consistía en descontar una imposición a los trabajadores activos para financiar las pensiones de los jubilados de esa misma caja.

Para el año 1968, existían en Chile cerca de 30 cajas previsionales, regidas por más de 2000 leyes de la República. El Congreso, año tras año, promulgaba diversas leyes para regular, establecer o fijar pensiones para grupos o individuos específicos, o bien para el sistema en general.

Nacimiento del sistema de AFP

José Piñera Echenique es reconocido como el creador del sistema de Administradoras de Fondos de Pensiones. Durante la dictadura militar en Chile, tras una serie de reuniones entre el entonces Ministro del Trabajo, José Piñera, y la Junta Militar de Gobierno, se promulgaron los Decretos Ley 3500 y 3501 el 4 de noviembre de 1980.

Desde el 31 de diciembre de 1982, este sistema se consolidó como el único sistema previsional para todos los trabajadores nuevos, quienes se incorporan automáticamente con sus nuevos contratos. En 2002, el presidente Ricardo Lagos Escobar promulgó la ley que creó los multifondos, permitiendo a los cotizantes elegir el tipo de fondos para sus ahorros previsionales.

Tu Bolsillo: Las diferencias entre las AFP y antiguo sistema de pensiones | 24 Horas TVN Chile

Reformas para aumentar la competitividad

Para mejorar la competitividad del mercado, la reforma previsional estableció un proceso de licitación. La AFP que presentara los costos más bajos para los afiliados se adjudicaría la cartera de nuevos afiliados al sistema por un periodo de dos años. En febrero de 2010, se llevó a cabo la primera licitación, resultando ganadora una nueva AFP, AFP Modelo, que ofreció la menor comisión con un 1,14% de la remuneración imponible para afiliados dependientes, independientes y voluntarios. Así, AFP Modelo recibió a todos los nuevos afiliados al sistema entre agosto de 2010 y julio de 2012.

Principios fundamentales del sistema de capitalización individual

El sistema de AFP se basa en varios pilares clave:

- Capitalización individual: Cada trabajador es propietario de una cuenta individual única de ahorro para su vejez, donde se depositan sus cotizaciones.

- Responsabilidad individual: La pensión futura del trabajador depende de los ahorros acumulados en su cuenta de AFP durante su vida laboral, sumado a las variaciones del mercado donde estas instituciones invierten esos fondos en forma de acciones.

- Libertad individual: Este sistema otorga total libertad a los trabajadores para optar por el nuevo sistema o permanecer en el antiguo sistema público, si es que tenían esa opción.

- Seguridad: Las AFP poseen un patrimonio independiente de los fondos que administran, lo que les impide utilizar los recursos de sus afiliados para sus gastos. Su financiación proviene únicamente de las comisiones por administración.

- Seguro de invalidez y sobrevivencia (SIS): El sistema de AFP incluye un seguro de invalidez y sobrevivencia que financia las pensiones en caso de muerte o invalidez del trabajador. Este seguro debe ser contratado por las AFP, para sus afiliados, a una compañía de seguros.

Funcionamiento del sistema de AFP

Cotización obligatoria

Cada trabajador dependiente debe depositar de forma obligatoria en su cuenta de capitalización el 10% de su renta bruta. Este depósito debe ser efectuado por su empleador. Con la reforma previsional de 2008, los trabajadores independientes también fueron incluidos en esta obligación, permitiéndoseles incorporarse gradualmente entre 2012 y 2015, con la posibilidad de solicitar expresamente no cotizar.

Es importante distinguir entre un cotizante y un afiliado. El afiliado es quien forma parte de una AFP pero no necesariamente está aportando dinero, mientras que el cotizante es quien sí está ingresando dinero a la administradora. Una persona laboralmente activa es un cotizante, y una persona que ya está percibiendo su pensión es un afiliado.

Comisiones de las AFP

Las AFP cobran comisiones que varían según sus costos de operación. Estas comisiones se suman al 10% de ahorro obligatorio. Así, si la AFP elegida tiene una comisión del 1,48%, el empleador descontará un total del 11,48% (10% de ahorro obligatorio más 1,48% de comisión). Los ahorros del trabajador se mantienen siempre separados de los ingresos propios de la AFP.

Multifondos: Inversión y rentabilidad

Desde 2002, los cotizantes pueden elegir cómo se gestionan sus ahorros mediante los llamados "multifondos", que ofrecen diferentes niveles de riesgo y rentabilidad esperada. Estos fondos se componen de combinaciones de instrumentos financieros de renta fija y renta variable.

- Instrumentos de renta fija: Incluyen títulos del Banco Central, Tesorería General de la República, depósitos a plazo, pagarés, letras hipotecarias y similares. Estos ofrecen seguridad, pero generalmente con una rentabilidad más baja.

- Instrumentos de renta variable: Comprenden acciones, cuotas de fondos de inversión o fondos mutuos, certificados negociables emitidos por bancos depositarios extranjeros (ADR) y similares. Estos pueden generar mayor rentabilidad, pero también conllevan un riesgo más elevado de pérdidas.

Existen cinco tipos de fondos (A, B, C, D y E) que se diferencian por la proporción de inversión en renta variable. El Fondo A es el de mayor riesgo, invirtiendo entre un 40% y 80% en renta variable. Los fondos son una especie de apuesta, y no existe una regla fija para determinar cuál será más rentable. Las condiciones económicas son volátiles y cambian constantemente.

Los cambios entre fondos son gratuitos e ilimitados, y un trabajador puede incluso distribuir sus ahorros en más de un fondo. Sin embargo, no se recomienda cambiarse constantemente. Generalmente, los jóvenes suelen cotizar en el Fondo A debido a su mayor potencial de rentabilidad y más tiempo para recuperarse de posibles crisis.

Rentabilidad no asegurada

A diferencia de otros sistemas, las AFP no pueden garantizar una rentabilidad específica, ya que se basan en la inversión y rentabilización de los fondos a través del manejo (a veces especulativo) de instrumentos de renta fija o variable. Esto implica que la rentabilidad real puede variar y, en ocasiones, no generar un aumento real de riqueza si no supera la inflación.

Tipos y modalidades de pensión

Existen principalmente tres tipos de pensión:

- Pensión de vejez: Se financia con los aportes obligatorios (10% de la renta bruta) y voluntarios del trabajador. Puede pagarse al cumplir la edad legal de jubilación o antes, si se acumulan los fondos necesarios.

Al momento de pensionarse, el trabajador puede elegir libremente entre cuatro modalidades de pensión:

- Retiro programado: Los ahorros previsionales se mantienen en la AFP, efectuando giros mensuales calculados y actualizados según el saldo acumulado, la esperanza de vida y otros factores. El afiliado mantiene la propiedad de los fondos y, en caso de fallecer, constituyen herencia para sus sucesores.

- Renta vitalicia inmediata: El pensionado compra a una compañía de seguros una renta vitalicia. La aseguradora se compromete a pagar un monto fijo, en UF, de por vida al trabajador y, según corresponda, a sus beneficiarios en caso de fallecimiento.

- Renta temporal con renta vitalicia diferida: El trabajador compra una renta vitalicia para una fecha futura, manteniendo un saldo en su cuenta que le permite financiar una renta temporal hasta que la vitalicia comience.

- Renta vitalicia inmediata con retiro programado: Una combinación de las opciones anteriores.

Críticas y desafíos del sistema de AFP

A pesar de que los pilares del sistema de pensiones de capitalización individual se han mantenido intactos durante años, y que en 2014 los afiliados con una cuenta de ahorro para la vejez ascendían a 9,5 millones, el sistema ha enfrentado fuertes críticas.

Una de las principales preocupaciones es que el 90,75% de los jubilados en Chile recibía en 2018 pensiones inferiores a 154.304 pesos mensuales (233 dólares), lo que representaba casi la mitad del sueldo mínimo. Un estudio de la Asociación de AFP indicó en 2015 que hombres con más de 30 años de cotizaciones recibían una pensión promedio de $597.000, mientras que las mujeres con el mismo período recibían $430.000.

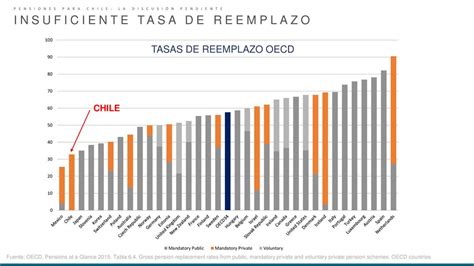

La industria no ha logrado cumplir con el compromiso de marketing inicial que prometía una tasa de reemplazo aproximada del 70%. Según Sebastián Piñera en 2013, "Cuando se diseñó este sistema, lo que se buscaba era que las personas pudieran jubilar con una pensión equivalente al 70 por ciento de los sueldos de los últimos cinco años y eso no está ocurriendo". Los resultados muestran que Chile y su sistema de AFP están más de 10 puntos porcentuales por debajo del promedio de la OCDE y entre un 10% y 33% alejados de su promesa inicial.

Problemas de cobertura y costos

Andrés Velasco, asesor económico del gobierno, señaló dos problemas fundamentales: la baja cobertura de la población y el elevado monto de los costos administrativos. Demasiadas personas quedan fuera del sistema de pensiones, y la acumulación de capital a través de los fondos de pensiones resulta ser bastante onerosa. La reforma de 2008 siguió una recomendación del Banco Mundial, que identificó en el sistema de 1980 un fuerte componente redistributivo que perjudicaba a los trabajadores mal pagados o con desempleo ocasional.

Una gran parte de la población chilena no puede financiar sus pensiones porque muchos trabajadores no pueden contribuir regularmente con sumas significativas de dinero. Además, muchos tienen dificultades para alcanzar los 20 años de cotizaciones necesarios para calificar al menos para una pensión mínima.

Críticas de economistas y movimientos sociales

El economista estadounidense y premio Nobel Paul Krugman criticó fuertemente el sistema de AFP chileno en 2009. En enero de 2013, Joaquín Vial estimó que cerca del 60% de quienes cotizan en las AFP desde su creación recibirían una pensión promedio de $150.000, lo que avivó el debate sobre cómo incentivar un mayor ahorro previsional. Sin embargo, este cálculo fue desmentido por Mario Marcel, presidente de la Comisión de Reforma Previsional durante el gobierno de Michelle Bachelet.

Un estudio de noviembre de 2013 del Centro de Estudios Nacionales de Desarrollo Alternativo (CENDA), liderado por Manuel Riesco, concluyó que en 2012 los trabajadores cotizaron más del doble (4,3 billones de pesos) de lo que se pagó en pensiones (2,1 billones). Adicionalmente, el Estado entregó 1,4 billones en subsidios a las AFP, lo que equivale a dos tercios de las jubilaciones. Es decir, por cada tres pesos ingresados, solo uno salía en forma de pensión.

Riesco consideró el sistema como "la tercera fuente de desigualdad del ingreso" en Chile, proponiendo la expropiación de los fondos de pensiones para retener un "excedente de 4,7 billones de pesos anuales, que equivalen al 3,6% del Producto Interno Bruto de 2012". Argumentó que esto permitiría duplicar todas las pensiones pagadas por el sistema de AFP, igualándolas con las del sistema público.

En agosto de 2016, surgió el movimiento "Coordinadora No + AFP", liderado por Luis Mesina, que ha convocado a masivas protestas en todo el país contra el actual sistema de pensiones. Estas manifestaciones han congregado a cientos de miles de personas en las principales ciudades, evidenciando el profundo descontento social.

Tu Bolsillo: Las diferencias entre las AFP y antiguo sistema de pensiones | 24 Horas TVN Chile

Propuestas de reforma

Entre las propuestas de reforma se ha planteado la creación de una administradora de fondos de pensiones estatal, una iniciativa impulsada por la presidenta Michelle Bachelet en el programa de su segundo mandato.

Por su parte, José Piñera, creador del sistema, ha sugerido dos medidas para otorgar mayor libertad a los cotizantes:

- Permitir un mayor grado de autonomía a los trabajadores en la administración de sus propios ahorros, sujeto a criterios de seguridad y diversificación similares a los del resto del sistema, y protegiendo al Estado de subsidios futuros.

- Eliminar la obligatoriedad de cotización cuando los fondos acumulados superen un umbral que asegure pensiones significativamente superiores a la básica, siempre que el afiliado renuncie irrevocablemente a subsidios fiscales futuros.

tags: #afp #con #manzanitas