La Administradora de Fondos de Pensiones (AFP) Capital, filial de Sura, ha estado en el centro de varias controversias y enfrenta importantes desafíos financieros y de imagen. Desde inversiones cuestionables hasta fraudes internos y bajas rentabilidades, la compañía ha sido objeto de escrutinio público y regulatorio.

Demandas por Inversiones en La Polar

Inversión Cuestionable en 2011

En el año 2011, la multitienda La Polar enfrentaba una de sus mayores crisis, con el Sernac imputándole 123 reclamos y una demanda colectiva en el Primer Juzgado Civil de Santiago de Chile. Esto se debió a repactaciones indebidas y prácticas no autorizadas en su gestión de crédito, donde las cuotas y montos eran fijados unilateralmente, encareciendo excesivamente las deudas. A pesar de la incertidumbre sobre la situación financiero-contable de Empresas La Polar S.A., y tras conocerse un hecho esencial de la empresa el 9 de junio de 2011,

Acciones Legales y Fallo de la Corte Suprema

Durante ese período de demandas e investigaciones, AFP Capital invirtió millonarias sumas,

El ministro de Vivienda y Urbanismo, Iván Poduje, anunció que el Gobierno esperará hasta las 24:00 horas de este lunes para que la empresa responda y retome sus faenas paralizadas en el Gran Concepción.

Responsabilidad de Ex Ejecutivos en el Fraude de La Polar

A quince años de que estallara el caso de La Polar, el escándalo de las repactaciones unilaterales volvió a los tribunales. El viernes, la Corte Suprema desestimó los recursos de casación presentados por un grupo de ex ejecutivos de la multitienda, quienes intentaban revocar el fallo de la Corte de Apelaciones que los había condenado al pago de una millonaria indemnización por el daño provocado a los fondos de pensiones administrados por AFP Provida. La sentencia del tribunal de alzada había establecido la responsabilidad de los ex ejecutivos por los perjuicios ocasionados tras el fraude que remeció al mercado local en 2011.

El 13 de marzo de 2026, la Primera Sala de la Corte Suprema rechazó los recursos de casación en el fondo presentados por los ex directivos de la multitienda, que a fines de 2023 se fusionó con ABC Din para formar la cadena abc, firma controlada por la familia Santa Cruz y Leonidas Vial. Esto ocurrió después de que Santiago Grange, ex gerente de Finanzas; Matías González, ex gerente general interino; Pablo Alcalde, ex presidente; y Nicolás Ramírez, ex gerente general, intentaran revertir la sentencia dictada por la Corte de Apelaciones.

Detalles del Fallo y Compensaciones

El fallo había acogido la demanda de indemnización de perjuicios presentada por AFP Provida en representación de los fondos de pensiones que administra, señalando que el total del daño sufrido por los fondos de pensiones de Provida por el caso La Polar, asciende a 2.575.388 UF (aproximadamente $102.607 millones). Al 8 de junio de 2011, AFP Provida tenía un total de $101.568 millones invertidos en La Polar. De ese monto, cerca del 40% estaba en acciones y el 60% en bonos. Los fondos A, B, C, D y E tenían $40.306 millones en acciones de La Polar, equivalentes a 17.255.636 acciones. Además, los fondos mantenían inversión en cuatro series de bonos de La Polar por UF 2.769.500, cuyo valor al 8 de junio de 2011 era de $61.261 millones.

La sentencia fue dictada de forma unánime por la Primera Sala de la Corte Suprema, integrada por los ministros Mario Carroza, Jorge Zepeda (S) y Hernán Crisosto (S), y las abogadas integrantes Fabiola Lathrop y Andrea Ruiz.

Descargos de los Condenados y Cuestionamientos a la Administración de AFP

Los condenados declinaron efectuar comentarios sobre este fallo y a través de sus cercanos señalaron que no cuentan con los recursos para responder a la demanda de AFP Provida. Las mismas fuentes consultadas cuestionaron que los jueces no acogieran el reclamo planteado por las defensas de los exejecutivos por la responsabilidad de las AFP en la administración de los fondos debido al comportamiento “anómalo de la acción” de La Polar.

Santiago Grange , representado por el abogado Germán Ovalle, se defendió diciendo que nunca tuvo acceso a información privilegiada y que está económicamente “arruinado”, debiendo $2.102 millones a los bancos. Afirmó que su rol era solo conseguir capital de inversionistas usando información contable auditada y que siempre estuvo al margen de tareas administrativas.Nicolás Ramírez pidió que se rechazara la demanda y que se condenara en costas a la parte demandante. Señaló que los fondos de pensiones no han sufrido un daño patrimonial indemnizable y que no conocía las prácticas contables y financieras irregulares.Pablo Alcalde también pidió que se rechazara la demanda argumentando que la parte demandante participó en un convenio judicial preventivo, aceptando nuevas condiciones de pago, lo que habría extinguido la responsabilidad principal de La Polar. Además, sostuvo que los daños reclamados no eran claros ni determinados.

Ofensiva Legal contra Exagentes de Ventas

Esquema de Fraude y Pagos Improcedentes

AFP Capital inició una ofensiva legal contra cinco exagentes de ventas tras identificar una serie de prácticas irregulares que alteraron los sistemas internos de cómputo de remuneraciones. La primera acción judicial, presentada el 30 de julio de 2025 ante el 7° Juzgado de Garantía de Santiago, apunta a la existencia de un esquema diseñado para inducir a error a la compañía y obtener pagos improcedentes.

La querella, patrocinada por el abogado Carlos Cortés, detalla que el exejecutivo

La anomalía fue detectada por los órganos de control de AFP Capital durante una revisión de los registros de traspasos, ingresos y egresos. El análisis técnico permitió identificar que, entre los años 2020 y 2025, se registraron al menos 480 movimientos irregulares vinculados a 163 clientes bajo la gestión del excolaborador, lo que resultó en un perjuicio patrimonial directo para la AFP estimado en $40.389.600 por de asignaciones variables.

Denuncias Similares en Otros Casos

El 24 de marzo de 2026, AFP Capital interpuso cuatro querellas criminales contra cuatro de sus ex agentes de ventas, denunciando un esquema de fraude similar a casos detectados previamente. Una de estas acciones legales se dirige contra

Respecto a

AFP Capital extendió su ofensiva legal contra

Finalmente, AFP Capital presentó una quinta querella por estafa, esta vez contra

Hombre denuncia posible fraude con el retiro de su 10% de AFP: Habrían usurpado su identidad

Postura de AFP Capital

AFP Capital explicó a Pulso que: “realiza de manera permanente revisiones a sus estándares internos, controles y procesos, y en ese contexto detectó una situación acotada vinculada a lo que considera son malas prácticas comerciales de parte de un grupo específico de trabajadores de la compañía. De acuerdo con la evaluación realizada por Fiscalía y por sus asesores legales externos, estos hechos podrían configurar el delito de estafa, razón por la cual se ejercieron las acciones legales correspondientes y se está colaborando plenamente con las autoridades”. La compañía enfatizó que esta situación

Relación con el Caso de Álvaro Saieh y las Inversiones de las AFP

Contexto de la Quiebra de Saieh

El caso de La Polar y las inversiones de las AFP también resuenan en el contexto de otros escándalos financieros que han afectado a grandes empresarios chilenos. Por ejemplo, a fines de 2021, se hizo público que el empresario chileno Álvaro Saieh Bendeck se acogería al Chapter 11 de la Ley de Quiebra estadounidense, debido a que no pudo cumplir con sus obligaciones relacionadas a un bono de 500 millones de dólares emitido en 2013 por Corp Group Banking, holding del grupo del empresario dueño de Copesa.

Saieh, quien fuera considerado un genio de los negocios hacia los años 2000, se vio envuelto en serios problemas financieros al incursionar en el retail en 2007, comprando el supermercado Unimarc y otros minoristas regionales, dando origen a SMU S.A. Esta empresa significó pérdidas por millones de dólares para Saieh, las que solo en años recientes consiguió tener bajo control. Las empresas de Saieh han sido uno de los destinos predilectos de las inversiones de las AFP, las que han colocado en las compañías del empresario, dineros de los fondos de pensiones en los que se acumula el ahorro de los cotizantes mes a mes.

Inversiones de AFP en SMU S.A.

En enero de 2021, seis de las siete AFP del mercado (todas excepto Habitat) tenían un total de 539 millones de acciones de SMU, lo que representaba una inversión de 59 mil millones de pesos ($59.300.050.699). En julio, un mes después de la quiebra de Saieh, los fondos de pensiones tenían acciones de SMU que valían 11,2 mil millones de pesos menos que en enero. Si bien las AFP fueron reduciendo su exposición a estas acciones ya en junio, considerando la pérdida de valor de estos instrumentos, las seis AFP que invertían en SMU continuaban teniendo posiciones en la compañía. Recién en agosto se retiraron Provida y Cuprum, mientras PlanVital, Capital, Modelo y Uno continuaron destinando fondos de pensiones a la propiedad de SMU hasta diciembre de 2021.

Inversiones de AFP en Itaú Corpbanca

Al igual que con SMU, en Itaú Corpbanca también se observó una pérdida de valor importante en julio de 2021. En enero de ese año, la acción inició el 2021 con un precio de $2,56, cuando cuatro de las siete AFP del mercado (Habitat, Cuprum, Capital y Uno) tenían destinados fondos de pensiones en la propiedad de 5.840 millones de acciones de Itaú Corpbanca, valorizadas en 15 mil millones de pesos ($14.984.565.564).

Las acciones de Itaú Corpbanca sufrieron un traspié hacia julio de 2021, un mes después de que Saieh se acogiera a la bancarrota, cuando la acción llegó a los $1,89 (un 26% menos que el valor en enero). Paradojalmente, en ese momento en que el precio de la acción caía, las AFP tenían incluso una mayor cantidad de acciones en el banco de Saieh que en enero, acumulando un total de 6.519 millones de acciones a fines de julio, valorizadas en 12,3 mil millones de pesos ($12.326.793.030). Esto significaba que la misma cantidad de acciones valía en julio 4,4 mil millones de pesos menos.

En una situación paradójica,

Préstamo de AFP Provida a Inversiones Terra

La sociedad Inversiones Terra, controlada por Álvaro Saieh y actualmente en situación de insolvencia, recibió un préstamo por parte de la AFP Provida que alcanza la suma de 210 mil UF, o aproximadamente $6.387 millones. Esta empresa, matriz de VivoCorp, mantiene un proceso de liquidación forzosa y se acogió al procedimiento de reorganización judicial para poder forzar un acuerdo de pago.

Inversiones de AFP en Latam Airlines

Impacto de la Pandemia y "Chapter Eleven"

En enero de 2020, las siete AFP que operan en Chile tenían 105 millones de acciones de Latam Airlines Group S.A., equivalentes a poco más de 900 millones de dólares (o 697 mil millones de pesos), representando el 17,3% de la propiedad de la mayor compañía aérea de América Latina. Cuatro meses después, en mayo, la acción se había desplomado a solo 838 pesos, una caída del 87% en su valor.

Latam fue una de las primeras grandes empresas en pedir auxilio financiero al gobierno al iniciar la emergencia sanitaria en 2020. En mayo de 2020, los controladores de Latam decidieron acogerse al llamado

Críticas y Reducción de la Participación Accionaria

La propiedad de las AFP chilenas en Latam ha sido criticada en numerosas ocasiones, sobre todo porque los fondos de pensiones internacionales no suelen invertir en aerolíneas ya que son percibidas como negocios riesgosos. A fines de mayo de 2020, las AFP seguían siendo dueñas de 69,4 millones de acciones (equivalentes a casi el 70% de la cartera que mantenían cuatro meses antes), lo que convertía a los fondos de pensiones en propietarios de un 11,4% de la aerolínea. Debido al desplome en el precio, ese paquete accionario valía a fines de mayo 58 mil millones de pesos (unos 70,8 millones de dólares), 399 mil millones de pesos menos que en enero.

Las primeras AFP que se salieron de la propiedad de Latam Airlines fueron Habitat, Cuprum y PlanVital, que en junio de 2020 ya se habían deshecho de todas sus acciones. Posteriormente, en julio de ese año, se salió Modelo, y en diciembre Capital. Provida y AFP Uno continuaron en la propiedad hasta bien entrado el 2021, y en septiembre de ese año AFP Uno también salió, dejando solo a Provida con un poco más de 8 millones de acciones.

Transformación Interna y Desafíos de AFP Capital

Reestructuración del Equipo de Inversiones

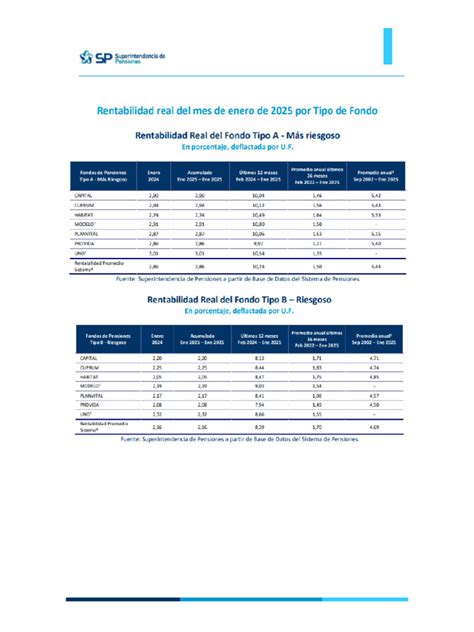

AFP Capital busca lidiar con su malograda imagen y revertir las bajas rentabilidades desde la crisis subprime. Un asunto delicado es que su equipo de inversiones ha sufrido en los últimos años cambios radicales. Desde la creación de los cinco multifondos en 2002, Capital lideró los retornos hasta 2008 en los Fondos A y B. La caída vino una vez que ING adquirió Bansander y la fusionó con ING Santa María a partir de 2008, coincidiendo con la crisis del sistema financiero en Estados Unidos.

Desde 2008, Capital redujo su participación en número de afiliados desde el 22,28% al 16%; en activos administrados, desde 22% a 19,5%; y en rentabilidad, no ha podido recuperarse del todo tras caer en el ranking de retornos desde la crisis subprime. Pasó de los primeros lugares hasta 2008, al último en el trienio 2009-2011.

Altos Índices de Rotación y Preocupación Regulatoria

Un ex empleado relata que “la incertidumbre que hacían sentir a los empleados era atroz. Todo esto trajo consigo reuniones de funcionarios uno a uno con Talento Humano, así como la llegada de una consultora”. Esta consultoría era interna, proveniente del propio Grupo Sura. Este asunto motivó incluso la inquietud de la Superintendencia de Pensiones, que el año pasado consultó a Guzmán, gerente de inversiones, respecto de la alta rotación en su puesto.

Antes de su llegada, esta área la componían 24 personas. De los 24 ejecutivos que había en el piso 13 del actual edificio de Sura, solo quedaron 22. Y solamente tres sobrevivieron a la tormenta: Miguel Gravet, también ex Santander y gerente del área de Renta Fija; Beatriz Herranz, a cargo del área de Renta Variable Chile y Latam; y Cristián Norambuena, como jefe del área de Activos Alternativos. En los últimos 12 meses, sus retornos se mantienen en la parte baja de las AFP, siendo cuarta en los fondos A y B, y tercera en los fondos C, D y E.

La misión de Guzmán es mantener su equipo tras la vorágine de las últimas temporadas. Por ello, contrataron a Isabel Walker, ex ejecutiva financiera experta en materia de Recursos Humanos y fundadora de InQuest Consultores. Otro objetivo de la conducción de Guzmán es la descarbonización de sus portafolios.

Percepción Pública y Futuro del Sistema de Pensiones

Desconfianza Ciudadana

El canto de sirenas que genera a nivel mundial el modelo de pensiones chileno se ve reforzado por el hecho de que, desde su nacimiento en plena dictadura en 1981, las AFP han rentado un 8,7 por ciento por sobre la inflación. Sin embargo, la Comisión Asesora Presidencial para el Sistema de Pensiones, presidida por el economista David Bravo, publicó en marzo pasado una encuesta sobre la percepción que la ciudadanía tiene respecto al sistema de las AFP. Entre aquellos encuestados que ya estaban económicamente activos cuando se produjo el cambio de sistema en 1981, un 68 por ciento aseguró que fue “obligado o presionado a cambiarse a una AFP”. Y solo un 5% de todos los encuestados pensaba que las pensiones que entregaría el sistema serían suficientes para financiar un nivel de vida adecuado.

La opinión de los chilenos sobre el modelo de pensiones es tan mala que un 45 por ciento afirmó no tener confianza alguna en las AFP. Con ello, los fondos de pensiones aparecen entre las instituciones peor evaluadas en el país, solo superada por las Isapres, el Congreso y los partidos políticos.

Hombre denuncia posible fraude con el retiro de su 10% de AFP: Habrían usurpado su identidad

Desafíos Estructurales del Modelo

Las medidas propuestas para reformar el sistema de pensiones no tocan los tres temas de fondo. El primero es que las jubilaciones seguirán siendo sumamente bajas. El segundo es que una AFP estatal no cambia la lógica de que el modelo de pensiones chilenos es, en el fondo, un mecanismo para transferir el dinero de todos a unos pocos. La reforma previsional de 2008 en el primer gobierno de Michelle Bachelet, elaborada por Alberto Arenas, introdujo el llamado “Pilar Solidario” que aumenta en unos 80.000 pesos mensuales las pensiones más bajas.

La curva demográfica chilena -un rápido envejecimiento de la población- indica que el sistema actual de pensiones

Si un afiliado no elige la AFP de destino en el plazo establecido por la normativa vigente, el liquidador transfiere los saldos de sus cuentas individuales a la Administradora que tenga domicilio u oficina en la localidad donde ese trabajador preste sus servicios y a los mismos Tipos de Fondos en los cuales mantenía sus saldos; si existen dos o más AFP que cumplan esta condición, el liquidador elegirá la AFP que haya obtenido mayor rentabilidad en los dos años calendario anteriores a la disolución.