La elección del fondo de pensiones adecuado es una decisión crucial que impacta significativamente la futura jubilación de un afiliado. En Chile, el sistema de multifondos, compuesto por cinco tipos de fondos (A, B, C, D y E), ofrece diferentes niveles de riesgo y rentabilidad. La edad del afiliado es uno de los factores determinantes a la hora de seleccionar el fondo más apropiado, ya que la normativa establece restricciones basadas en la edad para acceder a los fondos más riesgosos.

Tipos de Fondos de Pensiones y su Relación con la Edad

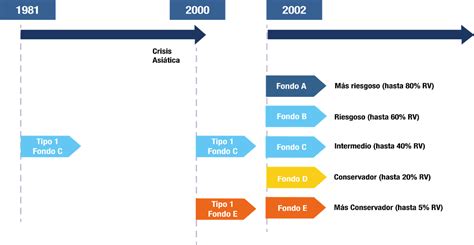

El sistema de pensiones chileno cuenta con 5 multifondos, que van desde el Fondo A, el más riesgoso, hasta el Fondo E, el más conservador. La elección del multifondo ideal depende de la tolerancia al riesgo y el perfil personal de cada afiliado. Los Multifondos son las cinco alternativas que ofrece el Sistema de Pensiones a sus afiliados para que decidan cómo es invertido su ahorro previsional, tanto de su cuenta obligatoria como voluntaria.

Lo primero que hay que saber es que el aporte que se realiza mensualmente al Fondo de Pensiones es invertido por las AFP en distintos tipos de instrumentos financieros, tanto en Chile como en el extranjero, con el fin de incrementar el ahorro para la vejez. Como es el dinero del afiliado, el Sistema de Pensiones le da la posibilidad de decidir de qué forma la AFP invierte su ahorro. Para ello existen cinco tipos de Multifondos: A, B, C, D y E, cuya diferencia radica en el mayor o menor riesgo que implican sus inversiones, siendo el A el más riesgoso, pero que podría ser más rentable en el tiempo, y el E el más conservador, pero con una rentabilidad más acotada.

Fondos para Jóvenes y Personas en Inicio de Carrera Laboral

Para los cotizantes más jóvenes y aquellos que recién ingresan al Sistema de Pensiones, se recomienda la elección de fondos más riesgosos, como el Fondo A y el Fondo B. Estos fondos se enfocan en maximizar las ganancias a largo plazo, asumiendo un mayor nivel de volatilidad en el corto plazo. Para quienes están comenzando su vida laboral, el multifondo es una de las decisiones que más impacto puede tener en su pensión futura. En esta etapa, aún queda mucho tiempo antes de pensionarse, lo que permite asumir mayores niveles de riesgo buscando rentabilidades más altas en el largo plazo. La principal ventaja de esta estrategia es que, al tener aún muchos años por delante antes de la jubilación, se puede aprovechar el potencial de mayores rentabilidades y recuperarse de posibles fluctuaciones del mercado. Una persona joven, que tiene por delante un largo período de ahorro antes de jubilarse, puede invertir su ahorro previsional en un fondo con una mayor proporción en renta variable (A o B), ya que en el largo plazo es muy probable que se recuperen pérdidas puntuales, obteniendo al final una rentabilidad y pensión mayores.

Fondos para Personas Cercanas a la Edad de Jubilación

A medida que los afiliados se acercan a la edad de jubilación, el enfoque principal cambia hacia la protección de los ahorros acumulados. En este período suele haber mayor estabilidad laboral y financiera, por lo que es natural comenzar a equilibrar el riesgo y la rentabilidad. Por esta razón, la regulación restringe el acceso a los fondos más riesgosos: habiendo cumplido los 55 años de edad los hombres y 50 años de edad las mujeres, los ahorros obligatorios no pueden estar en el Fondo A. Las mujeres desde los 51 años no pueden estar en el Fondo A, y los hombres a partir de los 56 años. En su lugar, pueden destinar este ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Además, las personas que ya iniciaron su trámite de pensión tampoco pueden optar por los Fondos A y B. En esta etapa, se suele priorizar la estabilidad, optando generalmente por los Fondos D o E. Esta elección ayuda a reducir la exposición a las fluctuaciones del mercado justo antes de la jubilación, buscando preservar el capital acumulado. En cambio, si está próximo a pensionarse, es importante que el ahorro no experimente marcadas variaciones y lo más razonable es que elija un Fondo de Pensiones con más proporción de renta fija (D o E).

Fondos para Afiliados Pensionados

Para quienes ya están jubilados, la inversión del saldo remanente sigue siendo relevante, especialmente en el caso del retiro programado. La normativa limita su inversión a fondos más conservadores, como el Fondo C, D o E. Esta estrategia prioriza la estabilidad y reduce el riesgo de que la pensión disminuya bruscamente ante caídas del mercado.

Restricciones Específicas por Edad y Condición

El sistema de pensiones establece directrices claras sobre la elección de fondos basadas en la edad y el estado del afiliado:

- Los afiliados hombres hasta 55 años de edad y las mujeres hasta 50 años de edad pueden optar por cualquiera de los Tipos de Fondos de Pensiones disponibles.

- Los afiliados hombres a partir de los 56 años y las mujeres a partir de los 51 años no pueden elegir el Fondo Tipo A para el saldo de su cuenta de capitalización individual de cotizaciones obligatorias y cuenta de capitalización individual de afiliado voluntario.

- Los afiliados pensionados por retiro programado y renta temporal, así como aquellos declarados inválidos parciales mediante un primer dictamen, no pueden optar por los Fondos de Pensiones Tipo A o B respecto del saldo de su cuenta de capitalización individual de cotizaciones obligatorias y cuenta de capitalización individual de afiliado voluntario.

Es importante destacar que las prohibiciones mencionadas no se aplican a la parte del saldo que exceda el monto necesario para financiar una pensión que cumpla con los requisitos establecidos en el artículo 68 del D.L. 3.500.

Obligaciones y Procedimientos para el Cambio de Fondo

El cambio de Tipo de Fondo de Pensiones es un proceso regulado que implica ciertos procedimientos y obligaciones tanto para los afiliados como para las Administradoras de Fondos de Pensiones (AFP).

Obligación de Traspaso para Mayores de Cierta Edad

Los afiliados hombres al cumplir 56 años y las mujeres a los 51 años, cuyas cuentas de capitalización individual se encuentren en el Fondo Tipo A, tienen la obligación de traspasarlas a otro Fondo de Pensiones (B, C, D o E) dentro de un plazo de 90 días. Esta obligación excluye el monto necesario para financiar una pensión que cumpla con los requisitos legales. Si el afiliado no realiza el traspaso en el plazo estipulado, los saldos totales de sus cuentas personales se asignarán al Fondo Tipo B de forma gradual.

Lo que debes saber respecto al cambio de fondos | AFP Capital

Información y Formularios para el Cambio de Fondo

Las Administradoras deben informar cuatrimestralmente a los afiliados que se acercan a las edades de 55 (hombres) y 50 (mujeres) años. El propósito es que puedan aportar los antecedentes necesarios para el cálculo de excedentes y optar por cualquier Tipo de Fondo de Pensiones. Los formularios de Cambio de Fondo de Pensiones deben estar disponibles en todas las agencias y centros de servicio de las AFP. Estos formularios deben incluir información sobre las características de inversión, rentabilidad y riesgo de cada fondo.

Procedimientos y Plazos para el Cambio de Fondo

La suscripción del formulario de cambio de fondo puede realizarse en una agencia, a través de un representante de la AFP o mediante su sitio web. También se permite el envío por correo. En caso de que el afiliado necesite suscribir el formulario mediante poder, este debe ser otorgado ante Notario y cumplir con requisitos específicos de antigüedad y contenido. Las AFP deben materializar el cambio de Tipo de Fondo en las cuentas personales de los afiliados el cuarto día hábil siguiente a la suscripción del formulario. Sí, puedes elegir hasta dos fondos distintos para cada una de tus cuentas, por ejemplo, cotizaciones obligatorias, Cuenta de Ahorro de Indemnización, Depósitos Convenidos y Ahorro Voluntario. Puedes cambiarte de fondo a través de la página web de tu AFP. Es un trámite sencillo, solo necesitas tener las claves de acceso y seguridad, que puedes solicitar en el mismo sitio.

Retracto y Anulación de Solicitudes de Cambio

Las Administradoras deben aceptar el retracto o anulación de una Solicitud de Cambio de Fondos de Pensiones si el afiliado lo presenta el mismo día calendario en que se efectuó la solicitud. Las solicitudes presentadas posteriormente a esta fecha deben ser rechazadas. El proceso de retracto o anulación solicitado dentro del plazo debe materializarse a más tardar el día hábil siguiente.

Consideraciones Adicionales sobre Multifondos

El Tipo de Fondo de Pensiones donde el afiliado mantiene sus recursos se considera un atributo de su cuenta personal. Toda la normativa vigente sobre administración de cuentas personales y otorgamiento de beneficios se aplica a este atributo.

- Las AFP deben respaldar operacionalmente todos los movimientos registrados en las cuentas personales por concepto de cambio de fondo y asignación de tipos de fondos. El registro computacional de estas operaciones debe ser respaldado en un medio seguro.

- En situaciones donde los cambios de Tipo de Fondo y distribuciones de saldo generen una variación patrimonial superior al 5% en un determinado fondo, las AFP deben materializar estas operaciones traspasando diariamente hasta un 5% del patrimonio vigente. Esto se realiza utilizando un método equivalente a "primeros en ingresar, primeros en salir" (FIFO).

- Los beneficiarios de pensión de sobrevivencia también tienen la opción de solicitar el cambio de fondo de los saldos de las cuentas del causante, o la distribución de estos hasta en dos Tipos de Fondos, o su traspaso futuro.

El Sistema de Pensiones en Chile: Pilares y Beneficios

La Seguridad Social es un derecho. Por eso, el Estado chileno procura garantizar el acceso a asistencia médica y proteger a las personas en casos de vejez, desempleo, enfermedad, invalidez, maternidad, accidentes del trabajo o pérdida del jefe de hogar, siempre y cuando cumplan con los requisitos establecidos por ley.

El Sistema de Pensiones en Chile está integrado por 3 pilares, que funcionan en forma coordinada e interrelacionada:

- El Contributivo u Obligatorio: Administrado por las AFP, permite ahorrar para financiar la vejez. Los trabajadores aportan mensualmente el 10% de su remuneración imponible, más una comisión por administración, la que va de manera íntegra a una cuenta a su nombre en el Fondo de Pensiones.

- El Voluntario.

- El Solidario: Introducido con la Reforma del año 2008, el Estado entrega una serie de beneficios dirigidos, actualmente, al 90% más vulnerable de la población con el fin de brindar protección y evitar la pobreza en la vejez.

Pensión de Vejez

La Pensión de Vejez es el beneficio que da derecho a los afiliados a obtener una pensión desde que cumplen la edad legal de jubilación (60 años las mujeres y 65 los hombres).

Bono de Reconocimiento

El Bono de Reconocimiento es pagado por el Estado cuando los hombres cumplen 65 años de edad y las mujeres 60 años de edad.

Bonificación por Hijo

Las mujeres, recién al cumplir 65 años de edad, siempre que no se hayan pensionado antes de Julio del 2009, podrán solicitar la bonificación por hijo. Para tener derecho al beneficio las mujeres deben acreditar una residencia en Chile no inferior a 20 años contados desde los 20 años de edad y de 4 en los 5 anteriores a la presentación de la solicitud. El monto por cada hijo nacido vivo o adoptado será equivalente al 10% de 18 Ingresos Mínimos vigente a Julio 2009, más la rentabilidad asociada al Fondo Tipo C, entre Julio 2009 y la fecha de cumplimiento de los 65 años de edad. Es un beneficio estatal que beneficia a todas las personas a partir de los 65 años que no se encuentren en el 10% más rico de la población y que acrediten residencia en Chile por al menos veinte años, contando desde los 20 años de edad. Considera el pago mensual de $206.173 a los pensionados que reciben actualmente una pensión base menor o igual a $702.101. A las madres de niños nacidos vivos o adoptados, con el fin de mejorar las pensiones de las mujeres.

Pilar Solidario y Aporte Previsional Solidario (APS)

El Pilar Solidario es un beneficio estatal que beneficia a todas las personas a partir de los 65 años que no se encuentren en el 10% más rico de la población y que acrediten residencia en Chile por al menos veinte años, contando desde los 20 años de edad. Considera el pago mensual de $206.173 a los pensionados que reciben actualmente una pensión base menor o igual a $702.101.

El Aporte Previsional Solidario es un complemento en dinero, financiado por el Estado, que se suma a la pensión autofinanciada por el trabajador, siempre y cuando cumpla con los requisitos. El monto del APS varía dependiendo de la pensión autofinanciada.

Pensión Mínima Garantizada por el Estado (PMGE)

Quienes tengan fondos suficientes para la Pensión Mínima Garantizada por el Estado (PMGE), $104.960 a abril 2009, 5,0 UF, podrán seleccionar modalidad de pensión. A partir de Julio del 2009, quienes tengan fondos suficientes para financiar la Pensión Básica Solidaria (PBS), $75.000 a abril 2009, 3,6 UF, podrán seleccionar modalidad de pensión. El Estado garantiza el pago de las Rentas Vitalicias (frente a la quiebra de la Compañía de Seguros) por un monto igual a la PMGE más el 75% de lo que exceda con un tope de 45 UF.

Pensión de Sobrevivencia

En caso de tu muerte, el saldo de la Cuenta de Ahorro Obligatorio (por Cotizaciones Obligatorias y/o APV) será entregado como Pensión de Sobrevivencia mensual a tus beneficiarios. Los beneficiarios de pensión de sobrevivencia pueden solicitar el cambio de fondo de los saldos de las cuentas del causante, o la distribución de estos hasta en dos Tipos de Fondos, o su traspaso futuro.

Requisitos para Beneficiarios de Pensión de Sobrevivencia:

- El o la cónyuge: Haber contraído matrimonio a lo menos 6 meses antes de su fallecimiento o 3 años si el matrimonio se verificó siendo el fallecido pensionado por vejez o invalidez.

- Los hijos: Ser soltero y tener hasta 18 años o 24 si se encuentra estudiando en cursos regulares (básica, media, superior).

- Conviviente civil: Ser soltero, viudo o divorciado y haber suscrito un Acuerdo de Unión Civil que se encuentre vigente al momento del fallecimiento del afiliado, a lo menos con un año de anterioridad a la fecha de su fallecimiento o tres años si dicho acuerdo se celebró siendo el o la causante pensionado por vejez o invalidez.

Proceso de Solicitud de Pensión

Documentación Requerida

Para iniciar el trámite de pensión se requiere la siguiente documentación:

- Certificado de Nacimiento del afiliado y de cada uno de los beneficiarios de pensión de sobrevivencia.

- Certificado de matrimonio actualizado.

- Para los hijos entre 18 y 24 años de edad, certificado de Alumno Regular y declaración de soltería.

- Documentación civil del asegurado y sus beneficiarios, según corresponda.

Trámite y Selección de Modalidad

Presentada la solicitud, la AFP emite el Certificado de Saldo, documento que informa el monto de sus ahorros y si tiene los 20 años de cotizaciones requeridos para acceder a la PMGE, y revisa si sus ahorros le permiten contratar una Renta Vitalicia Inmediata, es decir, autofinanciar una pensión mayor a la PMGE (5,0 UF).

Es responsabilidad del afiliado tramitar su Solicitud de Garantía Estatal, en caso de tener los 20 años de cotizaciones exigidos, o bien, presentar su Ficha de Focalización Previsional (con un puntaje inferior a 1781 puntos).

Con este Certificado en la mano, el afiliado debe suscribir su Solicitud de Ofertas de Pensión, dentro de su período de vigencia, ya sea en la AFP o a través de un Asesor Previsional, quién, eso sí, le cobrará un 2% de su saldo, con un tope de 60 UF por la debida asesoría. Se deben indicar las pensiones que se desea cotizar.

Suscrita la Solicitud de Ofertas, el SCOMP emitirá el Certificado de Ofertas, en que se le informará las pensiones que puede financiar en Retiro Programado, Renta Vitalicia Simple y en cada una de las modalidades y alternativas que haya señalado en la Solicitud de Ofertas.

Firmada la Selección de Modalidad de Pensión, la AFP deberá pagar la primera pensión a los 10 días. Puede optar por el pago de la pensión a partir de la fecha de la selección. En caso contrario, la pensión de vejez o vejez anticipada se pagará desde la fecha de la presentación de la solicitud.

Modalidades de Pensión

La AFP paga una pensión fija en UF por un año, y cada año debe recalcularla, pudiendo subir o bajar, dependiendo del desempeño de los fondos, y de los cambios naturales de la expectativa de vida. Cada grupo familiar tiene un factor distinto.

Cotizaciones para Trabajadores a Honorarios

Desde el 2018 es obligatorio cotizar para la pensión de los trabajadores a honorarios. El pago de las cotizaciones se realiza de forma anual en la Declaración de Impuesto a la Renta ante el Servicio de Impuestos Internos durante el mes de abril. Las cotizaciones entregan derecho a prestaciones futuras desde julio a junio del año siguiente. Están obligados a cotizar quienes emitan boletas de honorarios por un monto anual igual o mayor a 1 ingreso mínimo mensual y estén a más de 10 años de la edad legal de jubilación, es decir, hombres menores de 55 años y mujeres menores de 50 años.

Con el pago de las cotizaciones, los trabajadores a honorarios tienen derecho a acceder a pensiones de vejez, invalidez y de sobrevivencia, acceso a prestaciones preventivas, atención médica, licencias médicas y subsidios en caso de enfermedad de un hijo o incapacidad laboral.

Las cotizaciones se financian con cargo al monto disponible para la devolución de impuestos, es decir, con la retención tributaria de las boletas de honorarios emitidas durante el año. Las cotizaciones pagadas a través de la Operación Renta 2022 entregan derecho a las prestaciones de seguridad social desde el 1 de julio de 2022 y hasta el mes de junio de 2023.

Implementación Gradual y Opciones de Cobertura

Hasta 2028, la Ley estará en período de implementación gradual, por lo que, al momento de hacer la declaración anual de impuestos, los trabajadores pueden elegir si prefieren cotizar para obtener cobertura parcial o total en salud y pensiones.

- Cobertura Total o Completa: Destinan el 100% de su retención de impuestos para el pago de cotizaciones. Así, por ejemplo, obtendrán el pago de las licencias médicas considerando el total de su renta y no verán mermados sus ingresos durante sus períodos de incapacidad laboral. La cotización para pensiones también se realiza por el total de los ingresos obtenidos, lo que en el futuro genera una mayor pensión.

- Cobertura Parcial: Los trabajadores a honorarios cotizan para pensiones y salud por una renta imponible menor, que varía año a año hasta 2028. En ese caso, las licencias médicas se entregan en base al porcentaje de la renta imponible por el cual se cotizó, es decir, en caso de tener licencia médica se genera una baja en los ingresos. Asimismo, la cotización para pensiones también se ve mermada, teniendo un impacto negativo en la futura pensión.

En el caso de estar afiliados a una ISAPRE, los trabajadores a honorarios que tengan un plan con un valor mayor a la cotización legal de salud deben pagar mensualmente la diferencia para tener cobertura. Quienes trabajen de manera dependiente y además emitan boletas de honorarios deberán cotizar mensualmente sobre su ingreso dependiente y de manera anual sobre los ingresos a honorarios. Ambas cotizaciones se suman siempre que se mantengan bajo el tope imponible. Si las cotizaciones superan el límite de cotización legal del 7% o del valor del plan de salud pactado con la ISAPRE, los excedentes serán devueltos por cada una de estas instituciones. El pago de las cotizaciones para pensiones se realiza en el último lugar, por lo tanto, se cotiza solo lo que se alcanza a pagar con las retenciones anuales. Por ejemplo, si los ingresos anuales imponibles de Rolando son de $9.000.000, como ese monto es menor al tope imponible, Rolando cotizará por el total de sus ingresos imponibles por honorarios, es decir, por el 80% (en este caso, $2.000.000). Si la suma de sus ingresos hubiese sido superior al tope imponible cotiza la diferencia. El pago de las cotizaciones para pensiones se realiza en el último lugar, por lo tanto, se cotiza solo lo que se alcanza a pagar con las retenciones anuales.

Otros Aspectos del Sistema de Pensiones

Afiliación a una AFP

Al iniciarse la prestación de servicios, según lo estipulado en el contrato laboral y en caso de que el trabajador no se encuentre afiliado previamente en alguna AFP, la persona queda automáticamente incorporada a la AFP que cobre la menor comisión por recibir y administrar sus cotizaciones previsionales obligatorias. En su AFP, el afiliado tendrá una Cuenta de Capitalización Individual Obligatoria en la que se depositará mensualmente la cotización para el sistema de pensiones establecida por ley, y que hoy es por el 10% de la remuneración imponible o renta mensual. Esto busca fomentar la contratación de trabajadores jóvenes y también incentivar la cotización desde temprana edad.

Cuenta de Ahorro de Indemnización

La Cuenta de Ahorro de Indemnización para Trabajador de Casa Particular es una cuenta de ahorro para financiar la indemnización a todo evento de trabajadores de casa particular, ya sea que estén afiliados a las AFP o el IPS. Se financia con el aporte del empleador de 4,11% con un tope imponible de 66 U.F. de la remuneración por un período de 11 años.

Asesoría Previsional

La asesoría previsional consiste en informar y orientar a un afiliado o a sus beneficiarios para que tomen decisiones informadas durante el período de acumulación de sus fondos de pensiones y en el momento de pensionarse. Esta asesoría la puede hacer la propia AFP gratuitamente o se pueden contratar los servicios de un asesor previsional que debe estar en el Registro de Asesores Previsionales.

Migrantes en Chile

La población de migrantes en Chile ha aumentado considerablemente los últimos años. El trabajador debe afiliarse a la AFP con su pasaporte o documento de identificación de su país de origen y el contrato de trabajo para cotizar en una cuenta individual con identificación provisoria. Permite presentar solicitudes en un Estado para obtener prestaciones adquiridas en el otro Estado.

Reclamos ante una AFP

Cualquier persona -natural o jurídica- puede presentar un reclamo ante una Administradora de Fondos de Pensiones.

tags: #afiliados #por #edad #a #pensionados