El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile es un pilar fundamental para la seguridad social y el ahorro previsional de los trabajadores. A continuación, se detalla información relevante sobre su funcionamiento, las cotizaciones, el proceso de afiliación y las opciones de ahorro voluntario como el Ahorro Previsional Voluntario (APV) y la Cuenta 2.

Tipos de Cotizaciones y Comisiones en las AFP

El sistema de pensiones se financia a través de diversas cotizaciones, cada una con un propósito específico:

- Cotización Obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización Adicional o Comisión por Depósito de Cotizaciones: Esta comisión se destina al financiamiento de la AFP, incluyendo el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

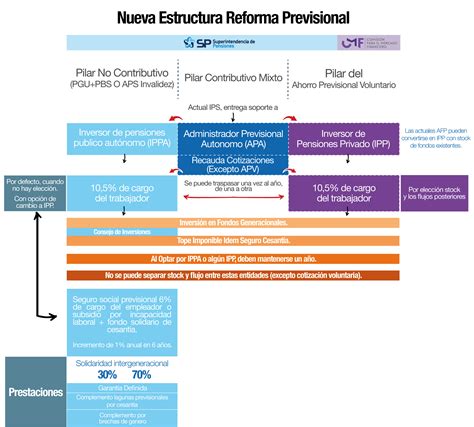

- Cotización de Cargo del Empleador (Ley N° 21.735): Creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial del 1% que aumentará cada año, por un periodo de nueve años, hasta llegar al 7% de la remuneración del trabajador. Esta nueva cotización se suma al actual aporte que hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

Las AFP cobran a los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria. Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Para proteger a los afiliados, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema. Si la licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público, a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

Este seguro cubre a:

- Trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta, quienes quedarán cubiertos por el período de un año.

Obligaciones de Empleadores y Trabajadores Independientes

- El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

- Para los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones.

- Si el empleador está atrasado en el pago de las cotizaciones, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

- En caso de que la relación laboral haya terminado y no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

- Los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

- Los trabajadores independientes que emitan boletas de honorarios con ingresos brutos anuales de 5 ingresos mínimos mensuales o más (equivalentes hoy a una renta anual de $1.505.000 aproximadamente) deben cotizar según la nueva ley de cotizaciones para independientes, con excepción de hombres de 55 años o más, y mujeres de 50 años o más al 1 de enero de 2018. Sin embargo, un trabajador independiente también tiene la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleador (si aplica) como a la AFP en la que se encuentra afiliado.

Ahorro Previsional Voluntario (APV) y Cuenta 2

Para complementar la pensión obligatoria, existen opciones de ahorro voluntario:

Ahorro Previsional Voluntario (APV)

El APV puede ser contratado en diversas instituciones:

- Una AFP.

- Una compañía de seguros de vida (CSV).

- Un banco.

- Una administradora de fondos mutuos.

- Una administradora de fondos de inversión.

- Una administradora de fondos para la vivienda.

- Una administradora general de fondos.

- Intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario o Cuenta 2

La Cuenta de Ahorro Voluntario, también conocida como Cuenta 2, es un complemento de la cuenta de capitalización individual obligatoria en una AFP. Es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada y cuyos recursos pueden ser retirarse en cualquier momento, con un límite de hasta 24 giros en un año calendario.

Dado que los recursos ahorrados voluntariamente en esta cuenta no tienen el carácter de cotizaciones previsionales obligatorias, una persona afiliada puede tener una Cuenta 2 en su AFP o también en otra AFP.

Los afiliados, tanto dependientes como independientes, pueden traspasar la totalidad o parte de los fondos de la Cuenta 2 a la cuenta de capitalización individual obligatoria, con el objetivo de incrementar el monto de su pensión o cumplir con los requisitos para pensionarse según las disposiciones de la ley. La Cuenta 2 no se cierra, aun cuando la persona haya retirado la totalidad de los fondos que ahí acumuló.

APV VS Cuenta 2

Multifondos: Características y Elección

Las AFP ofrecen diversos multifondos para invertir los ahorros previsionales, categorizados por su nivel de riesgo:

- Fondo A: Más riesgoso.

- Fondo B: Riesgoso.

- Fondo C: Intermedio.

- Fondo D: Conservador.

- Fondo E: Más conservador.

Los afiliados pueden distribuir su dinero entre dos de los cinco multifondos, con el porcentaje que deseen. Sin embargo, de acuerdo con la edad, la ley establece ciertas restricciones para la elección del tipo de fondo. A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, los afiliados no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B, C, D y E.

Proceso de Afiliación al Sistema de AFP

La afiliación es la relación jurídica entre el trabajador y el sistema de AFP, establecida por el Decreto Ley N° 3.500. Se produce cuando un trabajador suscribe una Solicitud de Incorporación.

Características de la Afiliación:

- Única y Permanente: La afiliación subsiste durante toda la vida del afiliado, independientemente de si está o no en actividad, si ejerce una o varias profesiones, o si presta servicios a más de un empleador; solo podrá hacer imposiciones en la AFP en que se encuentra incorporado.

- Obligatoria: Para los trabajadores dependientes que iniciaron labores por primera vez a partir del 01/01/1983 (dependientes nuevos).

- Voluntaria: Para los dependientes antiguos (aquellos que comenzaron su vida laboral antes del 01/01/1983) y para los pensionados de las cajas del antiguo sistema que continúen trabajando.

Los trabajadores que nunca han cotizado y se afilian al sistema de AFP deben incorporarse durante 24 meses a la AFP que se adjudicó la licitación. Toda persona que ingrese por primera vez al sistema, en calidad de trabajador dependiente, independiente, pensionado o voluntario, deberá suscribir el formulario “Solicitud de Incorporación” en la AFP licitada.

Procedimiento según tipo de Trabajador:

Para Dependientes Antiguos

Quienes cotizaron en el sistema antiguo y opten por el sistema AFP deberán suscribir ante el representante de la AFP licitada el formulario "Solicitud de Incorporación", junto con la solicitud de Bono de Reconocimiento. Estos trabajadores pueden cambiarse del sistema administrado por el IPS al de AFP cuando estimen conveniente, pues no existe plazo máximo. Quedan afiliados al sistema e incorporados a la AFP licitada a contar del primer día del mes siguiente a la fecha en que se suscribe la Solicitud de Incorporación. La primera cotización debe ser enterada dentro de los primeros 10 días (o hábil siguiente) del mes subsiguiente a la solicitud de incorporación.

Para Dependientes Nuevos

Quienes inician labores por primera vez deben suscribir una Solicitud de Incorporación en el lugar de trabajo, en una agencia de la AFP licitada, o se puede elevar la solicitud en el sitio web de la AFP. Estos trabajadores se encuentran incorporados a la AFP y afiliados al sistema a partir de la fecha de inicio de labores. La primera cotización debe ser enterada dentro de los primeros 10 días (o hábil siguiente) del mes siguiente a la fecha en que suscribió la solicitud de incorporación.

Para Pensionados

Los pensionados del régimen que administra el IPS que continúen trabajando como dependientes, también pueden optar por el sistema AFP suscribiendo una solicitud de incorporación en la AFP licitada. La primera cotización debe ser enterada dentro de los primeros 10 días (o hábil siguiente) del mes siguiente a la fecha en que suscribió la solicitud de incorporación.

Para Independientes

Los trabajadores a honorarios que no estén afiliados a una AFP y coticen por primera vez en el sistema, pasarán en forma automática a la cartera de afiliados de la AFP de menor costo. Quienes ya estén afiliados a una AFP, verán reflejados sus aportes en su cuenta individual en la AFP a la que pertenecen.

Para Afiliados Voluntarios

La Reforma Previsional del 2008 introdujo la figura del afiliado voluntario, dando la posibilidad a toda persona natural que no ejerza una actividad remunerada de enterar cotizaciones previsionales en una Cuenta de Capitalización Individual Voluntaria. Los recursos en dicha cuenta son inembargables y tienen los mismos derechos y obligaciones que los de la Cuenta de Capitalización Individual Obligatoria. Para quedar incorporados por primera vez al sistema de AFP, deben suscribir la Solicitud de Incorporación en la AFP licitada.

Compatibilidad de Afiliación (IPS y AFP)

Un afiliado no puede pertenecer al IPS y a una AFP al mismo tiempo. Al optar por el sistema de AFP, deja de estar afiliado al IPS. La única excepción son aquellos trabajadores que, por la naturaleza de sus actividades, cotizan en una AFP y en la Caja de la Defensa Nacional o en la de Carabineros (CAPREDENA y DIPRECA), como dentistas, médicos o funcionarios, quienes pueden tener una doble afiliación.

Tipo Especial de Afiliación (Ley 19.010)

Existe un ingreso especial de acuerdo a la Ley 19.010, a través de la cual los trabajadores no afiliados al sistema AFP pueden abrir una cuenta especial en la AFP para que su empleador pague el aporte de indemnización a todo evento que pacten entre ellos.

Pensiones y Pagos

Pensión de Referencia para Afiliados sin Cobertura Especial (PAFE)

La PAFE se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500 de 1980.

Recomendaciones para Asesoría Previsional

Al buscar asesoría previsional, es fundamental que el profesional:

- Informe al afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar.

- Entregue al afiliado un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.