Las administradoras de fondos de pensiones son entidades clave en el sistema de gestión de recursos previsionales. Su operación se rige por una normativa específica que establece requisitos de constitución, patrimonio, fiscalización y presentación de información financiera. La Ley N° 20.712 y sus modificaciones detallan el marco legal bajo el cual estas sociedades deben operar.

Constitución y Estructura de las Administradoras

Forma Jurídica y Objeto Social

Las administradoras deben constituirse como sociedades anónimas especiales, cuyo objeto exclusivo es la administración de recursos de terceros. Se reserva el uso de la expresión "Administradora General de Fondos" a aquellas sociedades que cumplen con las disposiciones de este capítulo.

Requisitos de Patrimonio y Número de Partícipes

Una vez autorizada su existencia, la administradora debe contar, en un plazo de un año, con al menos un fondo que cumpla con las condiciones relativas al patrimonio y número de partícipes establecidas en el artículo 5º. De no mantener esta condición permanentemente, la administradora deberá disolverse y proceder a su liquidación, conforme a lo dispuesto en el artículo 24 de la ley.

El directorio de la administradora tiene la obligación de comunicar a la Superintendencia cualquier incumplimiento de estos requisitos dentro de los cinco días hábiles siguientes a su ocurrencia. Si el monto del patrimonio o el número de partícipes es inferior al mínimo exigido, la Superintendencia puede otorgar un plazo máximo de un año para regularizar la situación. De no lograrse, se ordenará la liquidación del fondo.

Límites de Participación en los Fondos

Después de un año desde que la administradora pueda comercializar las cuotas del fondo, ningún aportante que no sea inversionista institucional podrá poseer, directa o indirectamente, cuotas que representen más del 35% del patrimonio total del fondo. Esto aplica tanto de forma individual como en conjunto con personas relacionadas o quienes mantengan acuerdos de actuación conjunta. La administradora debe velar por que este porcentaje no sea excedido.

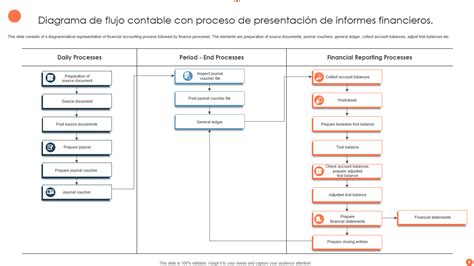

Gestión y Presentación de Información Financiera

Informes Financieros Mensuales

El informe financiero correspondiente a un determinado mes debe entregarse en la Oficina de Partes de la Superintendencia el último día del mes siguiente, o el día hábil siguiente si aquel no lo fuera, a más tardar a las 17:30 horas.

Elaboración de Estados Financieros

Los estados financieros mencionados (A, B, C y D) deben ser confeccionados de acuerdo a las normas impartidas por la Superintendencia de Valores y Seguros. En lo no contemplado por esta, se basarán en los principios y normas contables generalmente aceptados emitidos por el Colegio de Contadores de Chile A.G. Las normas dictadas por la Superintendencia de Pensiones siempre prevalecerán sobre las de otras entidades.

Estos estados deben presentarse de forma comparativa entre el ejercicio actual y el período igual del año anterior. El Patrimonio Contable se entenderá como aquel que resulte de la aplicación de las normas contables vigentes. Se debe indicar el monto de Patrimonio mantenido en exceso (déficit) por sobre (bajo) el capital mínimo exigido por la ley, expresado en Unidades de Fomento (U.F.).

Notas Explicativas y Declaración de Responsabilidad

Al final de los Estados Financieros, se deberá señalar que las Notas Explicativas forman parte integrante de aquellos, indicando el número de notas incorporadas. Las Notas Explicativas y el Análisis Razonado de los Estados Financieros deben ser confeccionados según las normas de la Superintendencia de Valores y Seguros.

Esta información deberá ir acompañada de una declaración de responsabilidad sobre la veracidad de los datos, firmada por el Presidente del Directorio, el Gerente General y el Contador General de la sociedad.

Estados Financieros Anuales Auditados

Las sociedades administradoras de cartera de recursos previsionales deben presentar a la Superintendencia, a más tardar el último día hábil del mes de febrero de cada año, los Estados Financieros Auditados Anuales correspondientes al ejercicio anterior, con fecha de cierre 31 de diciembre.

Estos estados deben incluir una declaración jurada de responsabilidad suscrita por la mayoría de los directores, el Gerente General y el Contador General. La publicación de dichos Estados Financieros debe efectuarse en el plazo señalado en el artículo 76 de la Ley N° 18.046, es decir, con una antelación de 10 a 20 días a la fecha de la junta de accionistas que se pronunciará sobre ellos.

Memoria Anual

La Memoria Anual deberá reflejar con claridad el estado de situación de la sociedad, tanto al cierre del ejercicio actual como del anterior.

Información Detallada de la Cartera de Inversiones

En caso de que la Superintendencia instruya informar la cartera de inversiones de un determinado tipo de Fondo separada por custodio, se deberán utilizar códigos específicos (0, 1, 2 y 3) según la custodia de los instrumentos al cierre de la fecha requerida.

Campos Requeridos para la Información de la Cartera

- Tipo de Instrumento: Se debe indicar la abreviatura correspondiente.

- Identificación del Emisor: Se deberá indicar el RUT del emisor (nacional) o el Código del emisor (extranjero).

- Fecha de Vencimiento: Expresada en formato AAAAMMDD.

- Número de Unidades: Cantidad de unidades que se poseen del instrumento.

- Valor Nominal (Bonos Cora): Para Bonos Cora, se considerará el valor nominal de emisión sin distinción de escudos o pesos.

- Valor Final (Instrumentos de Intermediación): Se informará el valor final en la unidad de reajuste o en pesos, según corresponda.

- Precio Unitario: Valor al cual está valorado el instrumento, expresado en pesos y centavos.

- Valor Total: Valor total expresado en pesos de las unidades informadas por cada instrumento.

Transmisiones Electrónicas de Datos

Las sociedades administradoras de cartera de recursos previsionales deberán efectuar las transmisiones electrónicas de datos con la información de las carteras de inversiones de cada Fondo de Pensiones administrado. Esta información, referida al último día hábil de cada mes, debe ser enviada a más tardar a las 16:00 horas del día hábil siguiente.

Marco Normativo y Estructura de la Ley

La ley que regula a las administradoras de fondos de pensiones se estructura en Títulos y Capítulos que abarcan diversos aspectos de su operación:

TÍTULO I: De la gestión de los fondos

- Capítulo I: Definiciones, alcance y fiscalización (Artículos 1-2).

- Capítulo II: De la administradora

- §1. De la constitución, remuneración y patrimonio (Artículos 3-11).

- §2. De la Garantía (Artículos 12-14).

- §3. Del Deber de Cuidado (Artículos 15-21).

- §4. De las Prohibiciones (Artículos 22-23).

- §5. De la Disolución de la Administradora y Liquidación de los Fondos (Artículos 24-27).

- Capítulo III: De los Fondos

- §1. De la Denominación (Artículos 28-30).

- §2. De los Aportes y los Rescates (Artículos 31-44).

- §3. Del Reglamento Interno (Artículos 45-51).

- §4. De las Operaciones de los Fondos (Artículos 52-67).

- §5. Del Comité de Vigilancia (Artículos 68-71).

- §6. De la Asamblea de Aportantes (Artículos 72-79).

- Capítulo IV: De los dividendos, beneficios y de la tributación (Artículos 80-83).

- Capítulo V: De los Fondos de Inversión Privados (Artículos 84-94).

TÍTULO II: De la gestión individual de recursos

(Artículos 95-103).