El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile ha sido objeto de constantes críticas y controversias, con acusaciones recurrentes de abuso de poder y prácticas que, según diversos sectores, perjudican a los afiliados en favor de los intereses corporativos. Estas preocupaciones abarcan desde multas por falta de diligencia hasta la gestión de fondos y el impacto en las pensiones de los trabajadores.

Sanciones por Falta de Diligencia y Incumplimiento Normativo

La Superintendencia de Pensiones ha impuesto multas a varias AFP por no actuar con la debida diligencia en el cumplimiento de la regulación vigente. En particular, estas sanciones se relacionan con el control para asegurar la autenticidad de los certificados de ofertas y montos de pensión emitidos por el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión), así como por recepcionar aceptaciones de oferta sin la presentación del certificado de oferta original por parte del solicitante.

- AFP Capital y AFP Habitat fueron sancionadas con 2.500 UF cada una.

- Cuprum, Modelo, Planvital y Provida fueron multadas con 2.000 UF en cada caso.

La finalidad de estas prácticas indebidas era adelantar la aceptación de ofertas y la selección de modalidades de pensión, buscando asegurar el cierre del negocio y el cobro de la comisión y honorario respectivos. Tras recibir las notificaciones, cada AFP dispone de cinco días hábiles para un recurso de reposición administrativo ante la Superintendencia de Pensiones o 15 días hábiles para una reclamación ante la Corte de Apelaciones de Santiago.

En el marco de la misma investigación, en abril de 2019, la Superintendencia de Pensiones (SP) y la Comisión para el Mercado Financiero (CMF) sancionaron a 16 asesores previsionales con multas y suspensión de sus operaciones.

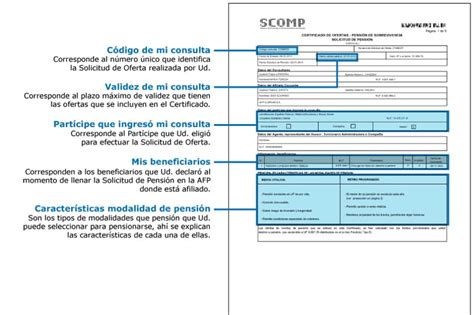

Modificaciones en Certificados de Ofertas de Pensión

Para mejorar la transparencia, se modificaron los Certificados de Ofertas de Pensión para hacerlos más comprensibles para los afiliados, permitiéndoles comparar montos de pensión, diferencias entre modalidades de pensión y el pago de comisiones. Ahora, los Certificados de Ofertas deben presentar los montos de pensión en pesos y no solo en Unidades de Fomento (UF).

Además, la normativa establece que, para los afiliados que han iniciado el proceso de pensión, el SCOMP debe poner a su disposición el Certificado de Ofertas que les permite concluir el trámite de selección. Este documento puede ser entregado a través del sitio privado de la AFP (AFP virtual) o enviado al correo electrónico personal del afiliado.

Retiro de Utilidades y Acusaciones de Fraude

Uno de los puntos de mayor controversia es el retiro constante de utilidades por parte de las AFP, mientras las pensiones de los afiliados se mantienen bajas. Por ejemplo, el directorio de una compañía citó a la junta de accionistas para discutir la distribución de utilidades y reparto de dividendos por $12 mil millones, sumándose a los $16 mil millones ya retirados en abril del mismo año. De manera similar, si los accionistas de PlanVital aprueban el retiro de $16,6 mil millones, acumularán un total de $23,9 mil millones retirados con cargo a 2021, mientras que Provida propuso un retiro de $30,3 mil millones para el mismo año.

Estas distribuciones de utilidades "de ejercicios anteriores" han ocurrido con posterioridad a las Juntas Ordinarias de Accionistas, generando críticas por el volumen de recursos que se destinan a los accionistas frente a las magras pensiones.

Impacto de Casos de Fraude y Responsabilidad Externa

La Corte Suprema ordenó a PricewaterhouseCoopers indemnizar a Provida y Capital por US $122 millones por su responsabilidad en el escándalo de La Polar. La empresa auditora buscó negociar con todos sus acreedores del caso, incluyendo Hábitat, Cuprum, PlanVital y Moneda Asset Management, lo que resultó en un pago de $64 millones por parte de la filial chilena, en lugar de los US $397 millones originales.

Por otro lado, se han señalado pérdidas significativas para los fondos de pensiones debido a la inversión en empresas con problemas, como la aerolínea Latam. En enero de 2020, la acción de Latam valía 6.593 pesos, pero en mayo del mismo año se desplomó a 838 pesos, cuando los fondos de pensiones aún tenían 69 millones de acciones en la compañía, equivalente al 11% de la propiedad. Las AFP se retiraron de Latam con fuertes pérdidas, aunque Provida mantuvo un número considerable de acciones hasta al menos septiembre del año anterior.

Implicaciones de la Ley de Inclusión Laboral y Reclamaciones Individuales

Las AFP Capital, Cuprum, Modelo, PlanVital y Uno han sido multadas por la Dirección del Trabajo por incumplimientos en la ley de inclusión laboral. Las administradoras que se pronunciaron indicaron que fueron faltas menores a la regulación y que cuentan con programas de inclusión.

Actos Arbitrarios y Denegación de Derechos

Un caso particular evidenció un acto arbitrario e ilegal de una AFP que rechazó la devolución solicitada al término de un contrato laboral, a pesar de que la trabajadora acreditó estar afiliada a un régimen previsional extranjero (AFP Prima en Perú) y a un plan de salud privado con cobertura amplia. La Corte analizó la documentación acompañada y concluyó que la interpretación de la AFP desvirtuaba el alcance de la Ley N°18.156, vulnerando los derechos de propiedad e igualdad ante la ley de la afectada.

La Ley de Responsabilidad Parental y el Riesgo de Fraude

La puesta en marcha de la Ley de Responsabilidad Parental y Pago Efectivo de Pensiones de Alimentos, conocida como "Papito Corazón", ha permitido el cobro de más de $940 mil millones en deudas de alimentos usando fondos de las AFP. Esta iniciativa ha sido aplicada a más de 200 mil morosos, cargando las obligaciones adeudadas a sus cuentas de capitalización individual.

No obstante los beneficios, existe preocupación por el riesgo de fraude. El Ministerio Público indaga un nuevo método de fraude para acceder al dinero de las AFP, alertado previamente durante la tramitación de la ley. Parlamentarios y organizaciones civiles advirtieron sobre esta posibilidad y propusieron modificaciones, pero el Ejecutivo argumentó que era necesario legislar bajo el principio de buena fe.

Ley de responsabilidad parental: Medidas contra "papitos corazones"

Mecanismos de Fraude y Respuestas Judiciales

Se han identificado casos de colusión entre parejas para usar la ley y extraer fondos de las AFP. El "truco" funciona de la siguiente manera: una pareja acuerda una pensión de alimentos extrajudicialmente, el alimentante incumple el pago durante tres meses, y luego se solicita al tribunal que cargue la deuda a la cuenta de la AFP. Dado que el demandado puede haber transferido o retirado otros fondos, el juez se ve forzado a autorizar el cobro de la AFP.

La Corte de Apelaciones de Rancagua ha abierto una investigación administrativa contra un funcionario judicial implicado. Jueces de otras circunscripciones han reportado litigios con indicadores sospechosos, como pensiones acordadas en sumas muy elevadas que solo se cumplen por un corto periodo. Sin embargo, algunos magistrados enfatizan que son casos aislados y que la ley es beneficiosa para el cobro de pensiones de alimentos.

La abogada Sol Vespa, miembro del directorio de la Asociación de Abogados de Familia de Chile, considera que la posibilidad de fraude es un peligro real para el sistema de pensiones. Durante la tramitación de la ley, la directora Ejecutiva de Comunidad Mujer, Alejandra Sepúlveda, y senadores como Juan Antonio Coloma (UDI) y Alfonso De Urresti (PS) ya habían advertido sobre la posibilidad de "actos simulados".

La posición del Gobierno, a través del Ministerio de la Mujer y Equidad de Género, fue apelar al principio de buena fe, argumentando que priorizar la prevención del fraude podría perjudicar a la mayoría de las madres que necesitan el mecanismo. La Ley de Responsabilidad Parental se aprobó sin indicaciones específicas para abordar la posibilidad de fraude.

Impacto Financiero de la Ley Papito Corazón

Los juzgados de familia han ordenado pagar $2,5 billones en los dos primeros años de funcionamiento de la Ley Papito Corazón, incluyendo débitos a cuentas bancarias e instrumentos financieros, además del dinero de las AFP. Entre junio de 2023 y julio de 2025, la Superintendencia de Pensiones reportó $940 mil millones con cargo a las cuentas en las aseguradoras. Aunque significativo, este monto representa un porcentaje menor de los activos totales de los fondos de pensiones, que ascendían a 255 mil millones de dólares al 30 de enero pasado.

Para evitar el desfinanciamiento del sistema, se establecieron límites al cobro de fondos de AFP: hasta el 90% para deudores a 30 años o más de la jubilación, el 80% entre 15 y 30 años, y el 50% para quienes están a 15 años o menos de la jubilación. Los jueces consultados afirman que se rechazan muchas mediaciones que no cumplen con los requisitos de fundamentación y tope de monto.

Los magistrados no tienen herramientas ante la colusión, pero pueden solicitar liquidaciones de sueldo y autorizar retención de remuneraciones. También pueden presentar denuncias al Ministerio Público en caso de sospechas, aunque no está claro el tipo penal aplicable, ya que el dinero pertenece técnicamente a los afiliados que se benefician del fraude.

Críticas al Modelo y Llamados a un Nuevo Sistema

La Coordinadora Nacional de Trabajadores y Trabajadoras NO+AFP ha denunciado que el sistema consolida las cuentas individuales administradas por empresas privadas impuestas durante la dictadura. Argumentan que el acuerdo entre gobierno y oposición para la "No Reforma de Pensiones" descomprime transitoriamente la presión social, pero mantiene un modelo fracasado y aumenta el financiamiento del mercado de capitales, permitiendo a la industria capturar miles de millones de dólares anuales.

Según IMACEI-CENDA, las cifras del sistema AFP son una medida contundente del abuso que representa para el pueblo trabajador y las cuentas fiscales. Constatan importantes pérdidas en los valores de la cuota y fondo AFP, originadas por la depreciación del peso y caídas de activos financieros, llevando el valor real de la cuota y del fondo a niveles previos a la crisis subprime de 2007. Las ganancias brutas acumuladas del fondo, aunque gigantescas en volumen, apenas cubren las comisiones y primas cobradas por el sistema, reduciendo la ganancia neta a cifras cercanas a cero.

El Destino de las Cotizaciones y el Financiamiento del Mercado

IMACEI-CENDA destaca que el promedio móvil de 12 meses de contribuciones por remuneraciones devengadas, que constituye cerca del 90% del total, cayó en 4,8 mil ocupaciones en mayo de 2024. A pesar de esto, se afirma que la sostenida alza de salarios reales compensa la caída en el empleo, incrementando la masa salarial y la recaudación previsional.

Se señala que, si se destinaran directamente a pagar pensiones sobre la marcha, las contribuciones previsionales actuales permitirían financiar más de dos veces el costo total de las pensiones pagadas por el sistema AFP, sin subsidio fiscal ni aumentar la tasa actual. Esta "gigantesca, regresiva y atípica transferencia forzosa al sector privado", como la califica la OCDE, se ha destinado principalmente a financiar negocios de grandes empresarios nacionales y extranjeros.

Tras pagar las onerosas comisiones de administración y traspasar primas de invalidez y sobrevivencia a compañías de seguros, la mayor parte de las contribuciones previsionales son registradas en el fondo AFP. Desde allí, una parte significativa se traspasa a las compañías de seguros como "primas únicas" y comisiones de nuevas rentas vitalicias. De este modo, cerca de la mitad de la recaudación total es transferida de inmediato y en propiedad plena a las compañías de seguros, muchas de ellas relacionadas con los grupos económicos que operan las AFP.

Junto con el fondo AFP, estos recursos constituyen el aporte de salarios y subsidios fiscales al mercado de capitales y, según el Banco Central, financian la mayor parte del crédito de las empresas y bancos que operan en el país, así como una parte significativa del patrimonio bursátil. Solo menos de un sexto de las contribuciones previsionales recaudadas fue destinado a financiar el modesto aporte del sistema AFP a las pensiones de los afiliados.

Ley de responsabilidad parental: Medidas contra "papitos corazones"

Bajas Pensiones y Propuestas de Cambio

Muchos pensionados expresan frustración por las bajas pensiones. Un ejemplo es el de un trabajador con 43 años de servicio y un sueldo promedio de $1.550.000, a quien el sistema le ofrece una pensión de $359.000, con un fondo acumulado de $111.000.000. Este contrasta con las pensiones en las Fuerzas Armadas, donde 25 a 35 años de trabajo pueden significar pensiones de $950.000 a $1.900.000 o más, sin aportar al Estado.

Existen llamados a eliminar el sistema de AFP y a crear un sistema que recaude lo mismo, más un aporte del empleador y del Estado, dedicado exclusivamente al pago de pensiones. Estas deberían calcularse en base al promedio de los últimos 10 años de trabajo, con una tasa de reemplazo no menor al 70%. Se argumenta que un sistema de reparto así concebido sería sostenible y viable, garantizando una prestación definida basada en los años de trabajo.

La Coordinadora Nacional de Trabajadores y Trabajadoras NO+AFP ha convocado a movilizaciones, incluyendo una Gran Marcha Nacional, para impulsar el fin de las AFP y establecer un Nuevo Sistema de Pensiones basado en la solidaridad.