Entendiendo el Rol de las Administradoras de Fondos de Pensiones (AFP)

La AFP que usted elige es la institución encargada de administrar e invertir los fondos de pensiones a cuenta de los afiliados. En el sistema chileno, estar o no en una AFP no es una opción, sino una obligación. Tanto trabajadores dependientes como independientes (estos últimos de forma gradual desde 2012) deben imponerse en una AFP. Esto constituye la base para que, al momento de retirarse del mercado laboral y jubilar, puedan obtener los recursos previsionales ahorrados y así financiar una pensión de vejez.

La Rentabilidad de los Fondos de Pensiones para los Afiliados

La rentabilidad del fondo depende fundamentalmente de la rentabilidad de los instrumentos en los que están invertidos los ahorros, menos los costos de administración. La rentabilidad acumulada, a su vez, mide cuánto gana o pierde un afiliado por mantener el dinero dentro de una AFP.

Factores que Influyen en la Rentabilidad del Fondo

El costo de administración varía según la AFP elegida y se mueve entre 0,49% y 1,45%, en promedio al ingresar los fondos. Este cobro se aplica al flujo de entrada, no al stock de capital invertido. Además de las comisiones, la rentabilidad se ve influenciada por las fluctuaciones del mercado global.

Rendimiento Histórico de los Fondos de Pensiones

La rentabilidad promedio anual del fondo de pensiones entre 1981 y 2025 fue aproximadamente de UF+7,3%. Esta rentabilidad, comparada con los países de la OCDE, posiciona al sistema chileno entre los 10 mejores países para rentabilidad de fondos de pensiones en periodos de 15 y 20 años. En cuanto a los países de Latinoamérica, desde 1981 hasta 2024, Chile ocupa el primer lugar, seguido de cerca por Colombia.

Los Multifondos: Perfiles de Riesgo y su Desempeño

La AFP administra el ahorro, pero el riesgo lo marca principalmente el tipo de fondo en el que se encuentra el afiliado. Existen diferentes tipos de Multifondos, desde el Fondo A (más expuesto a renta variable y mayor riesgo) hasta el Fondo E (más conservador y compuesto solo por renta fija).

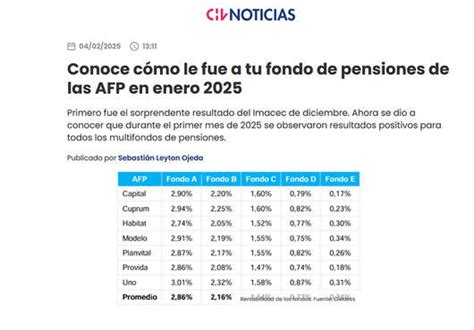

La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP, permitiendo evaluar el desempeño de los Fondos A, B, C, D y E en cada administradora. Es crucial recordar que la rentabilidad pasada ayuda a comparar, pero no asegura resultados futuros.

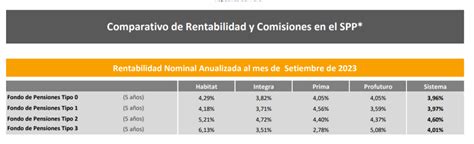

Según datos de Rentabilidad Real Anual (Abril 2023 - Marzo 2026), los multifondos mostraron el siguiente comportamiento promedio:

- Fondo A (más riesgoso): 12,19%

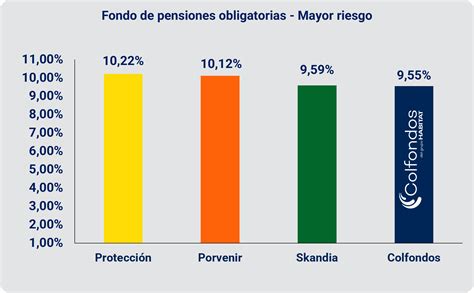

- Fondo B (riesgoso): 10,12%

- Fondo C (intermedio): 6,91%

- Fondo D (conservador): 3,97%

- Fondo E (más conservador): 2,67%

Los Multifondos pueden obtener resultados mixtos en diferentes periodos, y estos pueden tener un impacto distinto en los ahorros según la etapa de vida del afiliado. Por ejemplo, para mujeres de 18 a 35 años y hombres de la misma edad, los resultados pueden representar una variación en sus ahorros a largo plazo. Sin embargo, para mujeres desde los 51 años y hombres desde los 55 años, que están acercándose a la edad de jubilación, los resultados mensuales tienen un mayor impacto en sus ahorros previsionales.

La Rentabilidad de las AFP como Empresa

Más allá de la rentabilidad de los fondos de pensiones, existe la rentabilidad de la Administradora de Fondos de Pensiones (AFP) como entidad comercial. Una AFP es una empresa como cualquier otra prestadora de servicios financieros.

¿Cómo Generan Ganancias las Administradoras?

Para operar, las AFP deben contar con personal, oficinas de atención y recursos tecnológicos. Su rentabilidad dependerá de:

- La eficiencia en el control de costos.

- El número de clientes o cotizantes que logre captar.

- La rentabilidad de las inversiones que realiza a través del "encaje".

El "Encaje": Inversión del Patrimonio de la AFP

Por ley, cada AFP está obligada a mantener una parte de su patrimonio invertido de la misma forma en que invierte los dineros de los trabajadores en el fondo de pensiones. Esto es lo que técnicamente se denomina "encaje". La rentabilidad de esta inversión propia también contribuye a las ganancias de la administradora.

Desempeño Financiero de las AFP como Negocio

La rentabilidad de las administradoras como negocio se mide con el ROE (rentabilidad sobre patrimonio) para los accionistas. Si se comparan los últimos 10 años, la rentabilidad promedio de las AFP ha sido de 13,8%.

Comparación con Otras Industrias Financieras en Chile

Para contextualizar este 13,8%, se puede comparar con otros negocios financieros en el mismo periodo. Por ejemplo, los bancos que operan en Chile tuvieron una rentabilidad promedio del 12% y las compañías de seguro, del 13,5%. Estas cifras corroboran que la rentabilidad del negocio financiero de las AFP está en un rango similar al de otras instituciones, considerando además el riesgo político al que han estado y siguen estando expuestas las AFP.

Diferenciando la Rentabilidad del Fondo de la Rentabilidad de la AFP

A la luz de las cifras y la evidencia conocida, la existencia y rentabilidad del fondo de pensiones ha sido muy buena para los cotizantes, para el nivel de ahorro del país y para el desarrollo del mercado de capitales, mostrando un rendimiento favorable tanto a nivel local como internacional. Por su parte, la rentabilidad de las AFP como empresas está muy en línea con otras industrias de servicios del mercado financiero con las que se pueden comparar localmente.

Es fundamental no confundir la rentabilidad de los fondos de pensiones, que beneficia directamente a los afiliados, con la rentabilidad de las AFP como empresas que administran esos fondos. La mezcla de ambos conceptos puede distorsionar la percepción pública sobre el sistema previsional.

Aspectos Clave al Elegir una AFP

Elegir la mejor AFP va mucho más allá de fijarse solo en la rentabilidad anual de sus fondos. Es una decisión importante que no debe tomarse a la ligera. Se deben considerar varios factores:

- Rentabilidad del Fondo: Evaluar tanto la rentabilidad pasada o histórica (por ejemplo, del último año o 36 meses) como la reciente. Sin embargo, recordar que la rentabilidad pasada no garantiza resultados futuros.

- Comisiones: Cuánto dinero cobra la AFP por administrar los ahorros. La comisión se calcula sobre la remuneración imponible.

- Calidad del Servicio: Aunque no siempre existen datos públicos y comparables para un ranking confiable, es un factor importante.

- Perfil de Riesgo y Horizonte: Elegir el multifondo que mejor se adapte al perfil de riesgo y a la cercanía de la jubilación del afiliado. Por ejemplo, si se tienen menos de 5 años cotizando, se recomienda elegir la AFP con menor comisión.

AFP con Menores Comisiones y Mayor Volumen de Recursos

Según los reportes consolidados al primer trimestre de 2026, la AFP Uno mantiene la tasa más conveniente del mercado con una comisión del 0,49%. En contraste, la AFP Provida tiene la comisión más elevada con 1,45%.

En cuanto al volumen de recursos, AFP Habitat se mantiene como la gestora con mayor cantidad de recursos administrados, alcanzando un 26,8% de los activos totales del sistema. Le siguen AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%), las cuales concentran el capital de los segmentos de mayores ingresos. AFP Modelo lidera el mercado con aproximadamente 2.920.500 afiliados, siendo la administradora con mayor crecimiento en cotizantes.

Respecto al desempeño en rentabilidad de los multifondos, Habitat destaca en los Fondos A y D, mientras que Cuprum se posiciona fuerte en los Fondos B, C y E.

Consideraciones Finales

La decisión sobre qué AFP elegir es personal y debe basarse en un análisis informado de los factores mencionados. Se recomienda revisar periódicamente los reportes de la Superintendencia de Pensiones para mantenerse actualizado sobre el desempeño de las administradoras y sus fondos. Además, es importante estar atento a posibles reformas previsionales que puedan impactar el sistema.

Multifondos

tags: #a #que #porcentaje #de #rentabilidad #trabajan