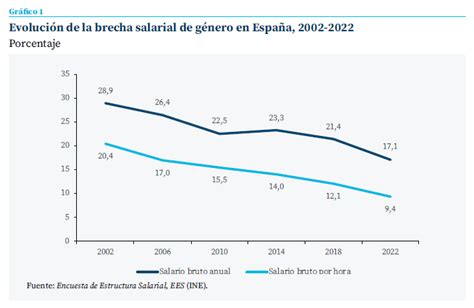

La brecha salarial de género en España ha experimentado una reducción significativa, pasando del 24% en 2013 al 15,7% en 2023. Esta diferencia se traduce en una brecha anual de casi 4.800 euros entre la retribución media de mujeres (25.592 euros) y hombres (30.372 euros), según datos del Instituto Nacional de Estadística (INE). La menor participación femenina en el mercado laboral agrava esta disparidad: solo el 53,6% de las mujeres está activa frente al 63,7% de los hombres, según un informe del Servicio Público de Empleo Estatal (SEPE) con datos de 2024.

Como consecuencia de estas diferencias, las mujeres cobran de media un 34% menos de pensión que los hombres, según datos recopilados por la doctora en Economía por la Universitat Autónoma de Barcelona en el libro “Pensiones del futuro”.

Novedades y complementos en las pensiones

Complemento para la reducción de la brecha de género

Desde 2021, existe un complemento específico destinado a las pensiones contributivas con el objetivo de compensar la penalización que las mujeres sufren en sus pensiones debido a la maternidad. En 2025, este complemento asciende a 35,90 euros mensuales por cada hijo o hija, pudiendo alcanzar un máximo de 143,60 euros mensuales si se tienen cuatro o más hijos.

Pensiones mínimas y no contributivas

Las mujeres constituyen la mayoría de los perceptores de pensiones mínimas y no contributivas. Esto se debe a que sus carreras de cotización y bases de cotización suelen ser inferiores en comparación con las de los hombres.

Efecto de la excedencia por cuidado de hijos o familiares

Los periodos de excedencia solicitados por las mujeres para el cuidado de hijos (hasta 3 años por cada hijo) o de familiares (hasta 1 año por cada familiar) se consideran tiempo efectivamente cotizado a efectos de prestaciones de jubilación, incapacidad permanente, muerte y supervivencia, maternidad y paternidad. Aunque no se produzca una cotización real por parte de la empresa, la Seguridad Social reconoce estos periodos para evitar penalizaciones en la futura pensión.

Requisitos para la jubilación en España

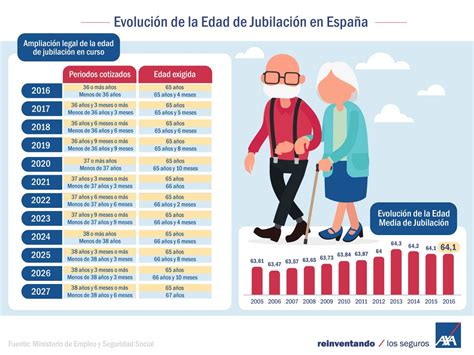

El acceso a la jubilación, ya sea ordinaria o anticipada, está sujeto al cumplimiento de ciertos requisitos relacionados con la edad y el periodo de cotización. La edad legal de jubilación en España ha experimentado un aumento progresivo y continuado durante más de una década, con el objetivo de alcanzar los 67 años en 2027.

Edad legal de jubilación ordinaria

Para el año 2025, la edad legal de jubilación ordinaria se incrementa en dos meses respecto al año anterior, situándose en los 66 años y 8 meses para aquellos que cuenten con menos de 38 años cotizados. En 2026, las personas que deseen acceder a la jubilación ordinaria deberán tener 65 años y haber cotizado un mínimo de 38 años y 3 meses. Si la carrera de cotización es inferior, la edad de jubilación se situará en los 66 años y 10 meses.

Periodo mínimo de cotización

Además de la edad, es fundamental cumplir con el periodo de cotización mínimo exigido. Para acceder a la jubilación, se requiere un mínimo de 15 años cotizados. Sin embargo, para cobrar el 100% de la base reguladora, a partir de 2027 se necesitarán 37 años cotizados.

Modalidades de jubilación

Jubilación anticipada voluntaria

Es posible acceder a la jubilación anticipada voluntaria hasta dos años antes de la edad legal ordinaria. Para el año 2025, esto implica tener al menos 64 años y 8 meses, siempre y cuando se cuente con menos de 38 años y 3 meses de cotización.

Jubilación parcial

Esta modalidad permite compatibilizar el trabajo y la pensión. Puede realizarse con o sin contrato de relevo. En el caso de acceder a ella sin contrato de relevo, se firma un contrato a tiempo parcial con el empleador una vez alcanzada la edad legal ordinaria de jubilación. Si se opta por un contrato de relevo, la empresa suscribe un contrato con un trabajador desempleado que cubrirá parte del puesto.

Jubilación flexible

Similar a la jubilación parcial, la jubilación flexible permite compatibilizar la pensión con un contrato a tiempo parcial. Esta modalidad está pensada para personas que ya están jubiladas y deciden reincorporarse al mercado laboral.

Jubilación demorada

Esta opción está dirigida a quienes deciden permanecer en activo y retrasar su jubilación. Aquellos que optan por la jubilación demorada pueden beneficiarse de mejoras en sus prestaciones o de otros incentivos económicos que se aplican sobre la base cotizable.

Cálculo de la pensión de jubilación

El sistema de pensiones en España se enfrenta a retos significativos debido al envejecimiento de la población. Para calcular la pensión de jubilación, es necesario conocer la base reguladora y el porcentaje aplicable.

Base reguladora

La base reguladora se calcula como la media de las cotizaciones durante un periodo de tiempo determinado previo a la jubilación. Para el cálculo del importe de la pensión, se tiene en cuenta la base reguladora, que es el cociente resultante de dividir por 350 las bases de cotización del interesado durante los 300 meses inmediatamente anteriores al mes previo al hecho causante. En caso de periodos sin cotización, se aplican bases mínimas o el 50% de la base mínima según el periodo.

Porcentaje de la base reguladora

El porcentaje de la base reguladora que cobra el trabajador depende del número de años cotizados. Con 15 años cotizados, se tiene derecho al 50% de la base reguladora. Para cobrar el 100% de la misma, se requiere haber cotizado un mínimo de 37 años (a partir de 2027).

Ahorro para la jubilación

El ahorro para la jubilación es una tarea pendiente tanto a nivel individual como colectivo en España. Sin embargo, existen diversas estrategias para complementar la pensión, siendo el ahorro constante la clave.

Planes de pensiones

Los planes de pensiones ofrecen ventajas fiscales y son una alternativa de inversión para asegurar un futuro económico. Permiten aportar flexibilidad, combinar diferentes opciones y traspasar capital de otras entidades. VidaCaixa ofrece soluciones personalizadas para la jubilación.

Consideraciones adicionales

Residencia y nacionalidad

Para cobrar una prestación contributiva de jubilación, no es necesario residir en España ni tener nacionalidad española, siempre que se hayan cumplido los requisitos de cotización. Sin embargo, el complemento a mínimos y las pensiones no contributivas sí requieren residencia habitual en España.

Trabajo esporádico para jubilados

Los jubilados pueden realizar actividades económicas de forma esporádica o no habitual cuyos ingresos anuales no superen el Salario Mínimo Interprofesional (SMI) sin necesidad de cotizar. No obstante, es obligatorio cumplir con las obligaciones fiscales y darse de alta en Hacienda. Si la actividad se considera habitual, podría ser necesario darse de alta en el Régimen Especial de Trabajadores Autónomos (RETA).

Profesiones con coeficientes reductores de edad

Existen profesiones consideradas “penosas” (como mineros) o específicas (artistas, profesionales taurinos) que permiten la aplicación de coeficientes reductores en la edad de jubilación.

Brecha de género en las pensiones

A pesar de que la edad de jubilación es la misma para hombres y mujeres en España, la brecha salarial y las interrupciones en las carreras laborales por el cuidado de hijos o familiares resultan en pensiones medias inferiores para las mujeres. Si bien la pensión media de las mujeres ha experimentado un incremento superior al de los hombres recientemente, la brecha sigue siendo notable.