El sistema de jubilación en Alemania es complejo y se caracteriza por ser mixto, combinando un nivel básico obligatorio con opciones complementarias voluntarias. En su calidad de trabajador en Alemania, por norma, tiene la obligación de estar asegurado en el seguro reglamentario de pensiones (Gesetzliche Rentenversicherung). Según su actividad, también los trabajadores autónomos pueden estar asegurados en el seguro obligatorio (p. ej., artesanos, artistas, educadores). Otros trabajadores autónomos pueden asegurarse con carácter obligatorio en el seguro de pensiones previa solicitud. Para ello, póngase en contacto con el seguro de pensiones alemán (Deutschen Rentenversicherung).

Aunque pueda parecer lejano, es crucial informarse sobre cómo funciona la jubilación en Alemania (Alterente) para asegurar el bienestar y la calidad de vida en la vejez. Alemania, la mayor economía de Europa, afronta retos demográficos significativos, como el envejecimiento de su población y una baja tasa de natalidad, lo que implica una presión constante sobre su sistema de pensiones.

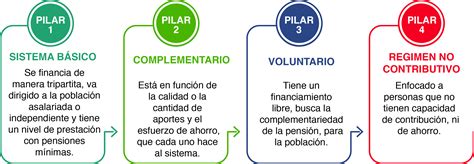

El sistema de pensiones alemán: tres pilares

El sistema alemán de pensiones se basa en tres pilares para las prestaciones por jubilación, lo que ayuda a diversificar el riesgo y no depender tanto del envejecimiento de su propia población:

- Un nivel básico obligatorio: el régimen de seguro de pensión legal.

- Un nivel complementario voluntario: la previsión social empresarial (planes de pensiones de empresa).

- Un tercer nivel: la pensión complementaria privada a título individual.

Nivel básico obligatorio: Pensión Pública

La pensión pública ha sido tradicionalmente el pilar principal del sistema, representando ingresos medios de en torno a un 37,5% sobre el último salario, con una tasa de sustitución total, sumando las tres fuentes de pensiones, del 50%.

Cotizaciones al sistema público

El sistema público de reparto es obligatorio para todos los trabajadores y se financia a través de cotizaciones del empleador y del trabajador. Solo los empleados que ganan menos de 5.400 euros al año quedan exentos de su obligación de cotizar, aunque este límite no afecta a la obligación de contribución del empleador.

El tipo de cotización a los seguros de pensiones es un 18,6% del salario bruto (hasta un tope en 2019) y se divide a partes iguales entre la empresa y el empleado (9,30% cada uno). Se tiene previsto que este porcentaje se incremente hasta un 20% en 2025.

Edad de jubilación y requisitos de acceso

Para las personas nacidas hasta el año 1946, la edad reglamentaria para percibir una pensión de jubilación era el 65.º cumpleaños. Desde 2012, la edad determinante de jubilación para las siguientes cohortes de nacimiento se ha ido elevando gradualmente. Para los nacidos después de 1947, la edad de jubilación regular se está elevando progresivamente por etapas desde 2012. Para los siguientes años de nacimiento, la edad de jubilación ordinaria aumenta inicialmente en un mes más, y posteriormente en etapas de dos meses al año.

Para los nacidos en 1964 y posteriormente, la edad normal de jubilación será de 67 años, a partir de 2029. A partir de 2029, este límite de edad será válido para todos aquellos que nacieron a partir de 1964. Actualmente, la edad legal de jubilación se sitúa en los 65 años y 11 meses y se incrementará progresivamente hasta los 67 años en 2031.

Opciones de jubilación anticipada

El régimen reglamentario de pensiones tiene otros tipos de pensiones de jubilación que, en circunstancias personales especiales, como una discapacidad grave y/o muchos años de cotización, permiten acceder antes a la jubilación.

- Existirá la opción de jubilarse a los 65 años sin penalización siempre y cuando se acrediten al menos 45 años cotizados.

- Algunas categorías de trabajadores pueden tener derecho a la jubilación anticipada antes de la edad legal ordinaria, por ejemplo, por largas carreras profesionales o por trabajar en condiciones difíciles (penosas, tóxicas).

- En la actualidad, la jubilación anticipada a los 63 años para aquellos trabajadores nacidos antes de 1952 y que acrediten al menos 45 años cotizados. Esta es la "Pensión de jubilación para larga vida laboral".

- También existe la "Pensión de jubilación para personas con discapacidad".

Período mínimo cotizado requerido

Causar derecho a pensión requiere que se cumpla un período mínimo de carencia, que se mide generalmente por los años de cotización. Para percibir una pensión de jubilación ordinaria debe cumplirse un período de carencia de 5 años (60 meses). De esos 5 años, 12 meses deben corresponder a la Seguridad Social Alemana. La evaluación de si se cumple el período de cualificación respectivo se realiza en meses, no en años. Si se cumple este período de cualificación, un empleado recibe la pensión completa. Si el periodo no es lo suficientemente largo como para tener derecho a una pensión, se tendrán en cuenta los periodos asegurados o trabajados en otros países.

Los 3 niveles del sistema jubilatorio en Alemania.

Cálculo de la pensión

El importe de la pensión se calcula sobre la base de la suma de las cotizaciones realizadas y se basa en un sistema de puntos. El trabajador obtiene “puntos pensionables”, cuyo valor dependerá de que la contribución que se haga en un año se base en una renta mayor o menor que la media de los ingresos de todos los contribuyentes. Llegada la fecha de jubilación, se computan los puntos de cada año y dicha suma se multiplica por el valor de un punto, el cual es establecido por el Gobierno.

En el mencionado cálculo es necesario incorporar un ajuste automático, teniendo en cuenta la relación existente entre los cotizantes y los pensionistas. Un principio del seguro de pensiones es: cuanto más elevada la cuota y cuantos más años haya cotizado, tanto mayor será la pensión que usted reciba después.

Además de los periodos cotizados por el tiempo trabajado, pueden tenerse en cuenta también los periodos en los que se dedicó a criar a sus hijos o a cuidar a algún familiar. Las condiciones para otorgar jubilaciones entre hombres y mujeres son exactamente iguales, aunque las diferencias pueden venir por el hecho de que los periodos de interrupción dedicados por los padres y madres para criar a sus hijos son considerados como cotizados a efectos del período de cualificación. En el caso de nacimientos de hijos anteriores a 1992, se pueden reconocer hasta 30 meses de tiempo de crianza, y en el caso de los nacimientos posteriores a esa fecha hasta 36 meses.

Información sobre la pensión personal

A partir de los 27 años, el seguro de pensiones alemán le enviará todos los años información sobre su pensión personal con el estado actual de sus derechos de pensión. A partir de los 55 años, le enviará un extracto de su pensión personal cada tres años. Este extracto sustituye a la información sobre la pensión.

Jubilación y continuación del trabajo

Los empleados no tienen que dejar de trabajar para recibir su pensión; los únicos requisitos necesarios son la edad y el período de carencia. Sin embargo, su pensión se reduce gradualmente si se jubila anticipadamente y sus ingresos superan un cierto límite (actualmente 6.300 euros anuales). Una vez alcanzada la edad ordinaria de jubilación, no se aplica ningún límite a los ingresos adicionales obtenidos.

Si un empleado recibe su pensión después de alcanzar la edad ordinaria de jubilación y continúa trabajando, ya no tiene que cotizar a la seguridad social. El empleador sí que ha de hacer sus cotizaciones por el empleado. Se podrá seguir trabajando más allá de los 67 años con una bonificación del 6% por cada año extra trabajado. Si un individuo cumple la edad reglamentaria de jubilación y sigue trabajando sin percibirla acumulará un suplemento de 0,5%. La continuidad en las cotizaciones incrementará la cuantía de la pensión. En este caso, no tendrá que cotizar el seguro de desempleo.

Acuerdos de jubilación y prejubilación

En Alemania no existe límite legal de edad máxima de jubilación para los empleados fijos. Una relación laboral no finaliza automáticamente cuando un empleado comienza a percibir su pensión o tiene derecho a recibirla, ni el empleador puede rescindir unilateralmente la relación laboral por esa razón.

Por lo tanto, es común acordar en el contrato de trabajo un límite de edad. En este caso, el contrato de trabajo termina cuando el empleado tiene derecho a recibir la pensión de jubilación. Este tipo de cláusulas también aparecen en los convenios colectivos. Un empleador también puede decidir establecer un plan de prejubilación que permita a los empleados dejar de trabajar y recibir una prestación por la pérdida de salario, financiado en su totalidad por el empleador. Esta ayuda será de índole privada entre la empresa y su empleado.

Periodos de cotización en otros países

Si ha trabajado en uno o más países de la UE, Islandia, Liechtenstein, Noruega o Suiza, se aplicará el principio siguiente: cada país en el que haya estado asegurado más de un año pagará una pensión por separado desde el momento en que alcance la edad de jubilación del país en cuestión. Es posible que en un país tenga derecho a la pensión de jubilación a los 60 años, pero en otro tenga que esperar hasta los 67. El monto de la pensión dependerá de los periodos de cotización en dicho país. Para establecer que se cumplen los requisitos para optar a una pensión, se tendrán en cuenta todos los periodos de cotización en cada uno de los países. Recibirá una comunicación en la que se resumen las decisiones tomadas por cada país (documento P1), enviada por la entidad gestora de las pensiones ante la que haya presentado su solicitud de pensión.

Importante para trabajadores fronterizos: no importa si vive en Alemania y trabaja en el extranjero o al contrario, pagará sus cotizaciones al seguro de pensiones en el país donde trabaje. Si solo trabaja temporalmente en el extranjero, pueden aplicarse excepciones.

Solicitud de pensión

La solicitud de pensión la presentará en el país en que reside, a no ser que nunca haya trabajado allí. En ese caso, presentará la solicitud en el último país en el que estuvo asegurado.

Si en el pasado ha trabajado en Alemania pero ahora vive en España, deberá solicitar su pensión alemana a través de la Dirección Provincial del Instituto Nacional de la Seguridad Social (INSS), que remitirá su solicitud al seguro de pensiones alemán. Esta vía es especialmente recomendable si, además de la pensión alemana, tiene derecho a una pensión española. A menudo, antes de solicitar una pensión, es necesaria una vida laboral de sus cuentas en el seguro de pensiones alemán, que aclara durante cuánto tiempo ha cotizado realmente al seguro de pensiones en Alemania.

También es posible recibir información individual del seguro de pensiones alemán una vez al año en determinados lugares de España y con cita previa. Envíe también los certificados de Fe de Vida o de defunción de los beneficiarios de la pensión directamente al servicio de pensiones de Deutsche Post. También puede enviar cambios y notificaciones al servicio de pensiones de Deutsche Post de forma rápida y sencilla a través de Internet.

Tratamiento médico como pensionista

Como pensionista, también tiene derecho a recibir tratamiento por enfermedad en el país donde reside. Por ejemplo, si usted recibe su pensión de Portugal y está asegurado allí, pero vive en Alemania, también puede recibir un tratamiento médico en Alemania. No obstante, debería registrarse antes en el seguro de enfermedad alemán. Para registrarse, necesitará un formulario (formulario S1) de su seguro médico en Portugal.

Retos demográficos y reformas propuestas

El envejecimiento de la población de Alemania es, desde hace tiempo, un problema. La edad promedio de la población, de 46,7 años, es la octava más alta del mundo y la tercera entre las principales economías, después de Japón e Italia. A principios de la década de 1960 había seis trabajadores asegurados en activo por cada jubilado; ahora la proporción es de 2 por 1. Esta situación, junto con una “tasa de natalidad persistentemente baja” y una esperanza de vida cada vez mayor, plantea desafíos significativos para la sostenibilidad financiera del sistema público de pensiones.

Recomendaciones de expertos

El Consejo alemán de expertos económicos (Sachverständigenrat), conocido como los ‘cinco sabios’, ha alertado de las consecuencias del envejecimiento poblacional y ha pedido abordar una reforma de las pensiones en Alemania. Sus recomendaciones incluyen:

- Elevar la edad legal de jubilación y ligarla al aumento de la esperanza de vida: De esta manera se prolongaría la vida laboral y se retrasaría la edad a la que se accede a la jubilación.

- Ampliación de una provisión de pensiones de capitalización fuera del seguro de pensiones obligatorio para aliviar el gasto público.

- Reforzar el factor de sostenibilidad alemán: Ajustar las pensiones según la relación entre pensionistas y cotizantes.

- Dejar de ligar el crecimiento anual de las pensiones a los salarios y, en su lugar, proponen ligarlo a la evolución de los precios. Esto garantizaría el poder adquisitivo de las pensiones existentes, pero ya no participarían en futuros aumentos de salarios reales.

Johannes Geyer, investigador de Economía Pública del Instituto Alemán de Investigación Económica (DIW), ha advertido que "hay mucha gente que no se imagina trabajando después de los 67 años". Sin embargo, muchos expertos afirman que centrarse únicamente en la edad de jubilación no es útil. Hay varias opciones para aumentar las cotizaciones al sistema de pensiones: mejores servicios de guardería para que más familias monoparentales puedan trabajar a tiempo completo y pagar cotizaciones más altas. Si se tienen en cuenta los gastos, se podrían implementar medidas más drásticas para equilibrar la situación: además de aumentar la edad de jubilación, también se podría extender el "tiempo de espera" (la cantidad de años que se debe pagar al sistema jubilatorio para poder empezar a percibir una jubilación), o reducir la tasa de aumento anual de las pensiones.