El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile ha sido objeto de constante debate y controversia desde su implementación en 1981. Las discusiones giran en torno a las percepciones de los afiliados sobre la “obligación” de cotizar, las pensiones recibidas, la rentabilidad de los fondos y la transparencia en la administración.

Orígenes y la Transición al Sistema de AFP

La creación de las AFP en mayo de 1981 marcó un cambio profundo en el sistema previsional chileno, transitando de un régimen de reparto (las antiguas Cajas de Previsión) a uno de capitalización individual. Este cambio ha generado diversas interpretaciones sobre si la gente fue “obligada” a adaptarse al nuevo modelo.

Algunos afiliados que comenzaron a cotizar antes de 1981, por ejemplo, en 1969 durante la presidencia de Eduardo Frei Montalva, se encontraron posteriormente bajo el sistema de AFP, lo que lleva a confusiones sobre los años de cotización efectivos en las AFP y la existencia previa de otros sistemas. Para aquellos a quienes “no les cuadran los 40 años de cotización del Sr. Rath, versus el sistema de AFP que tiene menos tiempo”, es importante informarse sobre la existencia del sistema antiguo, que eran las cajas de previsión.

Críticas y Descontento con el Sistema de AFP

El descontento con el sistema de AFP es generalizado entre muchos chilenos, quienes expresan sentirse despojados de sus ahorros de toda la vida. Se argumenta que “el sistema de AFP nos roba nuestros ahorros de toda la vida” y que “no tenemos poder de decidir, ya que nos obligan a cotizar en las AFP y no contamos con alternativas”.

Muchos afiliados manifiestan frustración al ver que, a pesar de largos años de cotización y montos acumulados significativos, las pensiones resultantes son considerablemente bajas. Un afiliado con “135 millones en mi fondo con suerte jubilaré con 735 mil pesos” o una funcionaria del Poder Judicial con “43 años trabajados acumulé $104.000.000” y una pensión muy por debajo de su última renta activa, son ejemplos de estas situaciones. Otro caso menciona a una viuda que, tras la muerte de su esposo, recibió inicialmente una pensión que luego se redujo casi a la mitad, atribuyendo la pérdida a la mala gestión de la AFP.

La percepción de que “la derecha con la izquierda no les interesa nuestras pensiones, solo están focalizados en que ellos sigan llenándose los bolsillos” es común. Se critica que los chilenos “seguimos costeando las pérdidas de las AFP” y que cuando “tienen utilidades no van a los afiliados, ya que los retiran inmediatamente y los sacan del país a paraísos bancarios”. Las “tremendas utilidades que reciben y que no son percibidas por nosotros los cotizantes” es un punto de constante conflicto, especialmente cuando “nosotros asumimos las pérdidas en nuestros fondos personales, en cambio, las AFP no pierden nunca”.

La falta de confianza en las instituciones financieras locales lleva a algunos a considerar “hacer depósitos en bancos extranjeros, porque nuestro país no contamos con ningún tipo de garantías”.

Evolución Legal y Mitos Frecuentes sobre las AFP

A lo largo de los años, el sistema de AFP ha experimentado diversas modificaciones legales que han alimentado mitos y malentendidos. La Superintendencia de Pensiones (SP) ha aclarado varios de estos puntos:

Falsedad de la Rentabilidad Mínima Garantizada

Contrario a la creencia de que en 1981 “se crearon las AFP. Era un buen sistema con comisiones altas que tenía una garantía mínima de UF + 4% al año”, la SP afirma que esta aseveración es falsa. “Nunca ha existido una rentabilidad mínima garantizada”. El sistema de capitalización individual obligatoria se creó como un régimen de contribuciones definidas (10% del sueldo bruto) y beneficios variables, donde la pensión “dependerá de la contribución individual y de las rentabilidades obtenidas por los fondos de pensiones en el tiempo”. Si bien hubo estimaciones iniciales de pensiones del 70% de la renta para cotizantes con 30 o más años sin lagunas, esto se basaba en condiciones específicas de la época.

Responsabilidad por las Pérdidas

La afirmación de que “los controladores respondían por las pérdidas” es también falsa. “En el sistema de capitalización individual es el afiliado quien siempre ha asumido el riesgo de pérdida, cuando los fondos de pensiones obtienen retornos negativos por los instrumentos en que están invertidos, pero también es el afiliado el que obtiene como beneficio una ganancia, cuando esas inversiones logran una rentabilidad positiva”.

Cambios Legislativos y su Impacto

- Aylwin: Se ha dicho que Aylwin “cambia los art 36 y 37 de la ley 18.481, LAS AFP NO COMPENSAN POR PERDIDA por no cumplir la rentabilidad mínima”. La SP reitera que “nunca ha existido una rentabilidad mínima para los fondos de pensiones como si se tratara de un retorno fijo o rentabilidad absoluta”. El artículo 37 de la Ley N° 18.481 establece que la rentabilidad mínima es asegurada por mecanismos específicos.

- Frei: La Ley 19.641 de Frei “decreta la ley 19641, se incorpora el concepto de rentabilidad negativa. LAS AFP PUEDEN PERDER TU PLATA”. La SP aclara que la posibilidad de rentabilidades negativas “ha estado presente desde la creación del sistema”. La Ley 19.641, de hecho, fue en beneficio de los afiliados al eliminar la obligación de las AFP de constituir la Reserva de Fluctuación de Rentabilidad con excesos de rentabilidad efectiva de los afiliados.

- Lagos: El aumento de la esperanza de vida bajo Lagos “AFECTÓ A LA ESPERANZA DE VIDA”. La SP señala que “plantear que las personas hoy viven menos de lo que efectivamente están viviendo resulta absurdo y erróneo”. El sinceramiento con la realidad implica que el ahorro previsional debe repartirse en más años, financiando un mayor tiempo de sobrevida, sin implicar esperanzas de vida irreales como 110 años.

- Bachelet: Durante su primer gobierno, se dijo que “AFP NO ASEGURAN GANANCIA MINIMA”. La SP reitera que “nunca ha existido una rentabilidad garantizada en el sistema de pensiones”. Las modificaciones legales establecieron que los déficits respecto de la rentabilidad mínima son cubiertos solo por el encaje de propiedad de las AFP.

Creación de los Multifondos y el Riesgo Bursátil

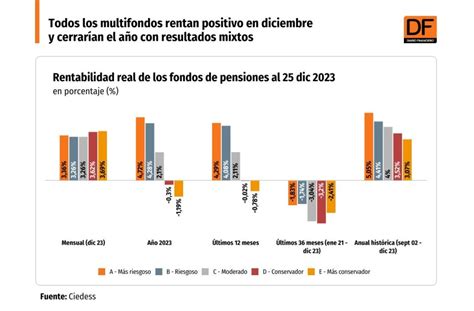

“Además, el 2002 se CREAN LOS MULTIFONDOS, de modo que el riesgo bursátil se traspasa al afiliado”. La SP afirma que el riesgo bursátil de las inversiones “siempre ha sido de cargo de los afiliados”. Los multifondos permiten a las personas elegir el nivel de riesgo, con los fondos A y B de mayor exposición a renta variable (acciones) adecuados para quienes tienen más años para pensionarse y mayor disposición al riesgo, y los fondos D y E como los menos riesgosos.

Fondos Inembargables

Es falso que “los fondos quedan sujetos a embargos por parte de demandas que afecten al afiliado”. Las cuentas de capitalización individual son propiedad de cada afiliado y son inembargables.

Funcionamiento del Sistema de Capitalización Individual

El sistema actual se basa en la capitalización individual, donde el 10% del sueldo se destina a una cuenta personal. La rentabilidad de estos fondos es clave, pero es variable y no garantiza que las rentabilidades pasadas se repitan en el futuro. Las AFP cobran una comisión por la administración de estos ahorros, que debería ser su única entrada, pero la realidad es que “los estrujan y después si se opta por ejemplo por una pensión vitalicia, recién ahí le entregan a una aseguradora los ahorros para que mes a mes nos den la pensión mensual, sin embargo, nuestros ahorros en todos los años anteriores generaron utilidades que nunca las recibimos”.

Los fondos de pensiones pueden permanecer en distintos Tipos de Fondos (A, B, C, D, E). Los afiliados, según su edad, tienen restricciones para optar por ciertos fondos. Por ejemplo, “los afiliados hombres desde los 56 años de edad y las mujeres desde los 51 años de edad... no podrán optar por el Fondo Tipo A”, que es el de mayor riesgo. Si no optan, los saldos se asignan gradualmente a fondos de menor riesgo.

¿Qué son los multifondos y cómo funcionan?

Traspaso de Fondos entre AFP: Proceso y Consideraciones

Cambiarse de AFP es un tema recurrente y el proceso se ha simplificado gracias a las plataformas digitales. Comprender qué es mito y qué es realidad es fundamental para tomar una decisión informada.

¿Quiénes pueden suscribir un traspaso?

Pueden hacerlo los trabajadores activos (dependientes o independientes), los afiliados pensionados que reciben Retiro Programado o con saldo en Cuenta Individual, los trabajadores con Cuenta de Indemnización sin pertenecer al sistema para otros efectos, y los afiliados voluntarios.

Mitos y Realidades del Cambio de AFP

- Costos: El proceso de cambio de AFP no tiene cobros. La Orden de Traspaso es gratuita y no genera costos adicionales ni tarifas ocultas.

- Pérdida de ahorros: Los ahorros previsionales “continúan rentando en la AFP de origen hasta que se completa el traspaso”. El saldo acumulado “no sufre descuentos, no se ‘congela’ ni se reduce por el mero hecho de solicitar el cambio”.

- Incentivos económicos: Es falso que las AFP puedan ofrecer dinero, regalos o compensaciones. La ley prohíbe expresamente cualquier pago o beneficio para inducir un cambio. La Superintendencia de Pensiones ha detectado y sancionado prácticas comerciales irregulares como “solicitudes de traspaso en papel con firmas que no corresponden a los afiliados”, “traspasos suscritos con engaños” y “uso indebido de claves de seguridad”.

- Comisión vs. Rentabilidad: La idea de que una comisión más baja implica un peor rendimiento de los fondos es un mito. La comisión cubre costos de administración, mientras que la rentabilidad depende de las decisiones de inversión y el mercado. “Pagar una comisión más alta no garantiza mejores resultados, y una comisión más baja tampoco implica automáticamente un desempeño inferior”. Un ejemplo es UNO AFP, que con la menor comisión del mercado, se ubica entre las primeras en rentabilidad en varios multifondos (datos a nov. 2025).

Procedimiento para el Traspaso

Para cambiarse de AFP, se debe suscribir una Orden de Traspaso Irrevocable (OTI). Esto se puede hacer en persona ante un representante de la nueva AFP o a través de su sitio web, validando la identidad y usando una clave de seguridad. Se requiere cédula de identidad vigente y datos del empleador.

Es importante tener en cuenta que “si te encuentras en trámite de pensión”, “o un reclamo que te afecta es por problemas de afiliación, multiafiliación, falsificación de firma y/o regularización de saldos”, no podrás suscribir una OTI hasta que se resuelva la situación. El rechazo o aceptación de la orden, y la fecha de incorporación a la nueva AFP, son informados por la administradora seleccionada.

Plazos y Efectividad del Traspaso

Una vez firmada la orden, la AFP actual debe aprobar el cambio y traspasar los saldos. Los plazos clave son:

- Se queda incorporado a la nueva AFP a contar del primer día del mes siguiente en que se firmó la OTI.

- La primera cotización en la nueva AFP se debe pagar dentro de los primeros 10 días del tercer mes, contando como mes primero aquel en que se firmó la OTI (ejemplo: si se firma en septiembre, el pago en la nueva AFP es en noviembre, sobre las remuneraciones de octubre).

- El traspaso de los fondos se produce el primer día hábil del mes siguiente (si se suscribe la OTI entre el 1 y el 15), o el día 15 del mes siguiente (si se suscribe entre el 16 y el último día del mes).

Durante el proceso de traspaso, no se pueden solicitar retiros de indemnización ni cobrar excedentes de libre disposición hasta que los fondos estén acreditados en la nueva AFP.

Recomendaciones para el Afiliado

Lo mejor es “estudiar tranquilamente y con tiempo el funcionamiento de las AFP'S y las alternativas de pensión existentes”. Antes de cambiarse, se recomienda:

- Revisar la rentabilidad del Fondo que se adecúe al perfil de riesgo.

- Comparar comisiones de forma amplia, analizando también la rentabilidad, el servicio y la experiencia digital.

- Evaluar la experiencia de uso y los canales de atención de la AFP.

- Verificar que no existan trámites pendientes que puedan impedir el traspaso.

La Superintendencia de Pensiones (www.spensiones.cl) es la fuente oficial para informarse sobre rentabilidad, comisiones y calidad de servicio.

Desafíos y Propuestas de Mejora

El sistema enfrenta desafíos como la fiscalización de abusos, la transparencia en la gestión de utilidades y la búsqueda de pensiones dignas. Algunos sugieren que “DEBEN existir 2 sistemas y q cada uno ELIJA (el actual y el de Reparto)”, mientras otros advierten que un sistema de reparto manejado por el Estado podría llevar a la quiebra financiera como se ha visto en algunos países europeos, que hoy enfrentan grandes déficits fiscales por el gasto en pensiones. El sistema de capitalización individual, por su parte, “ha permitido desarrollar el mercado de capitales y el círculo virtuoso que eso significa”.

Un problema recurrente son los “rezagos por descoordinación”, que son cotizaciones, depósitos o aportes pagados equivocadamente o con retraso en la AFP antigua o nueva. Estos rezagos, de diversos tipos (obligatorios, voluntarios, de indemnización), deben ser transferidos a la AFP que mantiene vigente la cuenta personal, incluyendo la rentabilidad obtenida y sin cobro de comisiones por la AFP antigua en caso de descoordinación.

Para muchos, la solución pasa por “nombrar Administradores Profesionales con un salario y basta”, o incluso “dejar de entregar mi dinero en AFP” y gestionarlo de forma personal, si se es “ordenado”. La necesidad de un superintendente que “DEFENDA al cotizante, y NO alguien q le interese relacionarse con los gerentitos socialmente” también es una demanda. En definitiva, se espera y confía en que el sistema que rige “desaparezca y tengamos un sistema de seguridad social que dignifique al jubilado y no lo sumerja en la desesperación al no saber qué pasará mañana”.