La reciente Reforma Previsional en Chile, materializada en la Ley N° 21.735, introduce cambios significativos en el sistema de pensiones, uno de los cuales es la creación de una nueva cotización obligatoria a cargo del empleador. Esta modificación no solo incrementa los aportes, sino que también establece nuevos mecanismos y define claramente quiénes son los encargados de su recaudación y administración, garantizando una correcta distribución de las cotizaciones.

Marco Legal y Entidades Reguladoras

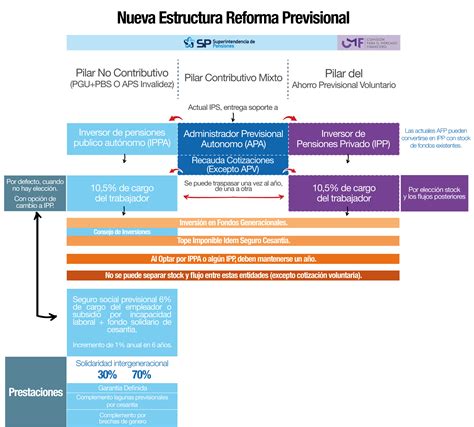

La nueva normativa elaborada por la Superintendencia de Pensiones se sustenta en las facultades que la Ley N° 21.735 de Reforma Previsional le otorgó para regular la transferencia de información y los procesos que cada una de las entidades deberá efectuar para el correcto otorgamiento de los beneficios previsionales. Dada la envergadura del proceso, a través de la NCG N° 336, la autoridad supervisora instruye a las AFP (Administradoras de Fondos de Pensiones) e IPS (Instituto de Previsión Social) para que implementen un procedimiento de recaudación que se realice en forma adecuada y oportuna. Este procedimiento busca garantizar la correcta distribución de las cotizaciones que se depositarán directamente en la cuenta individual de las y los afiliados, así como aquellas que se destinarán al Fondo Autónomo de Protección Previsional (FAPP).

La implementación de la Reforma, publicada el 26 de marzo de 2025, será gradual y debe complementarse con diversos reglamentos y circulares que publicarán los Ministerios de Hacienda, Trabajo y Previsión Social y la Superintendencia de Pensiones (SP).

La Nueva Cotización Obligatoria del Empleador

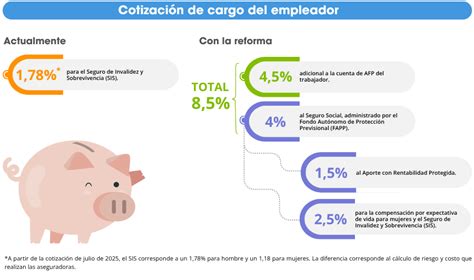

La Ley de Reforma Previsional estableció que la nueva cotización de 7% se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS). De este modo, las empleadoras y empleadores tendrán que aportar un 7% adicional al 1,5% actual, sumando un 8,5% de la remuneración imponible de sus trabajadoras y trabajadores afiliados al Sistema de Pensiones.

Implementación Gradual y Montos

Según establece la reforma, la cotización obligatoria del empleador tendrá una implementación gradual, comenzando con una tasa inicial de 1% que aumentará cada año, por un periodo de nueve años. Esa transitoriedad, en todo caso, puede llegar a 11 años. A partir de las remuneraciones de agosto de 2025, los empleadores y empleadoras deben aportar un 1% de la remuneración imponible de cada trabajador o trabajadora.

Distribución de la Cotización del 8,5%

La cotización total a cargo del empleador, que asciende al 8,5% de la remuneración imponible, se distribuirá de la siguiente manera:

- 4,5% (o el porcentaje según la gradualidad) se destinará a la cuenta individual de capitalización en la AFP de cada trabajadora o trabajador.

- 1,5% (o el porcentaje según la gradualidad) será para la Cotización con Rentabilidad Protegida (CRP), constituyéndose en un bono de seguridad previsional para el ahorro individual. Al mismo tiempo, servirá para pagar el Beneficio por Años Cotizados a las actuales personas pensionadas y a las afiliadas y afiliados que se pensionen durante los próximos 30 años. Este bono será un título emitido a favor del afiliado, intransferible, inembargable y heredable, y al cumplimiento de la edad legal de jubilación, será canjeado por un bono amortizable con interés y devuelto en 240 cuotas (20 años). A contar de agosto de 2045, los empleadores deberán disminuir los pagos a la Cotización con Rentabilidad Protegida (CRP) hasta desaparecer en 2054, para destinarlos a la cuenta individual de cada trabajadora o trabajador.

- 2,5% (o el porcentaje según la gradualidad) financiará el Fondo Autónomo de Protección Previsional (FAPP), para el pago del Seguro de Invalidez y Sobrevivencia y la Compensación por Expectativas de Vida. Es importante destacar que lo que se cotiza directamente al FAPP no es heredable.

El Fondo Autónomo de Protección Previsional (FAPP)

Uno de los temas fundamentales de la norma es que precisa cómo el nuevo aporte obligatorio del empleador deberá ingresar a las cuentas que están en las AFP y al Fondo Autónomo de Protección Previsional (FAPP).

Creación y Objetivos del FAPP

El Fondo Autónomo de Protección Previsional (FAPP) es una institución pública creada por la Reforma. Tiene como objetivo financiar las prestaciones del Seguro Social Previsional, con un patrimonio independiente y separado del Gobierno Central. El ministro de Hacienda, Mario Marcel, recordó que “uno de los componentes más importantes de la Reforma es la creación del Seguro Social y particularmente del Fondo Autónomo de Protección Previsional, que es el que va a recibir las cotizaciones para el pago de los beneficios permanentes, así como de aquellos más transitorios”.

Estructura y Administración del FAPP

El FAPP contará con un organismo autónomo de administración que licita la gestión de las inversiones. Un nuevo paso en la implementación de la reforma de pensiones se dio el 27 de mayo de 2025, cuando la Sala del Senado aprobó a los cinco expertos propuestos por el Presidente Gabriel Boric para integrar el Consejo Directivo del FAPP, en virtud de la Ley 21.735 que crea un nuevo Sistema Mixto de Pensiones y un Seguro Social en el Pilar Contributivo. Por ejemplo, Enrique Marshall fue aprobado para integrar el Consejo Directivo por 6 años y Soledad Huerta por 3 años.

Procesos de Recaudación y Plazos del FAPP

Respecto de las instrucciones al IPS, la normativa establece que dicha entidad será la encargada de procesar toda la recaudación destinada al FAPP, registrándola en sus bases de datos para que, llegado el momento, se puedan determinar los beneficios y sus montos a que tendrán derecho las y los afiliados al SSP. Las primeras cotizaciones se empezarán a recibir en agosto de 2025, cuando recibirá el aporte inicial del 0,9% (de la cotización adicional del empleador), y en septiembre de 2027 se completará el proceso para llegar al 4% (como componente total del FAPP dentro de la contribución del empleador). Los pagos en beneficios de este Fondo partirán el 2 de enero de 2026 con el pago por años cotizados y la compensación por expectativas de vida en favor de las mujeres. La recaudación al FAPP será mediante procesos 100% electrónicos y de recaudación mixta (formulario electrónico y pago en entidad financiera). Para esto, las AFP y el IPS tendrán la obligación de proveer el servicio en sus oficinas de atención de público a aquellos empleadores que deseen efectuar el pago de las cotizaciones a través de los citados procesos.

Roles de las AFP y el Instituto de Previsión Social (IPS)

Recaudación y Distribución

Las administradoras de fondos de pensiones (AFP) cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria. Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de las y los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. La Superintendencia de Pensiones, para proteger a las personas, realiza cada dos años una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema, asignándolos a la AFP con la menor comisión. También cada 2 años se licitará un 10% del total de afiliados no pensionados del sistema, de forma aleatoria, para incorporarlos a la AFP que oferte la menor comisión. El afiliado seleccionado tendrá un plazo de 30 días para decidir no formar parte del grupo licitado.

Sistema Único de Cobranza de Cotizaciones (SUCC)

Actualmente, cada AFP debe gestionar las deudas que los empleadores tienen con las cotizaciones de sus afiliados. A partir de junio de 2026, se implementará un Sistema Único de Cobranza de Cotizaciones (SUCC) que asumirá esa responsabilidad a nombre de todas las AFP. Este sistema llevará a cabo los procesos de cobranza judicial y será elegido por medio de una licitación.

Responsabilidades del Empleador y Plazos de Pago

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el pago se realiza por Internet, el plazo se amplía hasta el día 13 del mes, incluso si es sábado, domingo o festivo. Si la o el empleador no declara las cotizaciones dentro del plazo, tendrá hasta el último día hábil del mes subsiguiente para acreditar el término o suspensión de la relación laboral. Cumplido este plazo y agotadas las gestiones aclaratorias, se presumirá que las cotizaciones están declaradas y no pagadas para todos los efectos de la cobranza prejudicial y judicial. Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

La implementación de la reforma implicará también diversos procesos en otras áreas. Por ejemplo, la Dirección de Presupuestos (Dipres) coordinará los ajustes financieros para respaldar la transición hacia el nuevo sistema previsional; el Banco Interamericano de Desarrollo (BID) brindará apoyo técnico para modernizar los sistemas de información y fortalecer la capacitación del personal que ejecutará la reforma.

Exclusiones y Consideraciones Adicionales

Cotizantes Excluidos

Es importante destacar que las y los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador, ya que esta obligación aplica solo para quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500. Para dichos trabajadores, enterar la cotización adicional es de carácter voluntario, mientras que para los trabajadores dependientes, la contribución es obligatoria.

Herencia de Cotizaciones

Lo ahorrado en la cuenta individual y/o voluntaria administrada por las AFP es heredable. También es heredable la Cotización con Rentabilidad Protegida. Sin embargo, la cotización del 2,5% que se realiza directamente al Fondo Autónomo de Protección Previsional (FAPP) para el pago del Seguro de Invalidez y Sobrevivencia y la Compensación por Expectativas de Vida no es heredable.