El sistema previsional chileno tiene como objetivo entregar pensiones a quienes hayan terminado su vida laboral activa por haber cumplido la edad legal de jubilación o por algún impedimento para continuar trabajando.

El Sistema de AFP: Capitalización Individual Obligatoria

Corresponde a lo que se conoce como sistema de AFP y fue creado por el Decreto Ley N° 3.500, de 1980. Definido como un sistema de capitalización individual obligatoria, consiste en que cada trabajadora y trabajador durante su vida laboral activa debe destinar una parte de su remuneración, sueldo o ingreso imponible para ahorrar en una cuenta que es gestionada por una administradora de fondos de pensiones (AFP).

El objetivo de ese ahorro es que, al momento en que la persona se retire del mercado laboral, con esos recursos pueda financiar una pensión al cumplir la edad legal para ello, de 65 años para hombres y de 60 años para mujeres.

Para lo anterior, cada afiliada o afiliado a una AFP debe cotizar de manera obligatoria el 10% de su remuneración, sueldo o ingreso imponible en una cuenta de capitalización individual en una AFP. Esta, a su vez, cobra una comisión por administrar dicha cuenta, gestión que implica desde la recaudación de las cotizaciones previsionales o fondos de pensiones, hasta la inversión de éstos para obtener rentabilidad y, por esa vía, aumentar los recursos de las personas.

Nueva Cotización de Cargo del Empleador

Adicionalmente, a partir de la Ley N° 21.735 de Reforma Previsional, publicada en el Diario Oficial el 26 de marzo de 2025, se incorpora la nueva cotización de cargo del empleador, que comienza con una tasa inicial de 1% y que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador.

Evolución del Sistema Previsional Chileno

Sistema de Reparto y Cajas de Previsión

Cabe tener presente que hasta 1980, Chile tenía un sistema de pensiones de reparto en el que las pensiones eran financiadas con las cotizaciones de las trabajadoras y los trabajadores activos y los recursos administrados por cajas de previsión. Esas cajas dejaron de existir, pero aún quedan personas afiliadas en el antiguo régimen previsional.

Sistema de Pensiones Solidarias (SPS) y Pensión Garantizada Universal (PGU)

En marzo de 2008, al alero de la Ley N° 20.255 que estableció la reforma previsional comenzó a regir en nuestro país el Sistema de Pensiones Solidarias (SPS). Desde el 1 de febrero de 2022, los beneficios de vejez del SPS o Pilar Solidario fueron reemplazados por un nuevo instrumento de protección social que también es financiado completamente por el Estado: la Pensión Garantizada Universal (PGU).

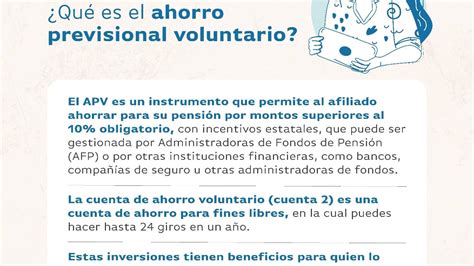

Ahorro Previsional Voluntario

Contempla a quienes pueden y desean ahorrar de manera voluntaria para mejorar su futura pensión. Previo a la reforma de 2008, el Pilar Voluntario sólo contemplaba la existencia de una Cuenta de Ahorro Voluntario o también conocida como Cuenta 2. En el marco de la reforma previsional de 2008, sin embargo, se agregaron las cuentas de Ahorro Previsional Voluntario (APV) y de Ahorro Previsional Voluntario Colectivo (APVC). Estas pueden ser gestionadas por AFP, bancos y compañías de seguros de vida (CSV), entre otras entidades supervisadas por la Superintendencia de Pensiones o por la Comisión para el Mercado Financiero (CMF).

Beneficios y Aportes Adicionales

Bono Invierno 2026

El Bono Invierno 2026, que tiene como objetivo ayudar a financiar los gastos de estos meses, es uno de los beneficios más esperados en esta época.

- El beneficio se pagará a los beneficiarios junto con su pensión correspondiente a mayo de 2026.

- Este 2026, el Bono Invierno asciende a un monto de $81.257, que se entregará por una vez.

- El beneficio está dirigido a pensionada o pensionado del Instituto de Previsión Social (IPS), Instituto de Seguridad Laboral (ISL), Caja de Previsión de la Defensa Nacional (Capredena), Dirección de Previsión de Carabineros de Chile (Dipreca) o de las mutualidades de empleadores.

Beneficios para Adultos Mayores

La llegada del nuevo año trae buenas noticias para los adultos mayores. El primero corresponde al Beneficio por Años Cotizados, destinado a pensionados de AFP o cajas de compensación. El segundo aporte es la Compensación por Expectativas de Vida, un beneficio orientado especialmente a mujeres, que busca corregir las desigualdades estructurales del sistema previsional. Este bono, que comienza en 0,25 UF y puede aumentar según el caso, está dirigido a mujeres pensionadas de 65 años o más.

Desde el IPS recalcaron que no es necesario postular a ninguno de estos beneficios.

Entrevista TVN | Beneficio por Años cotizados y Compensación por Diferencia de Expectativa de Vida

Desafíos y Propuestas de Reforma

El presidente de la Comisión de Usuarios, académico Rafael Pizarro, sostuvo que “con estos resultados, esperamos contribuir al debate sobre la reforma previsional que está en curso”, señalando “la urgencia de generar un sistema más equitativo y solidario”.

El estudio evidencia consenso en que el problema central son las bajas pensiones, lo que incide en una percepción de baja legitimidad del sistema, y desconfianza en las AFP. Además, se reconoce un desconocimiento de la ciudadanía sobre cómo funciona el sistema de pensiones.

Además, se propone una revisión de las tablas de esperanza de vida, para que reflejen de mejor manera las realidades socioeconómicas de la población chilena. En cuanto a la educación previsional, el informe subraya la necesidad de desarrollar estrategias de comunicación para informar mejor a la ciudadanía y evitar la desconfianza hacia las instituciones previsionales.

tags: #24 #horas #central #de #jubilaciones