Los pagos ACH (Automated Clearing House) son pagos electrónicos realizados a través de la red de la cámara de compensación automatizada, un sistema de transacciones financieras con sede en EE. UU. Este sistema maneja un gran volumen de transacciones, incluidos depósitos directos de empleadores, pagos a contratistas y proveedores, transacciones de consumidores, como facturas de servicios públicos y primas de seguros, y pagos de persona a persona. Los pagos ACH se procesan en lotes y suelen tardar entre uno y tres días hábiles en completarse. Son una forma rentable para que las empresas envíen fondos sin usar cheques, transferencias electrónicas o redes de tarjetas de crédito. Primero, el originador inicia un pago, y luego su institución financiera lo procesa por lotes y a través de la red ACH a la cuenta bancaria del destinatario.

Mecanismo de Funcionamiento de los Pagos ACH

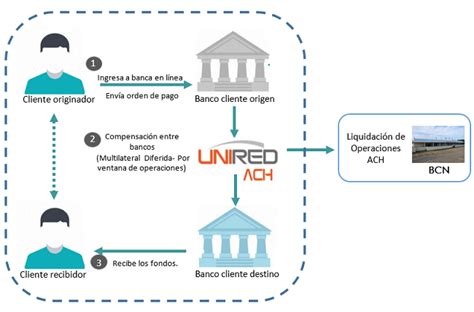

Los pagos ACH se transfieren electrónicamente entre bancos a través de la red de la Cámara de Compensación Automatizada. Son fiables y rentables, con comisiones más bajas que las transferencias electrónicas o los pagos con tarjeta de crédito, y son especialmente útiles para las transacciones recurrentes. El proceso suele funcionar de la siguiente manera:

- Autorización: El originador del pago primero debe obtener la autorización del beneficiario para iniciar una transacción de adeudo o crédito ACH. El beneficiario puede autorizarlo mediante un formulario firmado, un acuerdo de pago en línea o un acuerdo verbal.

- Inicio del pago: Una vez autorizado, el originador del pago (que puede ser una empresa, un ente público o un particular) introducirá la información del pago en su sistema bancario. Estos datos incluyen el importe de la transacción, los datos de la cuenta bancaria del beneficiario y la fecha en la que debe producirse la transferencia.

- Procesamiento por lotes: El banco del originador agrega todas las transacciones ACH salientes en lotes en momentos predeterminados a lo largo del día. Luego envía estos lotes a uno de los operadores de ACH (ya sea la Reserva Federal o la Cámara de Compensación).

- Compensación: Los operadores de ACH clasifican las transacciones y las dirigen al banco del destinatario, verifican la precisión de los detalles y aseguran que la cuenta del beneficiario sea válida para recibir los fondos.

- Liquidación: Se envían los fondos desde la cuenta bancaria del originador a la cuenta bancaria del destinatario.

- Confirmación: Tanto el originador como el destinatario reciben la confirmación de que la transacción ha sido procesada.

Vulnerabilidades y Riesgos de Seguridad en los Pagos ACH

Aunque los pagos ACH suelen ser seguros y cómodos, son susceptibles a ciertos tipos de fraude, al igual que la mayoría de los métodos de envío electrónico de fondos. En una encuesta de 2022, el 30 % de las empresas declaró haber sufrido fraude a través de adeudos ACH y créditos ACH. Las transacciones no autorizadas son una de las formas más comunes en las que se produce el fraude en los pagos ACH, donde un actor fraudulento inicia pagos desde la cuenta de la víctima sin su consentimiento.

Estafas y fraudes financieros: cómo identificarlos y protegernos ante ellos (phishing, smishing...)

Identificación de Riesgos Comunes de Fraude en ACH

Monitorear ciertas señales de posible fraude puede ayudar a detenerlo antes de que ocurra:

Fraude y Suplantación de Identidad de Proveedores

- Cambios inesperados en la información del proveedor: Se debe tener cuidado si un proveedor cambia repentinamente los datos de su cuenta bancaria o la información de contacto. Siempre se deben verificar estos cambios a través de un canal de comunicación separado y de confianza antes de iniciar cualquier pago.

- Correos electrónicos de facturas no solicitados: Hay que prestar atención a los correos electrónicos de proveedores desconocidos o aquellos con direcciones de correo electrónico inusuales. Es crucial verificar la legitimidad de la factura poniéndose en contacto directamente con el proveedor mediante la información de contacto previamente establecida.

- Discrepancias en la factura: Permanezca atento a inconsistencias en las facturas, como importes que no coinciden, logotipos diferentes o condiciones de pago inusuales. Se deben volver a verificar estos detalles con facturas o contratos anteriores.

Fraude de Empleados y Amenazas Internas

- Comportamiento inusual de los empleados: Preste atención a cualquier cambio repentino en el estilo de vida de un empleado, dificultades financieras o comportamiento reservado, especialmente en aquellos con acceso a sistemas financieros.

- Transacciones no autorizadas: Revise periódicamente los registros de transacciones de ACH para detectar pagos que parezcan fuera de lugar, como grandes cantidades enviadas a cuentas desconocidas o transacciones que se producen fuera del horario de trabajo habitual.

Correos Electrónicos Sospechosos y Solicitudes Desconocidas

- Correos electrónicos sospechosos: Tenga cuidado con los correos electrónicos que transmiten una sensación de urgencia, le presionan para que tome medidas inmediatas o contienen errores gramaticales y tipográficos. Siempre verifique la identidad del remitente antes de hacer clic en cualquier enlace o descargar archivos adjuntos.

- Solicitudes desconocidas: Si recibe una solicitud inesperada de información confidencial, como datos de la cuenta bancaria o credenciales de inicio de sesión, no responda directamente.

Estrategias para Mitigar los Riesgos de ACH

La implementación de las siguientes medidas de seguridad puede ayudar a mitigar los riesgos de ACH y prevenir el fraude antes de que ocurra.

Controles Previos a la Transacción

- Filtrado y bloqueo de transacciones: Establezca filtros que limiten las transacciones ACH en función de parámetros, como el importe en dólares, el tipo de transacción o el sitio geográfico. Las empresas también pueden configurar servicios de bloqueo de ACH para evitar que los adeudos ACH no autorizados se contabilicen en sus cuentas.

- Proceso de aprobación doble: Implemente un sistema en el que se requieran varias aprobaciones para iniciar y completar transacciones. Esto debería implicar roles separados para la entrada, verificación y autorización de transacciones.

Autenticación y Gestión de Accesos

- Autenticación multifactor (MFA): Solicite MFA para acceder a los sistemas financieros y realizar transacciones. Esto reduce el riesgo de apropiación de cuenta por credenciales comprometidas.

- Infraestructura financiera dedicada: Utilice ordenadores dedicados para transacciones financieras que no se utilicen para el correo electrónico o la navegación web a fin de minimizar el riesgo de phishing y malware.

Sistemas de Detección y Monitoreo del Fraude

- Monitorización continua: Utilice herramientas de monitoreo avanzadas que analizan los patrones de transacciones en tiempo real para identificar y marcar las actividades inusuales para su posterior revisión.

- Algoritmos de detección de anomalías: Implemente algoritmos de machine learning o basados en reglas que puedan identificar desviaciones de los patrones típicos de las transacciones, lo que puede ser un indicador temprano de fraude.

Medidas de Seguridad de los Datos

- Cifrado: Cifre todos los datos relacionados con las transacciones ACH, tanto en reposo como en tránsito. Esto minimiza el impacto de posibles filtraciones de datos.

- Auditorías de seguridad periódicas: Realice auditorías periódicas de sus sistemas de TI y procesos empresariales para identificar y mitigar las vulnerabilidades.

Gestión de Proveedores y Terceros

- Evaluaciones de riesgos de terceros: Evalúe periódicamente los protocolos de seguridad y cumplimiento de la normativa de los proveedores externos que tienen acceso a sus sistemas financieros o manejan información confidencial.

- Contratos de servicios y cumplimiento de la normativa: Asegúrese de que todos los acuerdos con los proveedores incluyan cláusulas que los obliguen a cumplir con estándares específicos de seguridad y gestión de datos. Verifique su cumplimiento de la normativa a través de auditorías o evaluaciones.

Formación y Concienciación de los Empleados

- Formación regular: Proporcione formación continua a los empleados sobre las últimas tendencias de fraude, tácticas de phishing y las mejores prácticas de seguridad.

- Simulaciones de phishing: Realice regularmente simulaciones de ataques de phishing para ayudar a los empleados a reconocer y reaccionar adecuadamente a los correos electrónicos maliciosos.

Formulación y Cumplimiento de Políticas

- Políticas claras de transacciones: Formule políticas claras con respecto a las transacciones ACH, incluidos los procedimientos de iniciación, autorización y conciliación.

- Cumplimiento de la normativa: Manténgase actualizado y asegure el cumplimiento con las regulaciones y normas financieras pertinentes que rigen las transacciones ACH, tales como las establecidas por Nacha.

Respuesta y Recuperación ante Incidentes

- Plan de respuesta a incidentes: Desarrolle un plan detallado de respuesta a incidentes que describa qué hacer en caso de un incidente de fraude de ACH. Este plan debe incluir procedimientos para notificar a las partes pertinentes, contener los daños y recuperar los fondos perdidos.

- Seguros cibernéticos: Considere obtener un seguro cibernético para ayudar a cubrir las pérdidas financieras y los costes de recuperación asociados con un ciberataque o un incidente de fraude.

- Comunicación: En caso de que se produzca un incidente de fraude, comuníquese de forma transparente con los clientes, empleados y otras partes interesadas.

Cumplimiento Normativo y Regulación de Pagos ACH

Ciertos reglamentos y estándares rigen los pagos ACH. El cumplimiento de la normativa de estos requisitos ayuda a gestionar el riesgo ACH y a mantener la integridad de los sistemas de pago digital. Las siguientes son las directivas clave que rigen los pagos ACH:

- Reglas operativas de Nacha: Nacha gobierna la red ACH y sus operaciones, y sus reglas operativas proporcionan el marco para intercambiar y liquidar pagos ACH. El cumplimiento de estas normas es obligatorio para todas las instituciones financieras y empresas participantes.

- Ley de Secreto Bancario (BSA): La BSA tiene requisitos de presentación de informes y mantenimiento de registros que ayudan a identificar y prevenir actividades de blanqueo de capitales. Las empresas deben implementar procedimientos eficaces contra el blanqueo de capitales (AML) que incluyan la supervisión, la detección y la notificación de actividades sospechosas.

- Ley PATRIOT de EE. UU.: La Ley PATRIOT de EE. UU. se basa en los requisitos de la BSA al imponer regulaciones más estrictas sobre las transacciones financieras para disuadir el financiamiento del terrorismo.

Mitigación de Riesgos ACH con Herramientas Tecnológicas (Ej. Stripe)

Cuando se utilizan plataformas de pago como Stripe para transacciones ACH, existen herramientas y mejores prácticas que pueden implementarse para mitigar el riesgo de ACH.

Utilización de Herramientas de Gestión de Riesgos Integradas de Stripe

- Stripe Radar: Esta herramienta de prevención de fraude utiliza machine learning para evaluar el riesgo de cada pago ACH. Bloquea automáticamente las transacciones de alto riesgo y marca la actividad sospechosa para su revisión manual.

tags: #vulnerabilidad #de #un #proceso #ach