En Chile, el sistema de pensiones ha sido objeto de intensos debates y diversas propuestas de reforma, buscando mejorar las condiciones de jubilación para los ciudadanos. A lo largo de los últimos años, se han presentado iniciativas significativas que buscan reestructurar la previsión social, así como medidas extraordinarias para hacer frente a contingencias económicas.

La Propuesta de Reforma Previsional del Gobierno de Gabriel Boric

Aprobación en el Senado y Componentes Clave

El Senado aprobó la noche de este lunes el proyecto de ley de reforma previsional presentada por el Gobierno del Presidente Gabriel Boric. La ministra del Trabajo y Previsión Social, Jeannette Jara, agradeció la aprobación tras casi un año de trámite en la Cámara Alta, sosteniendo que “estamos concentrados en honrar este acuerdo, que es un paso significativo” y un “avance importante para el país”. En la misma línea, el ministro de Hacienda, Mario Marcel, afirmó que, habiendo llegado más lejos que ningún otro proyecto discutido en la materia en los últimos años, “este es el momento de darle una señal poderosa al país de que fuimos capaces de ponernos de acuerdo en una reforma sustantiva”.

La Comisión de Trabajo y Previsión Social del Senado comenzó en marzo de 2024 el estudio de la iniciativa, posterior a que la Cámara de Diputados la despachara dos meses antes en primer trámite. En agosto, el Ejecutivo y los senadores de esa Comisión acordaron un protocolo de tramitación que estableció temas prioritarios a analizar y una metodología de trabajo. Posteriormente, la iniciativa pasó a la Comisión de Hacienda del Senado, que aprobó los 50 artículos de implicancia fiscal que le correspondía analizar.

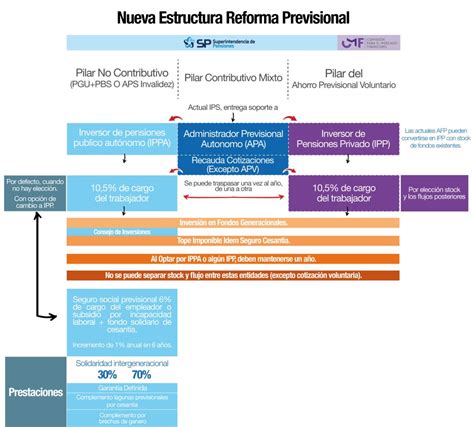

Las enmiendas crean un Seguro Social que mejorará las pensiones actuales y, específicamente, las de mujeres. Adicionalmente, la Sala votó en particular 14 temas, como la nueva cotización del empleador, la creación del Seguro Social y sus beneficios, el Fondo Autónomo de Protección Previsional (FAPP) y la licitación del stock de afiliados, entre otros.

La reforma considera una nueva cotización de cargo del empleador del 7% de la renta imponible. Ese total se distribuirá de la siguiente manera:

- 4,5% para capitalización individual, con el objetivo de fortalecer las pensiones futuras.

- El 4% restante será administrado por el Seguro Social y tendrá la siguiente composición:

- 2,5% cubrirá las contingencias del SIS -invalidez y sobrevivencia- y la Compensación a Mujeres por mayores expectativas de vida.

- Al Beneficio por Año Cotizado accederán las mujeres con al menos 10 años cotizados, umbral que permanecerá durante la primera década de vigencia de la prestación. Luego, ese requisito de acceso aumentará a 15 años cotizados.

El alza de la nueva cotización del 7% para alcanzar un 8,5% se implementará con una gradualidad de 9 años. La reforma, además, considera un aumento de la Pensión Garantizada Universal (PGU) a $250.000. La implementación de este aumento será gradual:

- A los seis meses de publicada la ley, el nuevo monto lo recibirán los beneficiarios de PGU de 82 años o más.

- A los 18 meses de publicada la ley, lo recibirán los beneficiarios de 75 años o más.

- A los 30 meses de publicada la ley, el nuevo monto llegará a las personas de 65 años o más.

Cambios Regulatorios y Medidas para la Competencia

La iniciativa incluye cambios regulatorios a la industria previsional, que derivarán en más transparencia y competencia, con menores costos para las personas. Por ejemplo, se establece la licitación del stock de afiliados, proceso que se efectuará cada dos años y en el cual se licitará, aleatoriamente, al 10% de los afiliados actuales. El proceso será adjudicado al oferente con la menor comisión, la que deberá mantener por cinco años. Las AFP tendrán la posibilidad de subcontratar las funciones de soporte, entre los cuales podrá actuar el Instituto de Previsión Social (IPS).

Asimismo, la reforma considera diversas medidas para incrementar la densidad de cotizaciones, entre otras:

- La ampliación del Seguro de Lagunas Previsionales.

- El reemplazo de los multifondos por los fondos generacionales, modelo que busca maximizar la rentabilidad y acotar riesgos.

- Un sistema de cobranza previsional centralizado, que permitirá una recuperación más eficiente de las cotizaciones impagas.

Críticas y Argumentos en Contra de la Reforma

A pesar de su aprobación, la reforma ha enfrentado críticas. Algunos argumentan que la reforma es injusta porque un 3% de cotización adicional iría a un fondo estatal y no a las cuentas individuales, y porque para subir las pensiones de los actuales jubilados, quita cotizaciones y, por tanto, pensión futura a los cotizantes. Por ejemplo, un cotizante promedio joven aportaría al fondo estatal y no obtendría ningún beneficio por no cumplir los requisitos, mientras que un jubilado, sin aportar al fondo, recibiría $110.000 de mayor pensión a pesar de que ambos tengan 30 años de cotización.

Se señala que la reforma perjudica a la clase media, que aportará cotizaciones al fondo estatal, pero muchos recibirán poco o nada de este, cuando ese sector es el que más necesita que el aumento de cotizaciones vaya a su cuenta individual. Un ejemplo dado es un cotizante joven de clase media con un sueldo de $1.500.000 líquido, que habría aportado $26 millones al fondo solidario en 32 años de cotización y no recibiría nada de él. También se afirma que la reforma ofrece ilusiones porque los aumentos de pensión para los pensionados actuales serían acotados: 40% de los hombres y un 50% de las mujeres no recibirían ningún aumento, y un 10% de los hombres y un 21% de las mujeres recibirían incrementos poco significativos, inferiores a $11.000 mensuales.

Otra crítica importante es que la reforma favorece la estatización total o parcial de la administración de los fondos, dejándolos al alcance de cualquier gobierno, lo cual se considera peligroso para los trabajadores. Se sugiere que un gobierno que quisiera controlar los fondos y el mercado de capitales podría hacerlo en cinco años, bastando con que ofrezca la comisión más baja para ganar las licitaciones anuales del stock de fondos y adquirir los afiliados nuevos y antiguos, lo que dificultaría la competencia para gestores privados.

Como alternativa, se plantea que existe un camino para subir las pensiones de una vez: un 4% a las cuentas individuales propiedad de cada trabajador, PGU a $250.000 y abrir la puerta a muchos administradores privados y uno público, cambiando el sistema de comisiones para incluir un premio o castigo según la rentabilidad de los fondos.

El Debate y Aprobación del Retiro del 10% de Fondos de Pensiones

Contexto y Proceso en la Cámara de Diputados

La iniciativa para permitir el retiro parcial de los fondos de pensiones, conocida popularmente como el retiro del 10%, generó una extensa y maratónica jornada en el Congreso. Tras casi 11 horas de discusión, la Cámara de Diputados aprobó la idea de legislar el proyecto, con 13 votos a favor de Chile Vamos. Este resultado fue considerado una derrota para el gobierno de turno, que a pesar de intensas gestiones y negociaciones para evitar su avance, no logró alinear a su sector.

La sesión finalizó ese día con 95 votos a favor, 36 abstenciones y 22 en contra. Los diputados de RN (Erika Olivera, Hugo Rey, Eduardo Duran, Miguel Mellado, Andrés Celis, Pablo Prieto, Aracely Leuquen, Ramón Galleguillos y Leonidas Romero) y UDI (Virginia Troncoso, Pedro Pablo Álvarez Salamanca, Celso Morales y Cristian Moreira) optaron por apoyar la iniciativa, sorprendiendo al Ejecutivo.

La atención ciudadana que despertó el proyecto se plasmó en las altas visitas que tuvo la transmisión en vivo. Hubo también interés de los parlamentarios por intervenir, con 80 legisladores pidiendo hacer uso de la palabra. De los 13 diputados oficialistas que dieron el visto bueno, solo 3 decidieron hablar en la sala previamente, haciendo más difícil prever sus votaciones.

Debate en el Congreso: ¿Nuevo retiro del 10% o extender el IFE?

Argumentos a Favor y Esfuerzos del Gobierno para Evitar la Aprobación

El diputado RN Andrés Celis argumentó que, si bien “probablemente ninguno de nosotros opte por retirar sus fondos, porque no lo requerimos, pero es nuestra obligación mirar el bien común. ¿Qué otra alternativa tiene aquella persona que no puede abrir su negocio hace más de tres meses? ¿Qué alternativa tiene la persona que fue despedida o al funcionario que le disminuyeron sus ingresos?”. A él se sumó Erika Olivera (RN), quien justificó su posición señalando: “debo votar hoy en conciencia, por empatía, por compromiso, por las personas de mi distrito, por consecuencia con mi historia de vida”. Miguel Mellado (RN) también expresó: “soy un hombre de derecha, siempre lo he dicho aquí, pero hoy voy a votar en conciencia por la Región de La Araucanía, somos las regiones más pobre del país y con esta pandemia seremos más pobres todavía”.

Justamente para evitar que parlamentarios oficialistas votaran con la oposición, ministros de Hacienda (Ignacio Briones), Segpres (Claudio Alvarado) y Desarrollo Social (Cristian Monckeberg) se trasladaron a Valparaíso. El jefe de gabinete, Gonzalo Blumel (Interior), permaneció en La Moneda con el Presidente Sebastián Piñera. Los ministros sostuvieron conversaciones en privado con parte de la bancada de RN, instancia que debió ser fiscalizada por miembros de la corporación debido a denuncias de la oposición sobre el incumplimiento de normas sanitarias de distanciamiento social. Hubo llamados telefónicos por parte de ministros a parlamentarios, e incluso el Presidente Piñera habló con al menos cinco parlamentarios de la coalición, entre ellos Sergio Gahona (UDI y que se abstuvo) y Mellado, a quien no pudieron hacer cambiar su postura.

El Mandatario también intentó contactar al UDI Cristhian Moreira, quien sufrió una descompensación al ingresar a la sala. Según denunció Celis, a su par lo habían presionado tanto desde el gobierno que se “desvaneció”, por lo que tuvo que ser trasladado al policlínico del Congreso. En el caso de Mellado, el gobierno intentó hasta último minuto convencerlo de que modificara su voto; el ministro Monckeberg se sentó a su lado durante la votación.

Hasta las 18 horas de ese día, existía cierta confianza en el Ejecutivo por las conversaciones sostenidas con el oficialismo buscando evitar que se plegaran a la iniciativa de la oposición, considerando además una propuesta para mejorar el plan de apoyo a la clase media. Sin embargo, a las 20 horas, la votación reveló la aprobación del proyecto por parte de 13 legisladores de Chile Vamos.

Consecuencias Políticas y Otros Aspectos

El ministro del Interior, Gonzalo Blumel, reconoció lo ocurrido como un “traspié importante” y señaló que como coalición debían “aprender a hacer las cosas mejor”. La aprobación del proyecto golpeó fuerte también al interior de RN, lo que llevó a que ocho diputados de la tienda comunicaran su decisión de dejar de formar parte de la bancada: Diego Paulsen, Leopoldo Pérez, Diego Schalper, Camila Flores, Catalina del Real, Sofía Cid, Harry Jurgensen y Cristóbal Urruticoechea.

Si bien a esta iniciativa se le conoció popularmente como el retiro del 10%, no todos los afiliados pudieron retirar exactamente ese porcentaje. Un 6% de los afiliados pudo sacar menos del 10% de sus ahorros en las aseguradoras de pensiones.

Casos de Abstención y Conflictos de Interés

Durante la votación del retiro del 10%, los diputados Sebastián Keitel y Sebastián Torrealba se inhabilitaron para votar, invocando el artículo 5B de la Ley Orgánica Constitucional del Congreso Nacional. En el caso de Keitel, su equipo explicó que “un familiar cercano trabaja en una empresa que es dueña de una AFP. Específicamente en Metlife (...) que es dueña de la AFP Provida”. Keitel sí asistió a la sesión donde se aprobó el retiro del 10% de los fondos previsionales para la jubilación en la Cámara de Diputados, en el contexto de la pandemia del COVID-19, pero se inhabilitó. Otros que se abstuvieron incluyen al senador Francisco Chahuán, como un gesto de “protesta ante el gobierno”.

Existieron críticas sobre la viabilidad política de oponerse al retiro. Se consideraba políticamente suicida para los diputados de centro y derecha votar a favor de una reforma que no tenía apoyo técnico ni ciudadano. También lo sería para los diputados de gobierno, atrapados en cegueras ideológicas. En una encuesta Criteria, el 70% quería que el 6% de cotización adicional fuera a su cuenta y poder elegir quién le prestaba los servicios previsionales.