La jubilación representa una etapa de cambios significativos, tanto en el ámbito personal como en el financiero. Una de las decisiones más cruciales que los futuros pensionados deben tomar es cómo recibir su pensión y cómo gestionar sus ahorros previsionales. Esta decisión es fundamental para asegurar el bienestar económico y la tranquilidad familiar durante esta nueva etapa de la vida.

Entendiendo el Sistema de Pensiones en Chile: Modalidades Principales

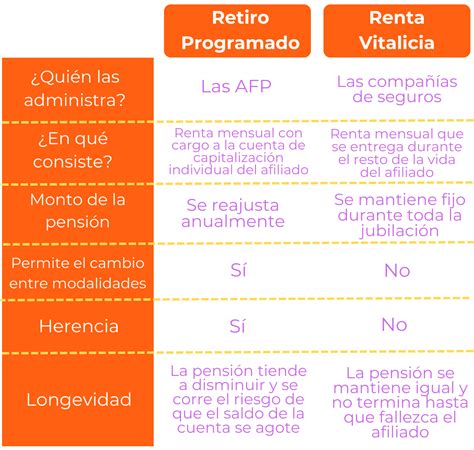

El sistema de pensiones en Chile se basa en el ahorro individual obligatorio. Cada trabajador debe cotizar el 10% de su sueldo en una cuenta de capitalización individual administrada por una Administradora de Fondos de Pensiones (AFP). Al momento de jubilarse, existen diversas formas de acceder a la pensión, siendo las principales las de vejez por edad, invalidez por enfermedad o accidente, y sobrevivencia por viudez. Para las pensiones de vejez e invalidez, se presentan dos modalidades principales.

Retiro Programado

En el retiro programado, la AFP sigue siendo la responsable de invertir el dinero del afiliado y de entregar la pensión con cargo a su cuenta de capitalización individual. La pensión se calcula cada año en función del saldo disponible en la cuenta, la rentabilidad de los fondos, la esperanza de vida del afiliado y la tasa de interés vigente. Los afiliados pueden cambiar de modalidad de pensión en cualquier momento, siempre que cumplan con los requisitos legales.

Ventajas del Retiro Programado

- Flexibilidad: Los afiliados a una AFP pueden elegir bajar el retiro al mínimo para que no les afecte en la declaración de impuestos del global complementario si tienen otros ingresos. Permite al afiliado cambiar de AFP y, en el futuro, si así lo desea y cumple con los requisitos, puede optar por traspasar sus fondos a una Compañía de Seguros para contratar una Renta Vitalicia.

- Herencia: Los fondos que queden en la cuenta de capitalización individual siguen siendo propiedad del pensionado y serán pagados como herencia en el eventual caso de que no tenga beneficiarios de pensión de sobrevivencia.

- Costos bajos: Los costos de administración de las AFP son generalmente más bajos y rentables que los bancos, lo que puede ayudar a maximizar los ahorros en la cuenta de capitalización individual y en la cuenta de ahorro dos.

Desventajas del Retiro Programado

- Riesgo de mercado: Los fondos de pensiones de las AFP se invierten en cuotas en el mercado, lo que conlleva riesgo de pérdidas, especialmente en el largo plazo.

- Incerteza sobre el monto de la pensión: La pensión es variable y se recalcula anualmente. Este cálculo considera el saldo acumulado en la cuenta, la rentabilidad obtenida por los fondos, la expectativa de vida del afiliado y de sus beneficiarios, y la tasa de interés técnica vigente para el cálculo de los retiros, lo que puede ser una fuente de incertidumbre.

- Agotamiento de Fondos: Existe la posibilidad de que los fondos se agoten si la expectativa de vida se excede o la rentabilidad es insuficiente.

Renta Vitalicia

En la renta vitalicia, la compañía de seguros se vuelve propietaria de los ahorros del afiliado, con el compromiso de pagar una pensión fija mes a mes. La pensión se determina al momento de contratar el seguro, en función del saldo traspasado, la edad, el sexo, el grupo familiar y la tasa de interés vigente. Una vez contratada, la decisión es irrevocable, por lo que el afiliado deja de ser dueño de los fondos traspasados y no puede acceder a ellos.

Ventajas de la Renta Vitalicia

- Pensión segura: Las rentas vitalicias ofrecen una pensión en UF que dura toda la vida con cláusulas adicionales, lo que puede brindar total tranquilidad a los jubilados. Se establece un monto de pensión mensual fijo en UF al momento de contratar.

- Protección familiar: Pueden brindar protección a la familia del jubilado en caso de fallecimiento, con pensiones de sobrevivencia para los beneficiarios legales y/o con la opción de tomar una Renta Vitalicia Garantizada.

Desventajas de la Renta Vitalicia

- Costos más altos: El costo se paga con una pensión inicialmente más baja que la del retiro programado.

- Menor flexibilidad: Son menos flexibles que las pensiones de las AFP, ya que no permiten cambiar de modalidad, lo que puede perjudicar en impuestos a una persona que se pensiona sola. Una vez que se firma el Contrato de Renta Vitalicia con una aseguradora, la decisión es, por regla general, irrevocable.

- No herencia: En la Renta Vitalicia simple, los fondos no generan herencia, ya que pasan a ser propiedad de la aseguradora.

¿Cómo Elegir la Mejor Opción de Pensión?

No hay una respuesta única a esta pregunta, ya que ambas modalidades de pensión pueden ser una buena opción, dependiendo del caso. La elección de la mejor opción para jubilarse en Chile depende de una serie de factores individuales:

- Tu edad: Si eres joven, tienes más tiempo para ahorrar y puedes asumir más riesgo. Si estás cerca de jubilarte, es importante considerar una opción más segura.

- Tu situación económica: Si tienes una buena situación económica, puedes asumir más riesgo. Si tienes una situación económica más precaria, es importante considerar una opción más segura.

- Tus necesidades e intereses: ¿Qué tipo de vida quieres llevar después de jubilarte? ¿Quieres viajar? ¿Tener una casa propia? Tus necesidades determinarán la cantidad de dinero que necesitas.

- Tus preferencias: ¿Cuánto riesgo estás dispuesto a asumir? ¿Quieres una pensión segura o estás dispuesto a arriesgarte por una pensión potencialmente más alta?

Generalmente, el retiro programado ofrece una pensión más alta al principio, pero que puede ir bajando con el tiempo, mientras que la renta vitalicia ofrece una pensión más baja al inicio, pero que se mantiene fija con el tiempo.

El Rol Indispensable del Asesor Previsional

Los Asesores Previsionales son profesionales independientes que brindan asesoría para pensionarse mejor y que se encuentran inscritos en el registro de Asesores Previsionales de la Superintendencia de Pensiones. Desde su creación, se han convertido en una figura de gran valor para que las personas puedan gestionar sus ahorros previsionales con mayor efectividad. Su objetivo es ayudar a elegir la mejor modalidad de pensión, guiando en todo el proceso y ofreciendo una visión completa de todas las opciones de pensión.

Estos profesionales tienen el conocimiento y la experiencia para guiar hacia la mejor decisión, considerando las necesidades y metas específicas del afiliado. De acuerdo con la normativa, la asesoría previsional debe estar exenta de conflictos de intereses, siendo el Asesor Previsional registrado el único de los partícipes del sistema que puede ofrecer esta independencia. Al momento de jubilarse, todos los futuros pensionados deben solicitar un certificado de oferta a través del Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP), los cuales se consiguen a través de asesores previsionales, agentes de ventas de AFP o aseguradoras.

Beneficios Clave de la Asesoría Previsional

Tener un asesor previsional es fundamental por varias razones, especialmente cuando se trata de la planificación para la jubilación y la gestión de riesgos financieros a largo plazo:

- Conocimiento experto: Un asesor conoce la normativa previsional y todas las diferentes opciones de pensión, ofreciendo orientación profesional sobre temas complejos como pensiones, seguros y ahorros.

- Planificación personalizada: Analiza la situación individual del afiliado para ofrecer soluciones a medida, considerando su edad, situación económica, necesidades y preferencias.

- Optimización de su pensión: Ayuda a obtener la mejor pensión posible, buscando maximizar los beneficios disponibles.

- Apoyo en el proceso: Guía y acompaña al afiliado durante todo el trámite de jubilación, desde la solicitud del SCOMP hasta la contratación de la pensión.

- Previsión ante cambios imprevistos: La vida puede traer cambios inesperados, y el asesor ayuda a planificar ante enfermedades, accidentes o cambios en las leyes.

Cabe destacar que el servicio de asesoramiento previsional no puede costar más del 1,5% de los fondos destinados a pensión, con un tope de 60 UF.

Jubilados que Continúan su Vida Laboral: Ventajas y Desafíos de Seguir Cotizando

Muchos seniors optan por jubilarse a la edad legal (60 años en mujeres y 65 para los hombres) y deciden seguir trabajando, ya sea para aumentar sus ingresos mensuales o para mantenerse activos. En este escenario, surge la duda sobre qué hacer con el porcentaje legal del 10% que es descontado del sueldo bruto de un trabajador e impuesto en la AFP. Las personas pensionadas que siguen activas laboralmente no están obligadas a cotizar en la AFP.

Si un jubilado no desea seguir cotizando, debe solicitar por escrito al empleador que el 10% de imposición legal sea depositado como parte de su sueldo. Es importante manifestar este deseo tanto al empleador como a la AFP, ya que de lo contrario, el empleador estará obligado a pagar las cotizaciones. Sin embargo, quienes desean mantener el aporte previsional pueden hacerlo de forma voluntaria.

Beneficios de Mantener las Cotizaciones Previsionales

- Ahorro libre de impuesto: El mayor incentivo de seguir cotizando después de haberse jubilado tiene que ver con no aumentar los ingresos afectos a gravámenes. Se trata de un ahorro no afecto a impuesto, ya que las imposiciones son antes de tributación.

El saldo que el pensionado acumule en su cuenta de capitalización individual se destinará siempre a una pensión. Puede llevarlo a la aseguradora y negociar una mejora de su monto de renta vitalicia, o bien mejorar su pensión en la AFP a través del retiro programado. Si el pensionado tiene derecho a retirar Excedente de Libre Disposición en la AFP (cumpliendo requisitos como tener al menos 10 años de afiliación y una pensión igual o superior al 70% del promedio de sus remuneraciones imponibles y al 100% de la pensión máxima con aporte solidario), puede retirar el monto ahorrado intacto, aunque este no es libre de beneficios tributarios en ese caso.

- Acceso a subsidio por licencia médica: En caso de licencia médica, la persona podrá acceder al pago por los días no trabajados. Para tener derecho al pago de subsidio por licencia médica, un trabajador debe cumplir con un mínimo de seis meses de afiliación al sistema previsional (AFP o INP), ya sea trabajador dependiente con contrato indefinido, temporal o independiente. Si no es imponente en una AFP, podrá ausentarse del trabajo, pero sin subsidio.

Consideraciones y Desventajas de Seguir Cotizando

- Pago de comisión: Entre los inconvenientes está el pago de la comisión para la AFP por la cotización, una obligación cuando se es imponente. Si se trata de un pensionado que recibe una jubilación por parte de la administradora de pensiones y decide cotizar, debe pagar ambas comisiones. Inclusive si se trata de un pensionado por renta vitalicia a través de una compañía de seguros y decide seguir ahorrando, debe pagar a la AFP la comisión por depósito de cotizaciones, tal como cualquier trabajador activo. Es relevante considerar que el proyecto de Reforma a las Pensiones contempla la posibilidad de que las AFP cobren pensiones diferenciadas, lo que podría eximir a los jubilados de esta comisión.

- Cotización de salud: Si la persona está pensionada y sigue trabajando, se le descontará el 7% tanto de su pensión como de su sueldo para salud (Fonasa o isapres). Si las sumas de las cotizaciones de salud exceden el precio del plan de salud pactado con una isapre, se generarán excedentes a favor del trabajador. Las pensiones están exentas de la cotización de salud si pertenecen al 80% más vulnerable de la población.

Doble Cotización a Pensión por Doble Trabajo

Protección ante el Incumplimiento del Empleador

El empleador debe retener las cotizaciones de sus trabajadores y pagarlas en la AFP dentro de los 10 primeros días del mes siguiente a aquel en que se devengaron las remuneraciones. Si el plazo de 10 días vence en día sábado, domingo o festivo, dicho período se prorroga hasta el primer día hábil siguiente. Sin embargo, si el pago no es oportuno, las sumas adeudadas deben ser pagadas por la empresa, reajustarse conforme al IPC y aplicar un interés penal de acuerdo a una tabla emitida por la Superintendencia de Seguridad Social.

Conclusiones y Recomendaciones para una Jubilación Informada

La mejor opción de pensión dependerá de las circunstancias e intereses particulares de cada persona. Si se prefiere una pensión más alta al inicio asumiendo cierto riesgo, el retiro programado con una AFP puede ser una buena opción inicial. Si se busca una jubilación garantizada de por vida y una mayor protección familiar, la renta vitalicia puede ser más adecuada. En general, conviene jubilarse cuando los fondos de pensiones hayan subido, ya que esto significa más dinero acumulado para vivir de la jubilación.

En la mayoría de los casos, un asesor previsional independiente puede ser de gran utilidad y fundamental. Su función es ayudar a tomar decisiones informadas sobre cómo elegir la modalidad de pensión más conveniente para el afiliado y su grupo familiar, así como informar sobre otras prestaciones y beneficios contemplados por la ley. Los asesores previsionales, fiscalizados por la Superintendencia de Pensiones, pueden intermediar en la comercialización de Rentas Vitalicias y cerrar pensiones en Retiro Programado, siempre trabajando en beneficio del futuro pensionado.