El sistema de pensiones en Chile ha experimentado importantes transformaciones a lo largo del tiempo, buscando asegurar una vejez digna y proteger a los segmentos más vulnerables de la población. Uno de los hitos más significativos fue la creación del Pilar Solidario, que sentó las bases para los actuales beneficios, incluyendo la Pensión Garantizada Universal (PGU).

Orígenes y Propósito del Pilar Solidario

El Pilar Solidario comenzó a operar con la Reforma Previsional de 2008, promulgada mediante la Ley N°20.255 durante el primer gobierno de Michelle Bachelet. Esta reforma creó instrumentos esenciales para la población más vulnerable: la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS), además del Bono por Hijo. Su propósito fundamental fue incrementar las pensiones de las personas más vulnerables y aumentar el ahorro previsional de los trabajadores jóvenes, mejorando así la calidad de vida de los pensionados.

La reforma previsional de 2008 tuvo su origen en el Consejo Asesor Presidencial para la Reforma del Sistema Previsional, conocido como Comisión Marcel, cuyo informe fue la base para la elaboración del proyecto. El Pilar Solidario se destinó a quienes no tenían derecho a jubilación en ningún régimen previsional o no contaban con suficiente ahorro. En sus inicios, la cobertura creció desde el 40% al 60% de la población de menores ingresos, apoyando a quienes por diversas razones tenían escaso o nulo ahorro para su jubilación.

Quedaban excluidos de sus beneficios los pensionados del sistema de las Fuerzas Armadas (Capredena) o de orden (Dipreca).

Componentes del Pilar Solidario

Pensión Básica Solidaria (PBS)

La Pensión Básica Solidaria (PBS) beneficiaba a las personas que nunca habían cotizado en una AFP. Existían dos tipos: la Pensión Básica Solidaria de Vejez (PBS de Vejez) y la Pensión Básica Solidaria de Invalidez (PBS de Invalidez).

Requisitos para acceder a la PBS (anterior al PGU):

- Para PBS de Vejez: Tener 65 años o más (hombres y mujeres).

- Para PBS de Invalidez: Tener entre 18 y 65 años (hombres y mujeres).

- Pertenecer al 60% de la población con menores ingresos de acuerdo al Registro Social de Hogares (Ex Ficha de Protección Social).

- Acreditar residencia en Chile por un mínimo de 20 años continuos o discontinuos, contados desde que el solicitante cumplió 20 años de edad. Además, la persona debía haber vivido en el país al menos 4 de los últimos 5 años inmediatamente anteriores a la fecha de presentación de la solicitud del beneficio.

- Recibir una pensión base inferior a ciertos montos establecidos (ej. $485.674 para afiliados de 65 y menores de 75 años, y $520.366 para afiliados de 75 años en adelante, con datos de 2021).

- Que la suma de las pensiones que percibiera el solicitante fuera inferior al monto de la Pensión Básica Solidaria.

Aporte Previsional Solidario (APS)

El Aporte Previsional Solidario (APS) era un complemento dirigido a quienes sí habían cotizado alguna vez en una AFP, pero cuyas jubilaciones eran muy bajas. Este beneficio buscaba mejorar las pensiones de quienes, integrando un grupo familiar perteneciente al 60% más pobre de la población, percibían pensiones inferiores a la Pensión Máxima con Aporte Solidario (PMAS) o a la Pensión Básica Solidaria (PBS).

Aporte Previsional Solidario de Vejez (APSV)

Eran beneficiarias todas aquellas personas con una pensión base mayor a cero e inferior a la PMAS. Los requisitos incluían:

- Tener una Pensión Base (PB) inferior a la PMAS, como titular o beneficiario en cualquier régimen previsional, excepto Dipreca o Capredena.

- Tener 65 años de edad cumplidos, a no ser que se haya pensionado invocando el artículo 68 bis del DL 3500.

- Integrar un grupo familiar perteneciente al 60% más pobre de la población de Chile.

- Acreditar residencia en el territorio chileno durante 20 años continuos o discontinuos desde el cumplimiento de los 20 años de edad, y al menos 4 de los 5 años anteriores a la solicitud. Se incluía el tiempo de personas exiliadas o en misiones oficiales de Chile. Se entendían cumplidos los requisitos de residencia si el solicitante acreditaba 20 años de cotizaciones en cualquier régimen previsional chileno.

El monto del beneficio se determinaba considerando todas las pensiones percibidas por el afiliado y el Complemento Solidario, con el tope de la PMAS, por lo cual el monto variaba dependiendo del valor de la pensión de cada beneficiario.

Los valores de la Pensión Básica Solidaria (PBS) y la Pensión Máxima con Aporte Solidario (PMAS) por tramos de edad se ajustaban periódicamente:

| Fecha vigencia | Tramo de edad | PBS ($) | PMAS ($) |

|---|---|---|---|

| Desde el 1 de julio de 2021 | Mayores o iguales a 65 años y menores de 75 años | $164.356 | $485.674 |

| Desde el 1 de julio de 2021 | Mayores o iguales a 75 años | $176.096 | $520.366 |

| Desde el 1 de enero de 2022 | Mayores o iguales a 65 años | $176.096 | $520.366 |

Aporte Previsional Solidario de Invalidez (APSI)

Beneficiaba a personas declaradas inválidas con una pensión base mayor a cero e inferior a la Pensión Básica Solidaria de Invalidez. Los requisitos eran:

- No ser imponente de Dipreca o Capredena.

- Tener una pensión como titular o beneficiario inválido (total o parcial, definitiva o transitoria) del DL 3.500 o de regímenes administrados por el IPS.

- Tener 18 años o más de edad y no haber cumplido los 65 años.

- Integrar un grupo familiar perteneciente al 60% más pobre de la población de Chile.

- Acreditar residencia en Chile por al menos 5 años durante los 6 anteriores a la solicitud.

El monto del beneficio se determinaba considerando todas las pensiones percibidas por el afiliado; si eran menores a la PBS del rango menor, el APS equivalía a la diferencia entre el monto de la PBS y la pensión total percibida.

Las PBS y APS de invalidez se recibían hasta que la persona cumplía los 65 años de edad, momento en el que se transformaban en beneficiarios de PBS y APS Vejez, según el sistema existente hasta inicios de 2022.

Bono por Hijo

La reforma previsional de 2008 también estableció el Bono por Hijo, un beneficio con enfoque de género que busca aumentar la pensión de las mujeres que han tenido al menos un hijo (nacido vivo, adoptado o dado en adopción). Para optar a él, la mujer debe pensionarse a contar del 1° de julio de 2009, tener al menos 65 años de edad, estar afiliada al decreto ley N° 3.500 y no tener afiliación a otro régimen previsional. Si no está afiliada, debe incorporarse a la AFP que se adjudicó la licitación y solicitarlo.

El bono se aplica desde el mes del nacimiento del respectivo hijo y hasta el mes en que la mujer cumpla los 65 años de edad. Para hijos nacidos antes del 1 de julio de 2009, se aplica el ingreso mínimo vigente a julio 2009; para los nacidos después, se considera el ingreso mínimo vigente en el mes de nacimiento. Este beneficio se deposita mensualmente en su cuenta de AFP, equivalente al 50% de la cotización previsional calculado sobre un ingreso mínimo. Las mujeres que reciben una pensión de sobrevivencia desde antes del 1 de julio de 2009, o a partir de este período sin APSV, también pueden solicitar el Bono por Hijo afiliándose a una AFP.

Subsidio por Discapacidad Mental, Física o Sensorial Severa

Adicionalmente, existe un subsidio para las personas con discapacidad mental, física o sensorial severa que sean menores de 18 años y pertenezcan al 60% de menores ingresos del país.

Evolución del Pilar Solidario: La Pensión Garantizada Universal (PGU)

El pilar solidario ha ido cambiando en el tiempo. Uno de los grandes cambios fue pasar de la PBS a una pensión más universal, lo que sucedió en el año 2022. A partir del 1 de febrero de 2022, el actual Pilar Solidario (compuesto por la Pensión Básica Solidaria y el Aporte Previsional Solidario) fue reemplazado por el nuevo beneficio de la Pensión Garantizada Universal (PGU), según lo dispuesto en la Ley N°21.419, promulgada por el Presidente Sebastián Piñera.

¿Cómo funcionará el pilar solidario de la reforma pensional?

Creación y Propósito de la PGU

La PGU es un beneficio donde el Estado entrega un monto a personas mayores de 65 años que pertenezcan al 90% más vulnerable de las familias. Este beneficio busca reforzar el Pilar Solidario y el actual Sistema Mixto de Pensiones, mejorando tanto las actuales como futuras pensiones, y apoyando a quienes durante su vida laboral no cotizaron de manera permanente, debido a periodos sin aportes (lagunas previsionales) o trabajos informales.

En enero de 2023, el Congreso aprobó la Ley N°21.538, una ley corta que modificó la ley N°21.419 para ampliar la cobertura de la PGU a 70 mil nuevos beneficiarios.

Requisitos y Cobertura de la PGU

La PGU cubre al 90% más vulnerable de la población sobre 65 años. Los requisitos para acceder al beneficio incluyen:

- Durante los primeros 6 meses de vigencia de la ley (febrero a julio de 2022), solo recibieron la PGU quienes ya cumplían o iban cumpliendo los requisitos para acceder a la Pensión Básica Solidaria de Vejez y/o al Aporte Previsional Solidario de Vejez, siempre que el monto de este último no fuera mayor a $185.000.

- A partir de agosto de 2022, todas las nuevas solicitudes de personas que no reciban PBS ni APS y cumplan con los requisitos para recibir la PGU, pueden realizar la solicitud ante el IPS, preferentemente de manera electrónica.

- Acreditar residencia en Chile por al menos 20 años, continuos o discontinuos, desde los 20 años de edad.

- La solicitud puede presentarse a partir de la fecha en que el beneficiario cumpla 64 años y 9 meses de edad.

Las personas del sistema antiguo de cajas también tienen derecho a la PGU si cumplen con los requisitos de edad, monto de pensión, vulnerabilidad y residencia.

Montos y Reajustes de la PGU

El monto de este beneficio pasó de un máximo de $185.000 inicialmente (en febrero de 2022) a $193.917 pesos. A partir de febrero de 2025, el monto de la PGU será de $224.004, reajustándose anualmente según la variación del IPC.

Transición y Opciones para Beneficiarios Existentes

El beneficio de la PGU reemplazó al actual Pilar Solidario, incluyendo a los beneficiarios de la Pensión Básica Solidaria y Aporte Previsional Solidario. Quienes al 1 de febrero de 2022 estaban recibiendo una pensión con garantía estatal pudieron optar a la PGU o mantenerse acogidos al beneficio de garantía estatal.

Para los pensionados beneficiarios del Pilar Solidario que recibían una pensión final garantizada mayor a $185.000, el IPS definió si mantener el beneficio actual o asignar automáticamente la PGU, dependiendo de cuál fuera el monto mayor para el pensionado. Esto aplicó desde mayo y hasta el 31 de julio de 2022. Desde mayo de 2022 y hasta abril de 2023, los beneficiarios tuvieron la posibilidad de revertir la asignación automática realizada por el IPS, presentando una solicitud ante la misma entidad, lo que les permitió elegir la alternativa que les entregara mayor monto.

Con la Reforma de Pensiones, desde septiembre de 2025, el IPS realizará reevaluaciones para calcular el valor de los beneficios y entregar la alternativa de mayor monto según la edad del beneficiario. Si una persona es beneficiaria de APSV y no recibe una pensión vitalicia, el IPS le notificará si es más favorable renunciar al APSV y solicitar la PGU, teniendo hasta el último día hábil de octubre de 2025, 2026 y 2027 (dependiendo de la edad) para considerarlo.

Todas las solicitudes de beneficios solidarios en trámite a la fecha de entrada en vigor de la ley se entendieron hechas para la PGU y se devengaron a partir de febrero de 2022, exceptuando los casos que cumplían con los requisitos para ser asignados a la PGU o mantener los beneficios del Pilar Solidario.

Causales de Extinción de la PGU

La PGU puede perderse bajo ciertas condiciones:

- Ante el fallecimiento del beneficiario.

- Si no se cobra la PGU durante 6 meses corridos. El beneficiario podrá pedir la cancelación de la suspensión hasta los 6 meses siguientes.

- Si el beneficiario permanece fuera de Chile por más de 180 días continuos o discontinuos durante un año.

- Si el beneficiario entregó antecedentes incompletos, erróneos o falsos para acreditar el cumplimiento de los requisitos.

Estadísticas y Datos Relevantes

Distribución por Género y Edad

Según cifras de 2023, el 58% de los beneficiarios del Pilar Solidario (PGU y pensiones de invalidez) son mujeres y el 42% son hombres, una diferencia que se ha reducido ligeramente en los últimos años. En 2022, la distribución era 59% mujeres y 41% hombres; en 2021, 61% mujeres y 39% hombres.

En el caso de las mujeres beneficiadas, el 28% lo obtuvo entre los 65 y 70 años; en hombres, este porcentaje fue del 30%.

Beneficiarios por Tipo de Prestación (PBS, APS, PGU)

En 2021, un total de 462.416 personas recibieron beneficios del Pilar Solidario entre los 65 y 69 años, y 405.902 entre los 70 y 75 años. Estos fueron los tramos de edad con mayor cantidad de destinatarios de la PBS y APS.

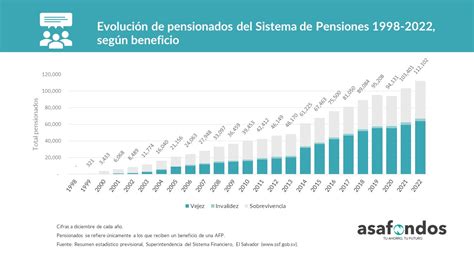

Hasta 2021, el 32,6% de los beneficiarios del Pilar Solidario recibió alguna PBS, mientras que el 67,4% obtuvo un APS. El 85% de los beneficiarios totales recibía una PBS o APS de vejez, y el 15% restante era beneficiario por invalidez (17% en hombres y 13% en mujeres).

Desde su implementación en 2022, la PGU se divide en dos tipos: No Contributiva (similar a la antigua PBS) y Contributiva (similar a la antigua APS). Ese año, más de 1,7 millones de personas fueron beneficiadas por la PGU, con la mayoría (57%) entre los 65 y 75 años. Al cierre de 2023, cerca de 2 millones de afiliados contaban con PGU. De este total, la PGU No Contributiva representó el 24% (470.941 beneficiados) y la PGU Contributiva el 76% (1,5 millones de personas).

En 2023, el 68% de los hombres beneficiarios recibió una PGU contributiva, ampliándose al 81% si se considera la no contributiva. En el caso de las mujeres, un 58% se benefició de la contributiva y un 24% de la no contributiva. En la PGU no contributiva, casi tres de cada cuatro (72%) afiliados son mujeres.

Montos Promedio de las Pensiones Solidarias (2021-2023)

Los beneficios de las PBS Vejez e Invalidez marcaban sobre $164 mil en 2021. Con la instauración de la PGU en 2022, la PBS Vejez dejó de existir. En 2022, la PBS Invalidez promediaba sobre $193 mil y en 2023 superó los $200 mil, alcanzando un promedio de $206.064.

Los montos de los APS para quienes poseían Retiro Programado (APS pensión garantizada) promediaban $160 mil en 2021. En 2023, la APS pensión garantizada superó los $237 mil, siendo el beneficio con mayores montos promedio en 2022 y 2023. Los aportes para quienes contaban con Renta Vitalicia (APS subsidio definido) fueron de $106 mil en promedio en 2021.

La PGU, tanto contributiva como no contributiva, promedió sobre $191 mil en 2022 y superó los $202 mil en 2023. La contributiva aumentó un 58% y la no contributiva un 65%.

Evolución Histórica de Beneficiarios (2008-2023)

El mayor ingreso de pensionados por PBS Vejez ocurrió en 2008 con 364.131 personas. El récord de nuevos registros por APS Vejez con subsidio definido se concretó en 2009, sumando 223.587 personas, alcanzando su pico de afiliados en 2021 con 616.264.

El APS con pensión garantizada (retiro programado) tuvo un impulso desde 2019, sumando más de 98 mil nuevos afiliados en 2021 y llegando a su cumbre de 545.041 beneficiados.

Los beneficios de PBS y APS por invalidez han mantenido un comportamiento estable a lo largo del tiempo. Con la nueva PGU, el número total de beneficiarios del sistema de pensiones solidarias subió a 2,4 millones vigentes al cierre de 2023. La PGU representa el 81% de todos los beneficiarios del sistema, mientras que el 19% restante se divide entre beneficiarios de pensiones de invalidez y receptores de APS Vejez Pensión Garantizada con montos superiores a los de la PGU Contributiva.

Aspectos Relevantes y Consideraciones

Invalidez en el Marco del Pilar Solidario y la PGU

A partir de la entrada en vigor de la Ley de PGU, los beneficios solidarios de invalidez se calculan utilizando el monto máximo de la PGU, es decir, $185.000. Las personas beneficiarias del Pilar Básico Solidario de Invalidez y del Aporte Previsional Solidario de Invalidez recibieron sus beneficios a partir de febrero de 2022, calculados en función del valor de la PGU, en vez del valor de la Pensión Básica Solidaria de Vejez.

Las pensiones solidarias de invalidez mantienen sus antiguos nombres y siguen aplicando a quienes, siendo menores de 65 años, hayan sido declarados con una discapacidad invalidante.

A partir de enero de 2020, para los beneficiarios de PBS y APS de Invalidez que reciban ingresos laborales, independientemente del monto, no se reduce el aporte estatal entregado. El valor de pensión por el que pueden optar será el menor valor de la PBS, que era de $164.356.

Exención de Cotización de Salud y Compatibilidad

La Ley N°20.531 establece que los beneficiarios del Sistema de Pensiones Solidarias están exentos de realizar la cotización legal de salud (7% del monto de la pensión recibida) estipulada en el DL 3500.

Los beneficios de APS y Garantía Estatal son incompatibles; la AFP no puede pagarlos simultáneamente. En estos casos, se cancela el beneficio que otorgue el mayor monto de pensión.

Si el monto de la pensión financiada con el saldo de la Cuenta de Cotización Obligatoria es inferior a la Pensión Básica Solidaria, el afiliado o beneficiario sin derecho a los beneficios del Pilar Solidario puede optar por ajustar su monto al valor de dicha pensión. Sin embargo, si requiere ajustar su pensión a la Pensión Básica Solidaria PBS, no debe percibir ni solicitar ningún beneficio del Pilar Solidario.

Solicitud de Beneficios

Los beneficios del Sistema de Pensiones Solidarias deben ser invocados directa y personalmente por los interesados ante el IPS con su cédula nacional de identidad, suscribiendo la solicitud correspondiente. También pueden ser solicitados en la AFP donde el interesado está afiliado. Las gestiones para la obtención de estos beneficios son gratuitas.