La reforma previsional en Chile ha cumplido un año desde que comenzó a implementarse, trayendo consigo una serie de cambios y nuevos beneficios que buscan fortalecer el sistema de pensiones. Sin embargo, su puesta en marcha también ha generado dudas y desafíos importantes, especialmente en relación con el cálculo de la Pensión Garantizada Universal (PGU) y la interacción con los nuevos aportes.

Novedades en el Sistema de Pensiones y su Implementación

La reforma previsional introduce elementos clave para mejorar la seguridad social y la competencia en el mercado de las Administradoras de Fondos de Pensiones (AFP). Entre las principales novedades, se encuentran:

- El inicio de una nueva cotización del empleador.

- La ampliación del Seguro de Lagunas Previsionales.

- El aumento de la Pensión Garantizada Universal (PGU).

- La introducción de nuevos beneficios del Seguro Social.

Incremento de la Pensión Garantizada Universal (PGU)

Un pilar fundamental de la reforma es el aumento de la Pensión Garantizada Universal (PGU) a $250.000. Este incremento se aplica automáticamente según un calendario establecido.

Acceso y Ajuste Automático

- Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Estas personas igualmente podrán acceder a la PGU, que es el primer piso de la seguridad social.

- Si una persona ya recibe la PGU, el ajuste es automático según el calendario.

- Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

- Aumento de la Pensión Garantizada Universal (PGU) a $250.000 para pensionados de 82 años o más.

- La Pensión Garantizada Universal (PGU) no tiene un monto fijo, sino que es uno complementario y decreciente según el nivel de pensión base que tenga la persona.

- Cuando la pensión base es hasta $789.139, el monto que se recibe es de $231.732. Si es, en cambio, de entre $789.139 y $1.252.602, lo que se recibe es variable. La idea es la siguiente: mientras más alta es la pensión “propia” del beneficiario, menor es el complemento estatal, hasta extinguirse sobre cierto umbral.

Nuevas Cotizaciones y Seguro Social

Inicio de la Nueva Cotización del Empleador

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional. Este porcentaje se irá incrementando gradualmente hasta alcanzar un 7%, destinado al Seguro Social Previsional (SSP).

- El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica.

- Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

- Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, por medio del cual los empleadores deberán efectuar dichos pagos.

- La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

- Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

Extinción de la Obligación de Cotizar

- Trabajador pensionado por vejez o invalidez total: La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

- Trabajador acogido a la exención: No de forma obligatoria. Esto incluye a quienes perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y a quienes no las perciban.

Ampliación del Seguro de Lagunas Previsionales

Es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas.

- Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo.

- Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante, mientras la persona esté recibiendo pagos del Seguro de Cesantía.

- Si se terminan los giros (no posee más fondos en su cuenta individual), o encuentra trabajo, también finaliza este beneficio automáticamente.

- Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año. Esto significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo.

- El dinero no sale del bolsillo del trabajador. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores. No se usan los fondos individuales ni se descuenta del monto del seguro que recibe el trabajador.

Nuevos Beneficios del Seguro Social

En enero de 2026 comenzaron a pagarse dos beneficios de la reforma de pensiones: el Bono por Año Cotizado y la Compensación por Expectativa de Vida.

Compensación por Años Cotizados

- Suma 0,1 UF por cada año cotizado, con un tope de 2,5 UF (equivalente a un máximo de 25 años cotizados).

- El pago será automático junto a la pensión si se cumplen los requisitos.

Bono a Mujeres por Mayor Expectativa de Vida

Este beneficio está dirigido a mujeres y busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida.

- Parte desde 0,25 UF.

- El pago será automático junto a la pensión si se cumplen los requisitos.

- Es compatible con la PGU y otros beneficios del sistema de pensiones solidarias.

- Requisitos: Estar incorporada en el Seguro Social Previsional (SSP) y contar con, a lo menos, una cotización en el Fondo Autónomo de Protección Previsional (FAPP), antes de cumplir 50 años.

- La Reforma establece que el 1,5% de la cotización que paga el empleador irá al Seguro Social como Aporte con Rentabilidad Protegida. Ese 1,5% se acumulará en bonos y será devuelto cuando la persona se jubile.

- Si se está fuera del país más de 180 días, continuos o discontinuos, en un año de calendario, se pierde el beneficio.

Bono Invierno 2026

Adultos mayores de 65 años podrán recibir el Bono Invierno 2026 en mayo. Este aporte no requiere postulación, ya que se paga de forma automática a quienes cumplan con los requisitos establecidos.

Cambios en la Administración de Fondos de Pensiones (AFP) y el Fondo Autónomo de Protección Previsional (FAPP)

Licitación de Afiliados y Reducción de Comisiones

Se promoverá la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Además, se centralizará la cobranza previsional y se implementará un sistema de licitación para fomentar la competencia y la disminución de comisiones.

- Licitación cada 2 años del 10% de las personas afiliadas a las AFP.

- Se adjudicará a la Administradora de Fondos de Pensiones que oferte la menor comisión. Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

- Si el afiliado resulta seleccionado, recibirá un aviso y tendrá 30 días para rechazar el traspaso y seguir en su AFP actual.

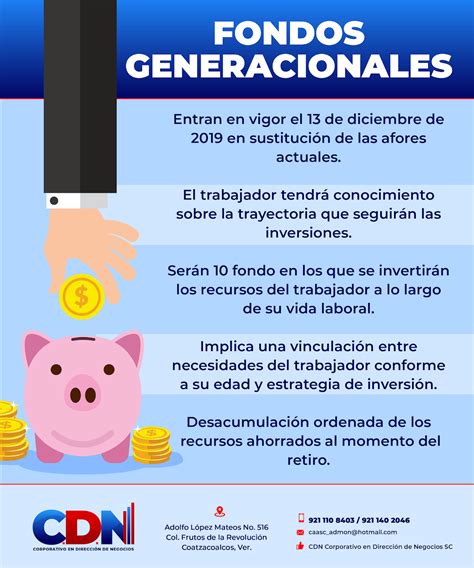

Transformación de Multifondos a Fondos Generacionales

Los multifondos actuales (A, B, C, D y E) se mantendrán hasta marzo de 2027.

- El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro.

- Los Fondos Generacionales están diseñados para facilitar que los Afiliados estén en el Fondo adecuado según su edad, adaptándose con el tiempo a medida que se acercan a su edad de jubilación.

- Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Comisiones Variables

Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones.

- Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán un 15%, y si obtiene ganancias, pueden aumentar hasta en un 15% en un porcentaje limitado, alineando los incentivos con el bienestar de los afiliados. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

- Se establecen límites cuando las AFP invierten a través de terceros. Así, no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

¿Qué son las comisiones en una AFP? Tipos y diferencias | AFP Habitat

Fondo Autónomo de Protección Previsional (FAPP)

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la Ley N°21.735.

- Según lo dispuesto en el artículo 25 de la Ley N° 21.735, el Administrador del FAPP tiene la responsabilidad de velar por la seguridad, rentabilidad y sustentabilidad financiera del Fondo.

- En su contenido también aborda las directrices para el Administrador del FAPP respecto de la licitación de la administración de carteras de inversión para la totalidad de los recursos del Fondo.

- De acuerdo con el ordenamiento jurídico nacional, el deber fiduciario es aquel deber de conducta que recae sobre determinadas personas que administran o cautelan intereses ajenos, ya sea que provengan de una relación de confianza o en virtud de deber especial fijado por la ley.

- El Administrador del FAPP debe establecer y definir en la política de solución de conflictos de intereses criterios claros para prevenir, gestionar y superar dichas situaciones, junto con procedimientos y normas de control interno que aseguren un adecuado manejo y solución de los conflictos de intereses.

- Debe actuar con total independencia, informar oportunamente los conflictos de interés que se presenten y resolverlos siempre en beneficio del FAPP, obligaciones específicas que también regirán para los adjudicatarios de la administración de carteras de inversión.

- Asimismo, debe velar porque los servicios de administración de cartera licitados se ajusten a las políticas de inversión y de solución de conflictos de intereses vigentes.

Dudas y Aclaraciones sobre la Pensión Garantizada Universal (PGU) y Nuevos Beneficios

A pesar de los anunciados aumentos, han surgido quejas de algunos pensionados que señalan haber experimentado incrementos mínimos o, incluso, disminuciones en su pensión total debido al diseño del sistema y el recálculo de la PGU.

Casos de Pensionados

- Sergio García Chiringhelli, a través de una carta a El Mercurio, señaló que hasta diciembre su pensión "tenía derecho a una PGU de $50.000, aproximadamente". Desde enero, con el Bono por Año Cotizado (aproximadamente $100.000), su PGU bajó a $5.000, resultando en un aumento real de su pensión de solo $5.000.

- Margarita Suárez, pensionada por rentas vitalicias, indicó que recibió en enero de 2026 los bonos Beneficio por Años Cotizados y Compensación por Expectativas de Vida, además de su PGU. Sin embargo, en febrero, el IPS consideró estos bonos para el cálculo de su pensión base, lo que conllevó una disminución de su pensión de $100.000 respecto a enero de 2026.

La Explicación Oficial y de Expertos

El ministro del Trabajo y Previsión Social, Giorgio Boccardo, abordó estas dudas. Según sus declaraciones, de los 2,2 millones de personas que reciben la PGU en Chile, 940 mil también acceden a los beneficios por años cotizados y la compensación por expectativas de vida.

- Dentro de este grupo, un 91,2% no ha registrado cambios en el porcentaje de su PGU, experimentando incrementos en sus ingresos por el reajuste por el IPC y dichos beneficios, en un promedio de $82 mil.

- Un 7,9%, sin embargo, experimentó una disminución parcial de su PGU a partir de los nuevos cálculos, que en promedio era de $49 mil, "pero su ingreso total también aumentó en promedio $75 mil", subrayó Boccardo.

- Finalmente, un 0,7% superó el límite legal para acceder a la PGU, cuyo promedio era de $34 mil. No obstante, por los beneficios que entrega el seguro social, su pensión total aumentó en promedio $89 mil. El ministro afirmó que, sumando los beneficios del seguro social y los recálculos de la PGU, todas las personas beneficiarias de la reforma están recibiendo una mejor pensión.

Por su parte, Soledad Hormazábal, economista y asesora para la reforma previsional, explicó que "lo que ha pasado ahora es que con los nuevos beneficios, la pensión ha subido, entonces por el diseño de la PGU, la PGU es un poco menor. Mientras más te sube la pensión con los nuevos beneficios, más te va a bajar la PGU, si es que caes en este tramo".

Pablo Müller, académico de la Facultad de Administración y Negocios de la Universidad Autónoma de Chile, lo explica de manera similar: "La PGU es un beneficio focalizado y se calcula según el ingreso base del pensionado. Si los bonos por Años Cotizados o Compensación por Expectativas de Vida se incorporan como parte de la pensión imponible, elevan el ingreso de referencia. Al superar ciertos umbrales, la PGU disminuye".

Para el caso de Margarita Suárez, Hormazábal señala que "los beneficios se comenzaron a pagar en enero y se comenzaron a sumar a la pensión base en febrero". Es importante subrayar que ella recibe hoy una pensión final mayor a diciembre de 2025. Lo que ocurrió es que en enero de 2026, el IPS pagó los nuevos beneficios y la antigua PGU, y el ajuste en el cálculo se reflejó en febrero.

tags: #ultimas #noticias #sobre #jubilaciones