La jubilación, para muchas personas, es sinónimo de una disminución de ingresos. Por lo tanto, es esencial ahorrar lo antes posible para compensar, al menos parcialmente, esta pérdida de ingresos y poder mantener el nivel de vida tras la jubilación. Este tríptico informativo busca esclarecer el camino hacia una jubilación segura y bien planificada.

La Realidad de la Jubilación: Un Riesgo de Perder Ingresos

En los países desarrollados, factores como una mayor esperanza de vida, el envejecimiento de la población, carreras profesionales cada vez menos lineales y cambios en la relación con el trabajo desde la pandemia de covid-19, han llevado a una situación donde cada vez hay menos trabajadores para financiar las pensiones del creciente número de jubilados. Según estadísticas de la OCDE, actualmente hay cuatro personas en edad de trabajar (entre 20 y 64 años) por cada persona en edad de jubilarse (a partir de 65 años).

La jubilación supone una reducción, a veces significativa, del nivel de vida. Conviene saber que en 2020, la tasa bruta media de sustitución de las pensiones en los países de la OCDE era del 51,8% (60% en términos netos).

Estrategias Clave para Optimizar su Jubilación

Ahorrar a Largo Plazo y Diversificar sus Inversiones

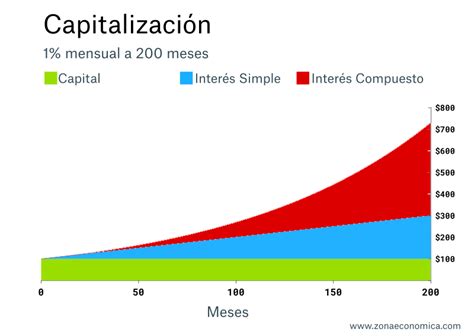

Acumular ahorros durante la vida laboral es fundamental. La mejor manera es ahorrar regularmente para asegurarse un capital y/o ingresos adicionales al jubilarse. Invertir estos ahorros permite obtener beneficios (intereses, dividendos, rentas, plusvalías, etc.) que pueden reinvertirse para generar más beneficios. Cuanto antes empiece a ahorrar, más largo será su horizonte temporal y más podrá diversificar sus inversiones y ajustar el nivel de riesgo. Más riesgo significa mayor rentabilidad potencial.

Para optimizar su jubilación, es esencial evaluar periódicamente (cada 10 años) y con precisión su situación futura. Esto incluye prever los gastos a los que tendrá que enfrentarse una vez jubilado (menos gastos relacionados con la educación de sus hijos, pero más en salud o pérdida de autonomía). Estas necesidades deben compararse con la cuantía de las pensiones básicas y complementarias que percibirá.

Conviene saber que: Si invierte 70 euros al mes durante 40 años, a un tipo de interés medio del 2% anual, tendrá un capital de más de 50.000 euros siempre y cuando reinvierta los beneficios. Para alcanzar esta cantidad en sólo 10 años, hay que reservar casi 400 euros al mes.

Opciones de Inversión y Productos Específicos

Además de invertir en inmuebles, especialmente en la vivienda principal, para liberarse de la partida de gastos más importante al jubilarse, puede invertir gradualmente parte de sus ahorros en productos a largo plazo. Algunos de estos productos pueden ofrecer atractivas rentabilidades.

Es posible diversificar sus inversiones dedicando una parte de sus ahorros a uno o varios productos específicamente adaptados a la jubilación, como el clásico Plan de Pensiones, que se benefician de ventajas fiscales específicas. Salvo algunas excepciones, solo podrá liberar sus fondos cuando se jubile, lo que ofrece una garantía de seguridad para su futuro nivel de vida.

A pocos años de la jubilación, es importante ponerse en contacto con un asesor financiero para estudiar las mejores opciones para su perfil y sus planes. Por ejemplo, es posible vender parte de sus propiedades inmobiliarias para invertir en activos financieros más líquidos, y por consiguiente, más fáciles de vender o comprar.

El Proceso de Pensionarse en Chile

Para pensionarse, la afiliada o el afiliado debe presentar en la Administradora de Fondos de Pensiones (AFP) su cédula nacional de identidad y realizar la solicitud de pensión, junto a la declaración de beneficiarios. La AFP deberá calcular el saldo efectivo de la cuenta de capitalización individual y emitir el certificado de saldo dentro de los 10 días hábiles siguientes. Sin embargo, es importante que las personas sepan que no es obligatorio pensionarse al cumplir la edad legal.

Opciones de Ahorro Adicional

Los ahorros pueden realizarse en una Cuenta de Ahorro Voluntario o Cuenta 2, una cuenta de ahorro previsional voluntario (APV) y mediante Depósitos Convenidos. Si está próximo a cumplir la edad de jubilación (60 años para mujeres y 65 para hombres, a menos que pueda hacerlo antes si tiene fondos suficientes en su AFP o se pensione por trabajo pesado), debe tener en consideración el monto de dinero que tiene en la cuenta obligatoria de su AFP para calcular su pensión.

Tipos de Pensiones

Todas las personas tienen derecho a acceder a una pensión por vejez, un monto de dinero que se entrega a quienes jubilan y depende de los ahorros personales en la AFP.

Si cobra su pensión en el Instituto de Previsión Social (IPS), puede solicitar un pago a su CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales tienen agendamiento online. Además, puede modificar su forma de pago.

Si trabaja con contrato, debe comunicarle al empleador la voluntad de iniciar la jubilación. Se recomienda verificar que el pago de sus cotizaciones y seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones que sean necesarias para la cobranza y recaudación de los fondos que se deban.

Pensión por Invalidez y Pensión Garantizada Universal (PGU)

- La pensión por invalidez permite a los imponentes del antiguo Sistema de Reparto acceder a un monto de dinero mensual, permanente y de por vida. Se tramita en línea y requiere la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN).

- La Pensión Garantizada Universal (PGU), que entrega el Estado, está destinada a personas que no poseen fondos en ningún sistema de previsión. La PGU se reajusta en febrero de cada año, según el IPC. Para acceder a ella, se requiere contar con una estimación de pensión autofinanciada menor a la pensión superior ($1 millón, aprox.) y estar en el 80% más vulnerable, según el instrumento de focalización que el IPS aplica para el Sistema de Pensiones Solidarias, para lo cual es indispensable estar registrado en el Registro Social de Hogares (RSH).

Pensión de Vejez Anticipada por Trabajo Pesado

Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, llamada pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida.

Pensión Anticipada para Enfermos Terminales

Durante un período transitorio, podrán optar a la pensión anticipada para enfermos terminales: los afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud Nº 4, solo por cuidados paliativos en cáncer avanzado; y a su vez, para un grupo de diagnósticos específicos por cuidados paliativos en cáncer avanzado. Este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.

Tipos de sistemas de pensiones en el mundo

Planificación Financiera Detallada para la Jubilación

La jubilación ya no incluye una pensión garantizada ni un seguro médico de por vida. En efecto, para muchas personas, jubilarse en este siglo es un misterio. Antiguamente los trabajadores podían depender de las pensiones ofrecidas por sus empleadores, pero hoy en día muchos dependerán de sus ahorros personales o del trabajo, además de los beneficios de Seguro Social.

Este folleto le ofrece un método sencillo para averiguar más o menos cuánto dinero necesitará para cuando se jubile. Se utilizarán tres períodos de tiempo para registrar sus ahorros para la jubilación:

- Hoy (aproximadamente 50 a 56 años de edad, con 10 o 15 años más de trabajo).

- El día de la jubilación (entre 65 y 66 años de edad).

- Los aproximadamente 30 años en los que disfrutará de su jubilación.

Este último período se basa en cifras que indican que un hombre hispano promedio de 65 años vive 20 años más, y una mujer hispana promedio de 65 años vive 23 años más.

Clarificando el Misterio de Dónde Obtendrá su Sustento

Este capítulo le ayudará a esclarecer el misterio sobre dónde podrá usted encontrar el dinero para su sustento durante la jubilación. Muchas personas no tienen una idea clara de cuánto dinero tienen en realidad, lo que dificulta saber con cuánto dinero pueden contar cuando ya no estén trabajando.

Averiguar qué porción del dinero que tiene hoy en día puede destinar para su jubilación simplemente significa sumar el valor de todos sus activos actuales. Estos incluyen dinero en efectivo, inversiones y cualquier cosa de valor que pueda intercambiar por efectivo, como su casa, bonos de ahorros o joyas finas. No es aconsejable contar con dinero destinado a emergencias o ahorros para la educación de sus hijos o viajes planeados; solo cuente con el dinero que no piensa tocar en por lo menos 10 o 15 años.

Al completar la Hoja de cálculo de activos y ahorros antes de la jubilación, no incluya beneficios futuros del Seguro Social ni pensiones garantizadas, ya que se consideran ingresos futuros, no activos actuales. Sin embargo, incluya el dinero que tenga en planes de jubilación relacionados con su trabajo, como planes 401(k), tanto de trabajos actuales como antiguos.

Importancia de Rastrear sus Cuentas de Jubilación

Rastrear su dinero en los planes de jubilación es relativamente sencillo. Si no refinanció el balance de su plan de jubilación en un nuevo plan cuando cambió de trabajos o en una cuenta de jubilación individual (IRA), o si nunca hizo un retiro en efectivo, podría descubrir algunos activos olvidados. Anotar las cantidades en cuentas de jubilación actuales y antiguas es importante porque localizar una cuenta antigua puede tomar tiempo, y cuanto más tiempo haya estado "perdida", más difícil será encontrarla.

Consideraciones Especiales para Mujeres Casadas

Al planificar para la jubilación, las mujeres casadas deben enfrentar la posibilidad real de pasar parte de sus años de jubilación sin el apoyo de su esposo, probablemente durante la viudez. A veces, la pérdida del esposo puede resultar en la pérdida o reducción de beneficios, lo cual puede poner a las mujeres en una situación financiera arriesgada. Se recomienda llenar las hojas de cálculo como persona soltera y como si tuviera pareja, y considerar lo que sucedería con su Seguro Social y los beneficios de jubilación si su cónyuge fallece o si usted se divorcia. Es crucial conocer los activos con los que puede contar y cotejar los documentos de los beneficios de Seguro Social, planes de jubilación y testamentos.

Proyección del Valor de los Ahorros y Estrategias de Inversión

Puede calcular cuánto será el valor de su dinero, ya que probablemente crecerá en los 10 a 15 años entre hoy y su jubilación. Esto le dará una idea de cuánto dinero podría tener para sus años de jubilación y le permitirá ver cómo puede crecer su dinero al hacer distintos tipos de inversiones. De hecho, podrá asignar diferentes tasas de retorno a diferentes tipos de ahorro y ver cómo sus decisiones pueden impactar el crecimiento de su dinero.

La manera en que su dinero aumenta con el tiempo dependerá del tipo de inversiones, las tasas de retorno y otros factores como la economía. Por ejemplo, los bonos son un tipo de inversión que a menudo se clasifica como de "ingreso fijo" ya que la tasa de interés es fija. Sin embargo, invertir en valores puede ofrecer una tasa de retorno más alta, ya que los precios de los valores a menudo aumentan y las ganancias son compuestas. Es importante recordar que al buscar tasas de retorno más altas, hay más riesgos, incluyendo el riesgo de perder dinero.

Los expertos recomiendan la "distribución de activos", asignando su dinero a distintos productos que ganan diferentes tasas de retorno para dividir el riesgo. Otra manera de invertir es en fondos ajustables mutuos, que son un grupo de inversiones cuyo desempeño es muy parecido al de las inversiones principales de esa categoría (por ejemplo, el índice S&P 500 para acciones).

La diversificación es clave: se recomienda repartir el dinero entre varios tipos de inversiones y también dentro de cada categoría principal. Poner demasiado dinero en un solo tipo de inversión es una mala idea y pone su capital en peligro. Por ejemplo, muchos trabajadores mantienen gran parte de las acciones de su empleador en sus cuentas de jubilación, haciendo que tanto su salario actual como sus ahorros para la jubilación dependan del éxito o fracaso de un solo empleador.

Estimación de Gastos y el Impacto de la Inflación

Este capítulo le ofrecerá un punto de partida para hacer un cálculo realista de sus gastos durante su jubilación y sobre cómo estos se verán afectados por la inflación. Al observar sus gastos hoy y proyectar cómo cambiarán con el tiempo (durante los 10 a 15 años previos a la jubilación y los 30 años de la misma), tendrá una idea de si el dinero que ha ahorrado será suficiente y le durará.

Sus gastos muy seguramente cambiarán a medida que envejezca. Al comienzo, gastará menos en cosas relacionadas con el trabajo (transporte, ropa) y posiblemente más en viajes, pasatiempos u otras cosas que siempre haya querido hacer. A medida que envejezca, es probable que gran parte de su presupuesto se destine a gastos médicos.

La inflación significa que su dinero no tendrá el mismo poder adquisitivo el año entrante como lo tiene este año. Es un factor importante, ya que para cubrir su impacto, necesitará más dinero cada año. No es posible saber ni controlar la inflación futura, y las tasas pasadas han variado considerablemente (por ejemplo, 13.5% en 1980 vs. 1.6% en 2002). Se estima un incremento del 3.5% en los precios en los próximos 10 a 15 años, con la excepción de los gastos médicos, que se han incrementado más rápidamente que la inflación y se prevé que aumenten aproximadamente un 7% anual en los próximos años.

Importancia de la Información y Conciencia Pública

La falta de información rodea a las pensiones públicas. Pese a que hace ocho años el Parlamento instó al Gobierno a informar a los trabajadores sobre la pensión estimada, esa carta nunca acabó de llegar. Conocer cuáles serán nuestros ingresos una vez nos jubilemos es clave para tomar decisiones sobre el ahorro con este fin.

Un estudio revela que el 98% de los españoles está preocupado por la sostenibilidad del sistema público de pensiones en España, y el 73,6% cree que, al retirarse, su pensión de jubilación será peor que la actual. El 95% de los encuestados considera que tiene derecho a conocer con antelación la pensión pública estimada que recibirá durante su jubilación.

Actualmente, tres de cada cuatro españoles ahorran para complementar su pensión pública, aunque solo dos de cada diez lo hacen con periodicidad mensual. La Directiva IORP II, con sus disposiciones sobre obligaciones informativas a las entidades privadas, especialmente en canales digitales, será un impulso para mejorar la transparencia. No obstante, se precisa un mayor compromiso regulatorio para que el ciudadano acceda a datos clave sobre su jubilación, tanto en sedes públicas y privadas, como en soportes digital y papel.

tags: #triptico #informativo #de #la #jubilacion