Si está considerando jubilarse en un país extranjero, es fundamental comprender cómo operan los sistemas de pensiones internacionales y los mecanismos de reconocimiento de aportes. La posibilidad de transferir fondos previsionales entre países, como los de las AFP, o de totalizar períodos de cotización, depende en gran medida de la existencia y alcance de los Convenios Internacionales de Seguridad Social.

La Importancia de los Convenios Internacionales de Seguridad Social

Los Convenios de Seguridad Social son acuerdos establecidos entre dos países con la finalidad de reconocer las aportaciones realizadas a los sistemas de pensiones de ambos. Esto permite, entre otros beneficios, obtener una pensión de jubilación, invalidez o sobrevivencia, considerando la trayectoria laboral del individuo en distintos territorios. Por regla general, el asegurado solo cotiza para la Seguridad Social en el país donde trabaja, pero estos convenios facilitan la continuidad previsional, especialmente para los "trabajadores desplazados", aquellos que un empleador envía a trabajar por un período limitado al territorio del otro Estado.

Contexto Regional: Chile, Perú y el Convenio Multilateral Iberoamericano

Chile y su Red de Convenios Previsionales

Chile cuenta actualmente con una extensa red de convenios: en la actualidad, dispone de 27 convenios de Seguridad Social vigentes y uno multilateral iberoamericano. El Instituto de Previsión Social (IPS) en Chile es la entidad encargada de la administración del sistema de pensiones solidarias y de los regímenes previsionales que anteriormente estaban bajo el INP. Este organismo, a través de los convenios internacionales, entrega pensiones de vejez, invalidez y sobrevivencia a miles de chilenos residentes en el extranjero o extranjeros que trabajaron en Chile.

Trámites y Excepciones para Trabajadores Chilenos

Los Convenios Internacionales de Seguridad Social permiten que chilenas y chilenos que trabajan en otros países, así como personas extranjeras que trabajen en Chile, puedan acceder a pensiones de vejez, invalidez o muerte. Si un trabajador dependiente se traslada desde Chile a un país con convenio para un trabajo temporal, tiene derecho a quedar liberado del pago de cotización previsional en el país de destino. Para solicitar esta exención, el trámite debe realizarse en el sitio web de la Superintendencia de Pensiones (SP), al menos un mes antes de la fecha del viaje. Es crucial cumplir con este paso, ya que, de lo contrario, el trabajador deberá regirse por la ley previsional del país de destino. Cada convenio establece sus propios plazos de desplazamiento y prórroga.

El Convenio Multilateral Iberoamericano y la Mención de Transferencia de Fondos

El Convenio Multilateral Iberoamericano de Seguridad Social es un acuerdo amplio que incluye a varios países de la región y la península ibérica. Entre sus miembros se encuentran Argentina, Bolivia, Brasil, Chile, España, Paraguay, Perú, Portugal, Colombia, Costa Rica, Ecuador, El Salvador, República Dominicana, Uruguay y Venezuela (es importante destacar que algunos de estos convenios aún no cuentan con aplicación efectiva en todos los países). Los beneficios principales de estos acuerdos son la certificación de aportes y la posibilidad de obtener pensiones (jubilación, invalidez o sobrevivencia) totalizando los periodos cotizados en diferentes países.

En el contexto específico de Perú, se menciona que, adicionalmente, para el Convenio con Chile se puede realizar la transferencia de fondos previsionales. Esto significa que los fondos acumulados en un sistema (como una AFP) pueden ser transferidos al otro país para la gestión de la pensión. Es relevante señalar que, si se consideran los periodos aportados en un país para obtener una pensión en el extranjero sin transferencia de fondos, el dinero acumulado en la cuenta de origen sigue siendo del titular y generando rentabilidad, permitiéndole acceder a otros beneficios del sistema de pensiones local.

Procedimiento General para Solicitar Pensiones bajo Convenios

Al tramitar la pensión en un país extranjero, es necesario informar si se han realizado aportes a sistemas de pensiones en otro país (como Perú en este ejemplo). La entidad extranjera competente solicitará, a través del organismo de enlace del país de origen (por ejemplo, la SBS en Perú), la información de los períodos aportados. Posteriormente, las administradoras de fondos de pensiones (AFP) o entidades públicas (como la ONP) remitirán esta información a la entidad extranjera que está procesando la solicitud de pensión.

La Reforma Previsional en Brasil: Un Nuevo Enfoque

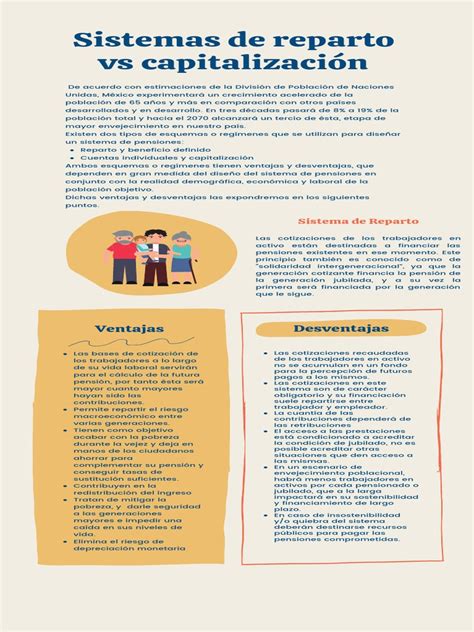

La propuesta de reforma de pensiones presentada en Brasil ha generado un amplio debate, y se comenta que en ciertos aspectos se inspiró en el modelo chileno. Actualmente, el sistema de pensiones brasileño es de reparto, donde los trabajadores aportan a un fondo común que financia las jubilaciones de la generación actual, es decir, una generación financia las pensiones de la siguiente. Este sistema incluye pensiones no contributivas públicas (con beneficio definido) y pensiones contributivas públicas para empleados del sector público y privado.

Propuesta de Capitalización Individual en Brasil

La iniciativa brasileña busca introducir un nuevo régimen de previsión social organizado bajo un sistema de capitalización, en la modalidad de contribución definida y de carácter obligatorio. Esta propuesta tiene como objetivo fortalecer el ahorro en el país, buscando impactos positivos en la inversión, el crecimiento sostenido y el desarrollo. La capitalización se plantea tanto para el RGPS (Regime Geral de Previdência Social), el régimen de pensiones de los trabajadores del sector privado, como para el RPPS (Regime Próprio de Previdência Social), el sistema de jubilaciones de los trabajadores del sector público. Este nuevo modelo sería una alternativa al sistema actual y, según la propuesta, contaría con la garantía del salario mínimo mediante un fondo solidario.

Comparación entre las Reformas de Pensiones de Brasil y Chile

Aunque la reforma brasileña ha sido objeto de comentarios sobre su inspiración en el caso chileno, existen diferencias notables entre las propuestas de ambos países.

Modelo de Capitalización y Pilar Solidario

En Chile, el proyecto de reforma busca mantener y fortalecer el modelo actual de capitalización individual, complementándolo con un robusto pilar solidario. Se plantea una mejora a la pensión básica solidaria, aunque sin garantizar un sueldo mínimo, e incluye una serie de bonos orientados a las mujeres y la clase media para mejorar sus jubilaciones. En contraste, la propuesta brasileña apunta a la introducción de la capitalización como un nuevo régimen obligatorio, en paralelo al sistema de reparto existente, con la garantía de un salario mínimo mediante un fondo solidario.

Contribuciones y Aportes

- Brasil: El plan de reforma propone que las retenciones o contribuciones de los trabajadores (tanto del sector público como privado) sean progresivas, ajustándose según el salario. Aquellos con mayores ingresos deberán contribuir más al sistema. Los porcentajes variarían desde 7,5% para quien gane el sueldo mínimo (998 reales o US$ 270 dólares) hasta 16,79% para quienes reciban más de 39.000 reales al mes (US$ 10.500). En cuanto a los beneficios, con 20 años de aportes, los brasileños podrán acceder al 60% del valor de la pensión integral, la cual se incrementará 2% por cada año adicional trabajado, permitiendo alcanzar el 100% de la pensión con 40 años de contribución.

- Chile: En el caso chileno, se plantea un incremento a la retención obligatoria, que subiría progresivamente desde 10% a 14% para todos los trabajadores dependientes. La reforma chilena establece un mínimo de años de cotización para comenzar a entregar algunos beneficios específicos, como el bono clase media, que exige 16 años de cotización para las mujeres y 20 años para los hombres.

Edad de Jubilación y Beneficios para Mujeres

- Brasil: Una diferencia clara en la propuesta brasileña es el incremento de la edad mínima de jubilación. Actualmente es de 55 años para las mujeres y 60 para los hombres, pero se pretende aumentar a 62 años para ellas y 65 para ellos. A pesar de que la reforma incluye medidas específicas para grupos como profesores o trabajadores rurales, no introduce ningún beneficio especial para las mujeres.

- Chile: En Chile, la edad de jubilación se mantiene en 60 años para las mujeres y 65 para los hombres. La actual reforma no establece cambios al respecto, pero sí propone ciertos incentivos para que las personas retrasen su edad para pensionarse. Por ejemplo, la iniciativa chilena plantea autorizar a quienes extiendan la edad de pensión de vejez, el retiro de un monto igual al 50% de la diferencia positiva entre el saldo acumulado en las cuentas individuales al momento del retiro y el saldo necesario para financiar la pensión que hubiesen obtenido a la edad legal de pensión. Además, la propuesta chilena sí incluye un aporte adicional orientado a las mujeres.