Acceder a una pensión es un derecho para todas las personas en Chile. La Administradora de Fondos de Pensiones (AFP) ProVida facilita este proceso, ofreciendo diversas modalidades y opciones para garantizar la seguridad económica en la vejez, invalidez o para los beneficiarios en caso de fallecimiento del afiliado. Es crucial entender los requisitos, tipos de pensión y cómo realizar los trámites de manera eficiente.

Tipos de Pensiones y Modalidades

En el sistema de AFP existen varias modalidades de pensión, cada una con su propia forma de financiamiento y administración. Las dos principales son el retiro programado en una AFP y la renta vitalicia en una compañía de seguros de vida. También hay otras dos alternativas que mezclan características de las dos modalidades antes mencionadas: la renta temporal con renta vitalicia diferida y la renta vitalicia inmediata con retiro programado.

Pensión por Vejez

La Pensión de Vejez es el beneficio que reciben las personas afiliadas a las AFP. Es un monto de dinero que se entrega a quienes jubilan y depende de los ahorros personales en la Administradora de Fondos de Pensiones (AFP). Si está próximo a cumplir la edad de jubilación (60 años para mujeres y 65 años para hombres, a menos que pueda hacerlo antes si tiene fondos suficientes en su AFP o a pensionarse por trabajo pesado), debe tener en consideración el monto de dinero que tiene en la cuenta obligatoria de su AFP (Administradora de Fondos de Pensiones) para calcular su pensión.

Modalidades de Pensión por Vejez:

- Retiro Programado: Es una modalidad de Pensión pagada por una AFP. El monto es variable debido a que se recalcula cada año, dependiendo de lo que se haya ahorrado.

- Renta Vitalicia: Es una modalidad de Pensión pagada por una Compañía de Seguros. El monto pactado con la Compañía de Seguros es fijo y vitalicio. La Pensión solo termina con la muerte del beneficiario. Al morir, los beneficiarios recibirán dinero como Pensión de Sobrevivencia, pero no como Herencia.

- Renta Vitalicia Diferida con Retiro Programado: Esta modalidad de Pensión con renta vitalicia diferida implica que primero paga la AFP y después una Compañía de Seguros. La renta temporal se acabará en el tiempo establecido. Una vez terminada, continúa la Renta Vitalicia con la compañía. Al morir, los beneficiarios la recibirán como Pensión de Sobrevivencia.

- Renta Vitalicia Inmediata con Retiro Programado (Modalidad Mixta): Es una modalidad de Pensión Mixta en la cual la AFP y la Compañía de Seguro pagan de forma simultánea. El monto de la AFP se recalcula cada año. El de la compañía es fijo y vitalicio.

Para saber cuál es la opción más conveniente, es esencial conocer las diferentes características de cada modalidad y cómo se ajustan a las necesidades individuales.

Pensión por Invalidez

Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, que es un beneficio mensual y de por vida. En esta categoría, se distingue entre:

- Invalidez Parcial: Se define como una pérdida en la capacidad de trabajo igual o mayor a 50% y menor a 66%. Este dictamen será transitorio por 3 años. Si se es declarado Inválido Parcial, se recibirá durante 3 años una Pensión mensual equivalente al 50% del ingreso base. Si se es pensionado por Invalidez Parcial Transitoria y se trabaja, se cotiza como trabajador activo.

- Invalidez Total: Pérdida en la capacidad de trabajo igual o superior al 66%.

Si se es declarado Inválido Parcial o Total, no existe ningún inconveniente para continuar trabajando.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) se refleja en la Cuenta de Ahorro Obligatorio como Prima Seguro Mujer u Hombre. Si se es trabajador dependiente, es financiado en su totalidad por el empleador; si se es independiente, se debe pagar junto a las cotizaciones obligatorias.

- Con cobertura de SIS, el costo de los exámenes e interconsultas lo cubre este seguro.

- Si la invalidez es parcial y sin cobertura del SIS, se recibirán pensiones mensuales de los ahorros de la cuenta individual.

Pensión de Sobrevivencia

Si se muere antes de la edad legal de Pensión o estando pensionado, se generará una Pensión de Sobrevivencia en el caso de tener beneficiarios de Pensión. Es un derecho para la familia.

Beneficiarios de Pensión de Sobrevivencia:

- Cónyuge: Deben haberse casado al menos 6 meses antes de la fecha de muerte. Si el matrimonio se realizó siendo la persona pensionada por Vejez o Invalidez, éste se debe haber contraído 3 años antes de su muerte. Solo tendrán derecho a Pensión de Sobrevivencia si el fallecimiento de la afiliada ocurre a contar del 1 de octubre de 2008. Se deben proporcionar los siguientes datos: nombre completo, RUT y fecha de nacimiento.

- Conviviente civil: Debe existir un Acuerdo de Unión Civil vigente de al menos un año previo a la muerte. Si éste se realizó siendo la persona pensionada por Vejez o Invalidez, se debe haber contraído 3 años antes de su muerte. Se deben proporcionar los siguientes datos: nombre completo, RUT y fecha de nacimiento.

- Hijas e Hijos: Se deben adjuntar certificados de nacimiento.

- Madre o Padre de hijos sin vínculo matrimonial o AUC: Persona con la que el afiliado tuvo hijos sin haber tenido un vínculo matrimonial o de Acuerdo de Unión Civil. Además, solo si es soltero o viudo y vivía a expensas del afiliado a la fecha de su muerte.

- Padres: Solo tendrán derecho a Pensión de Sobrevivencia si el fallecimiento ocurre a contar del 1° de octubre de 2008.

En el caso de las modalidades de Renta Vitalicia Inmediata con Retiro Programado, el afiliado tiene la posibilidad de solicitar Condiciones Especiales de Cobertura para cubrir a sus beneficiarios en caso de fallecer. Las condiciones son dos: Periodo Garantizado y Cláusula de incremento de porcentaje.

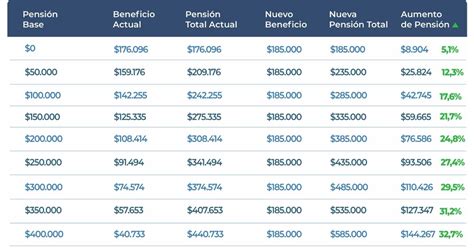

Pensión Garantizada Universal (PGU)

Las personas que no poseen fondos en ningún sistema de previsión, o cuya pensión autofinanciada es baja, podrán acceder a la Pensión Garantizada Universal (PGU), que entrega el Estado. La PGU se reajusta en febrero de cada año, según el IPC. Sí, la PGU reconoce y complementa los ingresos de actuales y futuros pensionados.

Requisitos para acceder a la PGU:

- Tener 65 años o más, sin necesidad de estar pensionados.

- Pertenecer al 90% con menores ingresos del país. Para esto, es indispensable estar registrado en el Registro Social de Hogares (RSH).

- En caso de estar pensionado, tener una pensión menor a $789.139. Quienes tienen ingresos entre $789.139 y $1.252.602 tienen la posibilidad de acceder a una PGU de monto variable.

- Contar con una estimación de pensión autofinanciada menor a la pensión superior ($1 millón, aprox.).

Quienes tengan una Pensión o ingresos inferiores a $789.139 mensuales, recibirán el monto máximo de $231.732 para personas menores de 82 años. El monto que se recibirá de PGU dependerá de la pensión autofinanciada que se reciba. Si además del beneficio de la PGU se tiene una parte de la pensión autofinanciada con ahorros propios o por cualquier otro concepto, entonces se recibirán dos pagos. Por normativa, se seguirá descontando el 7% de salud, lo que permite seguir obteniendo los beneficios del sistema de salud actual.

Incompatibilidad con PGU:

- Actualmente, si se es pensionado de DIPRECA o CAPREDENA no se puede recibir la PGU.

- La PGU es para mayores de 65 años. Sin embargo, existe el Aporte Previsional Solidario por Invalidez (APSI), el cual está destinado para menores de 18 años con discapacidad mental, física y/o sensorial severa que pertenezcan al 60% de la población más vulnerable.

Pensión de Vejez Anticipada por Trabajo Pesado

Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, llamada pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida.

Pensión Anticipada para Enfermos Terminales

Durante este período, de forma exclusiva y preferencial, podrán optar a la pensión anticipada para enfermos terminales: los afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud Nº 4, solo por cuidados paliativos en cáncer avanzado; y a su vez, para un grupo de diagnósticos específicos por cuidados paliativos en cáncer avanzado. En esta etapa transitoria, este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.

Conoce el retiro anticipado de pensiones por enfermedad terminal en Chile

Proceso de Solicitud de Pensión en ProVida

En ProVida, el objetivo es que la solicitud sea ágil y segura. Por eso, se puede solicitar la Pensión por videollamada o preingresar la solicitud en el formulario.

Requisitos Generales para la Solicitud:

- RUT.

- Fecha de nacimiento.

- Número de contacto.

- Datos bancarios.

Si se ingresa la solicitud en nombre del afiliado, se debe indicar en el formulario. En algunos casos se necesitará más información y un ejecutivo se pondrá en contacto.

Pasos Clave del Trámite:

- Inicio de la Solicitud y Declaración de Beneficiarios: Una vez que la AFP recibe del afiliado la solicitud de obtener su Certificado de Saldo, la AFP debe calcular la totalidad de los fondos que tiene la persona. Si se cumplen los requisitos, se puede ingresar la solicitud por videollamada con la ayuda de un ejecutivo o preingresar en el formulario. Agenda el día y hora que más te convenga. Completa el formulario y se recibirá novedades del trámite entre 1 a 5 días hábiles. Además, junto con la solicitud se debe realizar la Declaración de Beneficiarios, para lo cual se debe adjuntar certificados de nacimiento de los hijos e hijas, y si es el caso, adjuntar el certificado de matrimonio o de Acuerdo de Unión Civil.

- Emisión del Certificado de Saldo y Envío al SCOMP: La AFP es la encargada de emitir el Certificado de Saldo y, paralelamente, enviar esa información al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP). La AFP debe calcular la totalidad de los fondos que tiene la persona y luego de traspasar toda la información al documento, procede a enviarlo a la dirección postal de la persona (generalmente el domicilio).

- Ofertas de Pensión: Efectuado lo anterior, en un plazo máximo de 3 días hábiles las AFP y las compañías de seguros deben ingresar al SCOMP las propuestas de pensión que han diseñado para la persona que inició la consulta, de acuerdo a los fondos que tiene para financiar su jubilación. En 8 días hábiles, se recibirá un "Certificado de Ofertas" con los montos de Pensión.

- Emisión y Envío del Certificado de Ofertas: Con todos esos antecedentes, el SCOMP procede a emitir un Certificado de Ofertas que contiene las distintas alternativas de pensión que puede obtener la persona, según las cuatro modalidades vigentes. El Certificado de Ofertas de Pensión que emite el SCOMP será remitido al afiliado o afiliada que inició la consulta solo mediante carta certificada a su dirección postal (domicilio).

- Aceptación o Rechazo de Ofertas: Se puede aceptar alguna de las ofertas para pensionarse o rechazarlas. Se tiene la opción de no aceptar ninguna oferta.

Importante: Los afiliados pueden realizar el trámite de pensión de manera directa y es absolutamente gratuito. Se puede dar un poder notarial a otra persona para que haga el trámite.

Casos Específicos:

- Empleados públicos: Deben presentar certificado que los acredite.

- Urgencia por SIS en riesgo: Si la cobertura del SIS está en riesgo, se debe hacer la solicitud con urgencia. La Comisión Médica se contactará y dará el día, la hora y el lugar al que se asistirá para la evaluación.

Consideraciones Adicionales

Cotizaciones al Día

Es muy importante que las personas revisen con frecuencia que sus cotizaciones previsionales obligatorias se encuentren al día en sus cuentas de capitalización individual en la AFP. Si se trabaja con contrato, se debe comunicar al empleador la voluntad de iniciar la jubilación. Se recomienda verificar que el pago de las cotizaciones y seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones que sean necesarias para la cobranza y recaudación de los fondos que se deban.

Si el empleador no ha pagado las cotizaciones, ProVida realizará gestiones para que estas situaciones se resuelvan a la brevedad. Primero, se notificará al empleador que no se ha recibido el pago.

Cobro de la Pensión

Se elige cómo cobrar la Pensión. Se sugiere recibirla en una cuenta bancaria a nombre del afiliado para mayor comodidad y seguridad. Si se cobra la pensión en el Instituto de Previsión Social (IPS), se puede solicitar un pago a la CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales tienen agendamiento online. Además, se puede modificar la forma de pago.

Trabajar Estando Pensionado

Si se es declarado Inválido Parcial o Total, no existe ningún inconveniente para continuar trabajando. También es posible optar a la PGU y seguir trabajando, ya que tener más de 65 años es un requisito y no hay impedimento respecto a trabajar, ni es requisito estar pensionado.

Pensión en el Extranjero

Sí, se puede tramitar y recibir la Pensión en el extranjero siempre y cuando el país en el que se viva tenga un Convenio Bilateral con Chile.

Excedentes de Libre Disposición

Se producen cuando los aportes realizados en la Cuenta Obligatoria sobrepasan los porcentajes legales (más de 0,15 UF). Para saber si se tienen excesos y solicitar el retiro de los excedentes de libre disposición, se debe contactar a ProVida al 600 201 0150. En algunos casos, se podría acceder al Excedente de Libre Disposición.

Fondos de la AFP al Fallecer

Si se pensionó en una AFP, los ahorros se pagarán a los beneficiarios como Pensión de Sobrevivencia. Si no se tienen beneficiarios, se entregarán en un solo pago a los herederos, y en último caso si no se tienen, se pagarán al estado, como último heredero de todos los Chilenos, según indica la ley. La AFP nunca se quedará con el dinero.

Consultar Liquidaciones de Pago

Se puede acceder a la Sucursal Virtual con el RUT y Clave de Acceso. Luego, se podrá ver “RESUMEN DE MI PENSIÓN” y al costado derecho, un menú donde dice “Quiero”. Al seleccionarlo, se elige “Historial de Pagos de Pensión” y se descargan las liquidaciones de pago del periodo que se necesite.

Sanciones por Datos Falsos

Si se dieron datos o antecedentes falsos, incompletos o erróneos intencionadamente, se será sancionado con la pena establecida en el artículo 467 del Código Penal. Además, se deberá restituir al IPS las sumas indebidamente percibidas.

Suspensión de la PGU

La PGU se suspenderá si el beneficiario no la cobra durante 6 meses continuos.