El sistema previsional chileno contempla mecanismos de protección esenciales para los trabajadores y sus familias frente a situaciones de invalidez o fallecimiento. Uno de estos es el Seguro de Invalidez y Sobrevivencia (SIS), el cual establece un marco de cobertura y, crucialmente, un límite de edad para su protección.

¿Qué es el Seguro de Invalidez y Sobrevivencia (SIS)?

Si cotizas en una AFP, estás protegido por el Seguro de Invalidez y Sobrevivencia (SIS) con importantes beneficios para ti y tu familia. El SIS es obligatorio y se financia con una prima (o comisión mensual), que se paga a la AFP durante toda tu vida activa como trabajador, en un porcentaje sobre tu remuneración. Este seguro es diferente al que cubre Accidentes y Enfermedades Laborales.

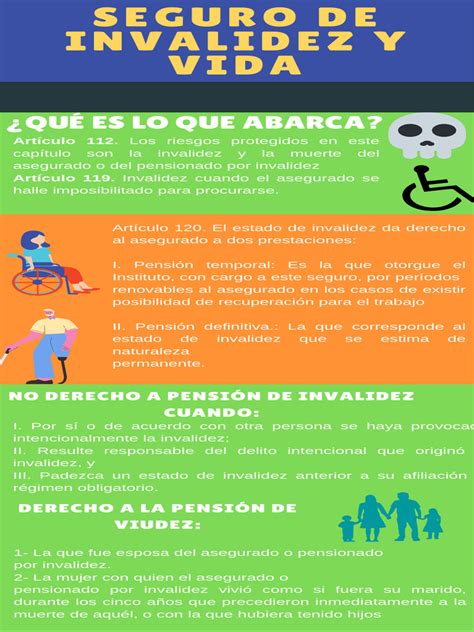

El principal beneficio que entrega el SIS es un monto asegurado de pensión en caso de que te encuentres incapacitado de trabajar (de forma permanente o temporal) debido a un accidente o enfermedad. Asimismo, proporciona un monto asegurado de pensión para tu familia si falleces.

Cobertura del SIS y el Límite de Edad

¿Quiénes están cubiertos por el SIS?

El SIS cubre a los afiliados dependientes, independientes y voluntarios. En el caso de los trabajadores dependientes, el SIS lo paga el empleador todos los meses junto con la cotización obligatoria, lo que significa que no tiene costo para el empleado. Los afiliados independientes y voluntarios, por su parte, deben pagarlo cada vez que cotizan.

Para los trabajadores dependientes, el SIS entrega cobertura hasta 12 meses después de perder el trabajo, con el único requisito de tener al menos 6 cotizaciones previas a quedar cesante.

Si eres trabajador independiente o afiliado voluntario, el único requisito para que tu familia reciba la pensión es que hayas cotizado el mes anterior a la declaración de invalidez o deceso. La calificación como inválido y el grado de invalidez deberá ser definido por una Comisión Médica, la cual depende de la Superintendencia de Pensiones.

El Tope de Edad para la Protección del SIS

Un aspecto fundamental del SIS es su duración en cuanto a la edad del afiliado. Hombres y mujeres están bajo la protección del SIS hasta los 65 años, siempre y cuando no se encuentren pensionados en una AFP.

Las personas afiliadas menores de 65 años, sean hombres o mujeres (las mujeres deben haber optado a continuar cotizando el Seguro de Invalidez y Sobrevivencia), quienes a consecuencia de enfermedad o debilitamiento de sus fuerzas físicas o intelectuales, sufran un menoscabo permanente de su capacidad de trabajo, podrán acceder a la pensión de invalidez.

El Proceso para la Declaración y Solicitud de Invalidez

Rol de la Comisión Médica

Cuando una solicitud de pensión de invalidez se considera fundada, la respectiva Comisión Médica Regional (CMR) cita a la persona solicitante a una entrevista preliminar. Durante esta entrevista, se le hace entrega de las órdenes para los exámenes e interconsultas médicas de las especialidades que correspondan, de acuerdo con los impedimentos que la afiliada o el afiliado declare.

Si una persona cuenta con exámenes o informes de su médico tratante, al momento de firmar la solicitud de pensión de invalidez puede presentar esos documentos en la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada, pero no es obligación.

Una vez que se tienen los resultados de los exámenes e interconsultas médicas correspondientes, la CMR determina si el impedimento o enfermedad que invoca la afiliada o el afiliado es:

- Objetivo.

- Demostrable.

- Que se encuentren agotadas las terapias médicas o quirúrgicas accesibles.

- Que se ha cumplido el período de observación post tratamiento indicado en las Normas de Evaluación.

Es importante tener presente que si una Comisión Médica emite la declaración de invalidez de una cotizante o un cotizante, esa declaración no implica que se le haya otorgado o que se le otorgue una pensión de invalidez a la persona.

Tipos de Invalidez y sus Características

Con la determinación del grado de invalidez, la CMR emite un primer dictamen que otorga una primera pensión de invalidez que puede ser total o parcial. Una persona puede ser calificada con un grado de invalidez parcial o total:

- Invalidez Total: Corresponde a una pérdida en la capacidad de trabajo superior a 66,6%. En este caso, el dictamen tendrá el carácter de definitivo, y no se requiere acudir a una nueva evaluación.

- Invalidez Parcial: Corresponde a una pérdida de capacidad de trabajo igual o mayor al 50% e inferior al 66,6%.

El primer dictamen de Pensión de Invalidez Parcial es de carácter transitorio y dura 3 años. Al terminar este periodo, se efectúa una reevaluación de la invalidez que afecta al trabajador, pudiendo ser confirmada pasando a ser definitiva.

Sí, una persona que ha sido declarada con invalidez puede seguir trabajando.

Financiamiento de la Pensión de Invalidez

Ante un evento que requiera la cobertura del SIS, el afiliado debe iniciar el procedimiento en la sucursal más cercana de su AFP. En primer lugar, la AFP emite el Certificado de Saldo (que detalla los fondos disponibles en sus cuentas de capitalización individual) y calcula su Ingreso Base, que tiene un tope máximo fijado cada año. A enero de 2025, el tope del Ingreso Base equivale a UF 87,8 (aproximadamente $3.430.821).

El SIS cubre el Aporte Adicional requerido para completar el monto que permita financiar tu pensión de invalidez, cuando el saldo en tus cuentas no son suficientes. Este aporte adicional es abonado en tu cuenta obligatoria.

Dependiendo del tipo de invalidez indicado en el dictamen de la Comisión Médica, se determina el financiamiento de la pensión y su monto:

- Invalidez Total: El SIS cubre el Aporte Adicional. Puedes optar por alguna de las siguientes modalidades de pensión: Retiro Programado, Renta Vitalicia inmediata, Renta Vitalicia diferida o Renta Vitalicia inmediata con Retiro Programado.

- Invalidez Parcial: Si el dictamen indica que tu invalidez es parcial, recibirás un 50% de tu renta promedio de los últimos 10 años (o Ingreso Base).

- Invalidez Parcial Transitoria (1er. dictamen): El monto de tu pensión se financia con el SIS (cuando estás bajo su cobertura); en caso contrario, se descuenta de tu cuenta de ahorro previsional obligatoria.

- Invalidez Parcial Definitiva (2do. Dictamen): Si los saldos en tu cuenta de ahorro obligatoria más el Bono de Reconocimiento reajustado (si corresponde) no son suficientes para cubrir el monto de tu pensión, el Aporte Adicional es financiado por el SIS (solo si te encuentras bajo su cobertura). Solo en este segundo caso, puedes optar por alguna de las modalidades de pensión mencionadas para invalidez total.

Transcurridos los tres años desde que se emitió el primer dictamen, la persona afiliada es citada por su Administradora a reevaluación. En esa reevaluación, la comisión médica revisará la evolución de los impedimentos que originaron la pensión de invalidez parcial y, de acuerdo con esa revisión, en un nuevo y segundo dictamen resolverá si confirma o rechaza la invalidez. Si se determina que el pensionado presenta una pérdida de capacidad de trabajo menor al 50%, el afiliado pasa a ser activo. Si se acepta la invalidez en forma total o parcial, la AFP entregará al pensionado el Certificado de Saldo, para que ejerza el derecho a optar por la modalidad de su Pensión Definitiva de Invalidez suscribiendo la Selección de Modalidad.

La legislación también precisa que si se trata de una invalidez parcial, posteriormente, con el paso del tiempo, la pensionada o el pensionado tiene derecho a solicitar otra reevaluación de su invalidez si es que sus impedimentos han progresado.

Apelaciones

El plazo para presentar la apelación ante la Comisión Médica Central (CMC) es de hasta cinco días hábiles desde la notificación de la resolución que contiene el dictamen. Las personas pueden presentar el reclamo ante la CMC dentro del plazo de 15 días hábiles desde su notificación. A su vez, la CMC debe pronunciarse dentro de un plazo de 10 días hábiles desde la recepción del reclamo.

Pensión Básica Solidaria de Invalidez (PBSI)

La Pensión Básica Solidaria de Invalidez (PBSI) es otro beneficio disponible. Para solicitar la PBSI no necesitas tener declarada tu invalidez ante una comisión médica. Puedes solicitar la PBSI en el sitio web, por videoatención y en las sucursales ChileAtiende. Los titulares de PBSI pueden ser beneficiarios de Asignación Familiar solo respecto de los descendientes que vivan a su cargo y que cumplan los requisitos para ser causantes del sistema.

El Instituto de Previsión Social (IPS) interviene en el caso de las personas solicitantes de PBSI, siendo los exámenes de cargo del IPS en las proporciones que correspondan.

Respecto al límite de edad, recibirás la pensión hasta el último día del mes en que cumplas 65 años. Si tienes dudas, puedes llamar al call center ChileAtiende 101 o al +56 4 4236 20 00 (si estás en el extranjero).

Funcionamiento del SIS en Caso de Fallecimiento

El SIS también protege a los beneficiarios en caso de fallecimiento del afiliado. Cubre el Aporte Adicional requerido para completar el monto que permita financiar la Pensión de Sobrevivencia a todos tus beneficiarios, cuando el saldo en tus cuentas no son suficientes. Este monto es abonado en tu cuenta obligatoria.

Para activarlo, los beneficiarios deben presentar el Certificado de Defunción y suscribir los formularios de: “Solicitud de Pensión” y “Declaración de Beneficiarios” ante un representante autorizado de la AFP. La solicitud será aprobada después de verificar todos los documentos.

Novedades en el Financiamiento del SIS

En el marco de la reforma previsional, se prevén cambios en el financiamiento del SIS. Se ha establecido que el 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social, a contar de agosto de 2027.