Cuando te acercas a la etapa de jubilación, es crucial conocer los tipos de pensiones en Chile para tomar la mejor decisión sobre tu futuro financiero. La elección de la modalidad de pensión es una decisión personal que influirá directamente en tu bienestar, y no hay una única respuesta correcta, ya que todo depende de tu situación financiera, familiar y tus prioridades.

Los trabajadores pueden ingresar la solicitud de pensión a través del Instituto de Previsión Social (IPS) o directamente en la AFP a la que están afiliados. El trámite se puede realizar durante todo el año en las sucursales de la Administradora de Fondos de Pensiones (AFP) y las oficinas ChileAtiende. Para pensionarse, el afiliado debe presentar en la administradora de fondos de pensiones (AFP) su cédula nacional de identidad y realizar la solicitud de pensión, junto a la declaración de beneficiarios.

La AFP deberá calcular el saldo efectivo de la cuenta de capitalización individual y emitir el certificado de saldo dentro de los 10 días hábiles siguientes. Si la respuesta al requerimiento es positiva, la AFP entregará al afiliado el certificado de saldo para dar inicio a la selección de la modalidad de pago. Posteriormente, la AFP envía la información al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión).

No es obligatorio pensionarse al cumplir la edad legal. Las personas interesadas pueden pensionarse en forma anticipada (antes de cumplir el requisito de edad), siempre y cuando logren financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y las rentas declaradas. Para complementar la pensión, los ahorros pueden realizarse en una Cuenta de Ahorro Voluntario o Cuenta 2, una Cuenta de Ahorro Previsional Voluntario (APV) y mediante Depósitos Convenidos.

Modalidades de Pensión en Chile

En Chile, tienes cuatro opciones principales al momento de elegir tu modalidad de pensión:

- Retiro Programado

- Renta Vitalicia Inmediata

- Renta Temporal con Renta Vitalicia Diferida

- Renta Vitalicia Inmediata con Retiro Programado

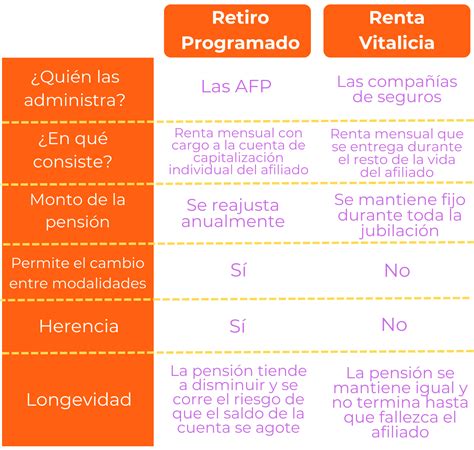

1. Retiro Programado

El Retiro Programado es una modalidad que te permite mantener la propiedad de tus fondos y seguir "rentabilizándolos" en tu cuenta administrada por la AFP. El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida de la afiliada o el afiliado y/o de sus beneficiarias y beneficiarios, además de la tasa de interés técnica para retiros programados.

Si al jubilarte tu pensión no será tu única fuente de ingresos o no le temes a las variaciones del mercado, esta puede ser una opción atractiva porque sigues siendo el dueño de tus fondos. La entidad encargada de pagar tu pensión es la AFP, y no existen requisitos de saldo para optar por esta modalidad.

¿Qué pasa en caso de fallecimiento? Si falleces y aún queda saldo en tu Cuenta de Capitalización Individual, este se destina al pago de pensiones de sobrevivencia para tus beneficiarios legales.

2. Renta Vitalicia Inmediata

La Renta Vitalicia es una modalidad de pensión que te garantiza un pago fijo mensual en UF, de por vida, sin importar si el mercado sube o baja, lo que entrega estabilidad. En esta modalidad, la AFP traspasa a la Compañía de Seguros de Vida (CSV) los fondos previsionales del afiliado para financiar la pensión contratada. La persona afiliada puede optar por una renta vitalicia solo si su pensión es mayor o igual a 3 Unidades de Fomento (UF).

Con la reforma de pensiones de 2025, el requisito para acceder a una Renta Vitalicia es tener un saldo suficiente para financiar una pensión de al menos 2 UF mensuales (aproximadamente $80.000). La Compañía de Seguros de Vida con la que contrataste tu Renta Vitalicia es la encargada de pagar tu pensión.

¿Qué pasa en caso de fallecimiento? Si tienes beneficiarios legales (como cónyuge, conviviente civil, hijos menores de edad o hasta 24 años si estudian, o hijos inválidos, entre otros), ellos recibirán la Pensión de Sobrevivencia. Si no tienes beneficiarios de pensión, los fondos no se heredan.

Condiciones Especiales de Cobertura para Pensiones de Sobrevivencia

Para mejorar la situación de beneficiarios de pensión de sobrevivencia, en caso de fallecimiento, la legislación establece Condiciones Especiales de Cobertura para la Renta Vitalicia:

- Período Garantizado: Si el afiliado fallece antes del término del período garantizado, la Compañía de Seguros de Vida (CSV) garantiza el pago del 100% de la pensión contratada, distribuida entre sus beneficiarios legales, por todo el tiempo remanente.

- Cláusula de Incremento de Porcentaje: Al fallecimiento del afiliado, la CSV pagará a su cónyuge y demás beneficiarios el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para beneficiarios de pensión de sobrevivencia.

3. Renta Temporal con Renta Vitalicia Diferida

En esta modalidad, el afiliado contrata con una Compañía de Seguros de Vida (CSV) el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura. Se deja en la cuenta individual de la administradora de fondos de pensiones (AFP) un saldo para una renta temporal, por el período que abarca entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida.

Comienzas recibiendo una Renta Temporal mensual desde tu AFP, por un período definido por ti. Al finalizar ese período, se activa la Renta Vitalicia, con pagos fijos mensuales en UF, garantizados de por vida por una Compañía de Seguros. Esta opción es atractiva porque entrega un ingreso inicial más alto, útil si necesitas más recursos en los primeros años de jubilación, y luego asegura estabilidad y certeza con la Renta Vitalicia.

Tu AFP paga la Renta Temporal. El monto de tu pensión debe permitir financiar una Renta Vitalicia igual o superior a 2 UF mensuales, según lo establece la reforma de 2025. Una parte queda en tu Cuenta Individual para pagar la Renta Temporal, y la otra parte se traspasa de inmediato a la Compañía de Seguros, que adquiere desde ese momento la obligación contractual de pagar tu Renta Vitalicia futura.

3.8 Modalidades de Pensión: Rentas temporales con rentas vitalicias diferidas

4. Renta Vitalicia Inmediata con Retiro Programado

En esta modalidad, divides tus fondos en dos: una parte se destina a una Renta Vitalicia, que garantiza un monto fijo en UF de por vida, y otra permanece en tu cuenta de ahorro para la pensión administrada por tu AFP para financiar una pensión bajo la modalidad de Retiro Programado, que sigue generando rentabilidad.

Tu pensión mensual se compondrá de ambos montos. Es una opción atractiva porque combinas la seguridad de un ingreso fijo con la libertad de mantener la propiedad de parte de tus fondos, los que, además, siguen rentando. Si cambian tus necesidades, además, puedes contratar otra Renta Vitalicia con los fondos que financian tu Retiro Programado.

Al ser una modalidad dual, la AFP paga tu Retiro Programado y la Compañía de Seguros, tu Renta Vitalicia. En el caso de fallecer, los ahorros que aún son de tu propiedad y están financiando tu Retiro Programado son heredables.

Pensión de Sobrevivencia

Al hablar sobre los tipos de pensiones en Chile, se debe agregar la Pensión de Sobrevivencia, que se entrega a tus beneficiarios legales en el caso de que fallezcas, ya sea que estuvieras activo o pensionado. Inicialmente, durante un período temporal, tu pensión se financia con los ahorros de tu cuenta individual.

Consideraciones Adicionales para la Jubilación

Proyectar tu pensión en diferentes escenarios te permitirá visualizar cuánto podrías recibir según la modalidad que elijas. Si valoras la flexibilidad y mantener el control sobre tus ahorros, podrías inclinarte por opciones como el Retiro Programado. Si aún estás en etapa activa, considera seguir cotizando y sumar ahorro voluntario.

Consulta cuánto tienes en tu Cuenta de Capitalización Individual y si cuentas con Ahorro Previsional Voluntario (APV) o Depósitos Convenidos. Estos ahorros pueden complementar significativamente tu pensión y asegurar un mejor futuro.