La discapacidad es una realidad que afecta a una parte significativa de la población mundial, con implicaciones profundas en el desarrollo socioeconómico de los individuos y los países. La forma en que cada nación aborda la medición de la tasa de invalidez, la concesión de beneficios y la inclusión social de las personas con discapacidad varía considerablemente, reflejando distintas filosofías y capacidades.

Prevalencia Global de la Discapacidad y sus Consecuencias Socioeconómicas

Actualmente, el 15 % de la población mundial, es decir, 1000 millones de personas, sufren algún tipo de discapacidad. La prevalencia de la discapacidad es mayor en los países en desarrollo, donde los desafíos socioeconómicos son más pronunciados. Las personas con discapacidad tienen más probabilidades de experimentar resultados socioeconómicos adversos, como menos educación, resultados de salud más deficientes, menores niveles de empleo y mayores tasas de pobreza.

Interrelación entre Discapacidad y Pobreza

La pobreza puede aumentar el riesgo de sufrir una discapacidad a través de la malnutrición, el acceso inadecuado a educación y atención de salud, condiciones laborales inseguras, un ambiente contaminado y la falta de acceso a agua potable y saneamiento. A su vez, la discapacidad también puede aumentar el riesgo de pobreza por la falta de oportunidades de empleo y educación, los salarios más bajos y el mayor costo de vida que supone vivir con una discapacidad.

Obstáculos a la Inclusión

Entre los obstáculos a la plena inclusión social y económica de las personas con discapacidad se encuentran:

- Entornos físicos y transporte inaccesibles.

- La falta de disponibilidad de dispositivos y tecnologías de apoyo.

- Medios de comunicación no adaptados.

- Deficiencias en la prestación de servicios.

- Prejuicios y estigmas discriminatorios en la sociedad.

Marco Normativo Internacional para la Inclusión de la Discapacidad

Cada vez es mayor la conciencia mundial sobre el desarrollo inclusivo de personas con discapacidad. La Convención de las Naciones Unidas sobre los Derechos de las Personas con Discapacidad (CPRD), ratificada por 185 países, promueve la plena integración de este grupo en la sociedad. Este documento se refiere específicamente a la importancia del desarrollo internacional en la protección de los derechos de las personas con discapacidad.

La Agenda 2030 para el Desarrollo Sostenible establece claramente que la discapacidad no puede ser un motivo ni criterio para privar a las personas del acceso a programas de desarrollo y el ejercicio de los derechos humanos. El marco de los Objetivos de Desarrollo Sostenible (ODS) contiene siete metas referidas explícitamente a las personas con discapacidad y otras seis que se focalizan en las personas en situaciones vulnerables, entre ellas las personas con discapacidad.

Impacto de la COVID-19 en Personas con Discapacidad

Los impactos considerables de la COVID-19 siguen afectando a las personas con discapacidad, incluso a nivel de consideraciones relacionadas con los sectores de la salud, la educación y el transporte.

Salud y Accesibilidad de la Información

En el ámbito de la salud, muchas personas con discapacidad tienen necesidades sanitarias subyacentes adicionales que las hacen especialmente vulnerables a los síntomas graves de la COVID-19 si la contraen. Las personas con discapacidad también corrieron un mayor riesgo de contraer el virus porque la información sobre la enfermedad, incluidos los síntomas y las formas de prevención, no se proporcionó normalmente en formatos accesibles como materiales impresos en braille, interpretación de lenguaje de señas, subtítulos, contenidos audibles y materiales gráficos.

Educación y Cierre de Escuelas

Debido al cierre generalizado de las escuelas, los niños con discapacidad no tuvieron acceso a servicios básicos, como programas de alimentación, tecnologías de asistencia, personal de apoyo, programas de recreación, actividades extracurriculares y programas de agua, saneamiento e higiene.

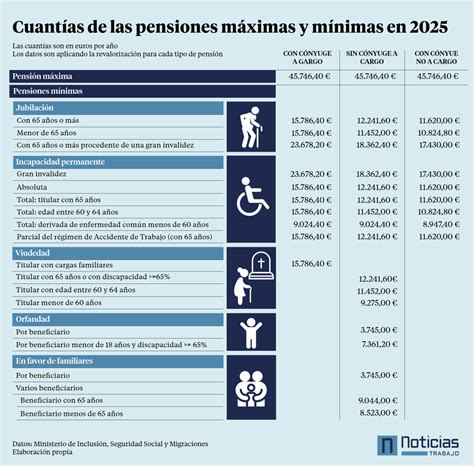

Sistemas de Prestaciones por Invalidez en la Unión Europea

La forma de calcular las prestaciones de invalidez en la Unión Europea varía de un país a otro. Algunos países aplican una lógica basada en el riesgo, conocida como legislación de tipo A. En estos países, se tiene derecho a la misma pensión con independencia de los períodos de seguro, pero es indispensable estar asegurado en el momento de quedar inválido.

Todos los demás países aplican un método de prorrateo, denominado legislación de tipo B. Esto significa que la pensión de invalidez se calcula en función de la duración del período de seguro en cada país: cuanto más tiempo se haya estado asegurado antes de quedar inválido, mayor será la cuantía de la pensión.

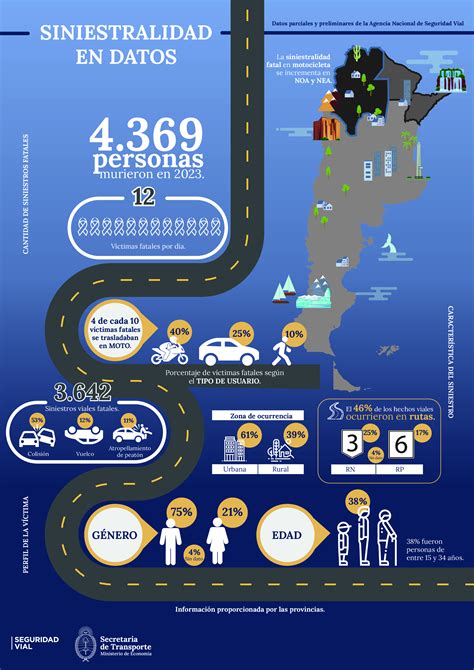

Análisis del Seguro de Invalidez y Sobrevivencia (SIS) en Chile

La Superintendencia de Pensiones (SP) de Chile ha publicado un informe anual sobre cobertura y siniestralidad del Seguro de Invalidez y Sobrevivencia (SIS). Este informe presenta un análisis de la cobertura del seguro y de los siniestros cubiertos por el SIS durante el año 2016, basándose en tres indicadores clave: la cobertura del seguro de los afiliados al sistema; las tasas de siniestralidad de los afiliados, tanto del sistema completo como del subconjunto de aquellos que están cubiertos por el seguro; y las tasas de cobertura de los afiliados siniestrados.

Cobertura y Tasas de Siniestralidad

A diciembre del año 2016, más de 6,5 millones de afiliados al sistema se encontraban cubiertos por el SIS, lo que corresponde al 64% de los afiliados del mes. En relación con el rango etario de los afiliados cubiertos, la tasa de cobertura más alta se alcanza en los afiliados entre 25 y 35 años, con un 70% de cobertura, mientras que los afiliados entre 60 y 65 años registran la menor cobertura, con una tasa de 56%.

Los afiliados de AFP Cuprum tuvieron la más alta tasa de cobertura, alcanzando un 80% de sus afiliados, mientras que las demás AFP presentaron tasas de cobertura cercanas a un 60%. Durante el año 2016, cerca de 16.000 afiliados al sistema se pensionaron por invalidez y alrededor de 14.500 afiliados no pensionados fallecieron.

La tasa de siniestralidad del sistema fue de 1,43 fallecimientos por cada mil afiliados no pensionados y de 1,57 inválidos por cada mil afiliados. Las tasas de siniestralidad, tanto de fallecimiento como de invalidez, son crecientes con la edad. Por su parte, las tasas desagregadas por AFP muestran diferencias dadas por la composición de los afiliados. La tasa de siniestralidad de fallecimientos de la AFP con mayor tasa fue 4 veces superior a la tasa de siniestralidad de la AFP con la tasa más baja.

El Sistema de Pensiones por Invalidez en Argentina: Evolución y Desafíos

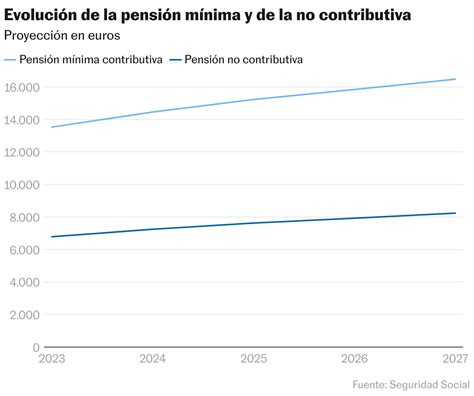

En Argentina, el sistema de pensiones por invalidez ha experimentado un crecimiento notable. De acuerdo con datos del Boletín Estadístico de la Seguridad Social, en diciembre de 2007 se otorgaron 230.847 pensiones por invalidez, mientras que en marzo de 2018 estos beneficios llegaron a 1.064.282 personas.

Actualmente, casi 1,2 millones de personas en Argentina cobran una pensión no contributiva por invalidez. En 2001, eran 76.000. En poco más de dos décadas, el sistema se multiplicó por 16: pasó de cubrir al 0,2 % de la población a más del 2,4 %. En algunas provincias del norte, estas pensiones alcanzan al 8 % de la población, y en ciertos municipios superan el 30 %.

Expansión sin Controles Claros

No hubo una emergencia sanitaria ni un cambio demográfico que justifique ese crecimiento. Los números muestran un sistema que se expandió sin controles claros, con criterios que muchas veces respondieron más a decisiones políticas que a necesidades reales. Este manejo arbitrario tuvo consecuencias: mientras algunos accedieron al beneficio sin cumplir los requisitos, muchas personas con discapacidad real quedaron fuera o con beneficios que no alcanzan. El resultado es un sistema costoso, desigual y que no siempre llega a quienes más lo necesitan.

Requisitos y Acceso al Sistema

La pensión no contributiva por invalidez está pensada para personas con discapacidad que no tienen los aportes suficientes para jubilarse por invalidez y tampoco cuentan con ingresos, bienes o ayuda familiar que les permita mantenerse. Para solicitarla, hay que presentar un Certificado Médico Oficial expedido por un hospital público, donde debe constar una incapacidad superior al 66%, y realizar el trámite en Anses. A diferencia de otras prestaciones, esta pensión sí permite trabajar en blanco, ya sea como empleado o monotributista, siempre que los ingresos no superen ciertos límites.

Disparidades Provinciales y Certificado Único de Discapacidad (CUD)

En los últimos años, el sistema creció de forma rápida y muy desigual según la provincia. Mientras en la Ciudad de Buenos Aires hay 8 pensiones por cada 1.000 habitantes, en Chaco hay 86 por cada mil habitantes. En provincias como Tucumán, Salta o Catamarca, las tasas están entre 35 y 45. Un dato preocupante es que, en varias provincias del norte, hay más pensiones otorgadas que personas con Certificado Único de Discapacidad (CUD), un documento oficial que valida esa condición. Esto sugiere que los mecanismos aplicados fueron muy permeables a las irregularidades.

Auditorías y Desafíos de Gestión

Frente a indicios de irregularidades en el otorgamiento de pensiones por invalidez, resulta razonable que el Estado impulse auditorías para revisar el padrón. Estas instancias permiten corregir errores, prevenir abusos y asegurar que los recursos lleguen a quienes realmente los necesitan. Sin embargo, la ejecución del proceso de revisión en 2024 enfrentó serias dificultades. La agencia encargada (Andis) implementó el plan con herramientas poco precisas: las citaciones se enviaron de forma masiva, sin priorizar casos según riesgo o antecedentes. Esto generó demoras, largas esperas en oficinas no preparadas para la demanda y, en algunos casos, la suspensión automática del beneficio sin una evaluación médica actualizada. Ante estos problemas, el operativo fue suspendido.

Como consecuencia, las pensiones otorgadas sin respaldo adecuado no fueron revisadas, y al mismo tiempo, personas con discapacidad real enfrentaron trámites engorrosos o interrupciones en sus ingresos sin una justificación clara. El costo fiscal del sistema supera los mil millones de dólares anuales, pero más allá de lo económico, el impacto se siente en la confianza social. La falta de controles eficaces y procedimientos bien diseñados debilita la legitimidad del sistema y genera incertidumbre en quienes dependen de él. El desafío no es solo financiero, sino también de gestión. Mejorar el uso de los recursos requiere no solo recortes, sino capacidades técnicas, planificación y herramientas adecuadas para aplicar las políticas con equidad y precisión. La experiencia con la auditoría muestra que, si no se avanza en ese sentido, es difícil lograr resultados sostenibles.

Comparaciones Internacionales de Sistemas de Pensiones

En Chile, el Pilar Solidario, focalizado en el 60% de la población más vulnerable, alcanza al 16% del salario promedio bruto. El caso de la PGU (Pensión Garantizada Universal), un 80% de los pensionados con jubilaciones hasta $ 630 mil el beneficio es completo. Para el resto, hasta el 90% de los pensionados (que reciben pensiones entre $ 630 mil y $ 1 millón), entrega una PGU proporcional al monto de la pensión autofinanciada.

Según la OCDE, casi todos los miembros de la organización entregan beneficios sujetos a focalización, aunque la multiplicidad de programas existentes dificulta la comparación. En algunos casos, los beneficios bajo estos esquemas son adicionales. Según el informe de la OCDE, las pensiones básicas no contributivas, como la de residencia, pueden llegar a un máximo del 40% de los salarios promedio, como en Nueva Zelanda. En Grecia, Holanda y Nueva Zelanda, no reciben beneficio los pensionados que están en el nivel más alto del valor de la pensión no contributiva.

Nueva Zelanda cuenta con un pilar básico similar a la PGU, universal, financiado con impuestos generales y no depende de los ingresos del trabajador. El segundo pilar complementa hasta un promedio de 25% de cotización. Teóricamente, si se aplica la tasa de cotización y edad de retiro legal chilenos a Holanda, su pensión sería menor. Y si Holanda utilizara la contribución definida, tendría pensiones mucho más altas.