En Chile, el sistema de pensiones se articula a través de las Administradoras de Fondos de Pensiones (AFP), entidades encargadas de gestionar las cotizaciones de sus afiliados. Cada AFP dispone de cuentas de capitalización individual, en las cuales se imputan las cotizaciones periódicas de los afiliados, que a su vez se invierten para obtener una rentabilidad. Por esta labor de administración, las AFP están facultadas a cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados.

¿Qué son las Cotizaciones Previsionales Obligatorias?

Las cotizaciones previsionales obligatorias son aportes mensuales calculados como un porcentaje de la renta imponible de los trabajadores, tanto dependientes como independientes, con un tope imponible. Estos aportes se destinan a la cuenta obligatoria como ahorro previsional orientado a la futura pensión.

Componentes de la Cotización Obligatoria

Ahorro Previsional Obligatorio para Pensión

- Corresponde al 10% de la renta imponible mensual del trabajador.

- Adicionalmente, la Reforma Previsional incorporó un aumento gradual que inició en agosto de 2025 con un 0,1% adicional, el cual se suma cada mes a la cuenta obligatoria y crece de acuerdo con la rentabilidad del multifondo elegido por el afiliado. Este monto es 100% de propiedad del trabajador y está destinado para su futura pensión.

- Para los trabajadores dependientes, el aumento gradual es obligatorio y con cargo al empleador. Para los trabajadores independientes, el aumento es voluntario y, a partir del 2028, se vuelve obligatorio.

Comisión de Administración de Fondos

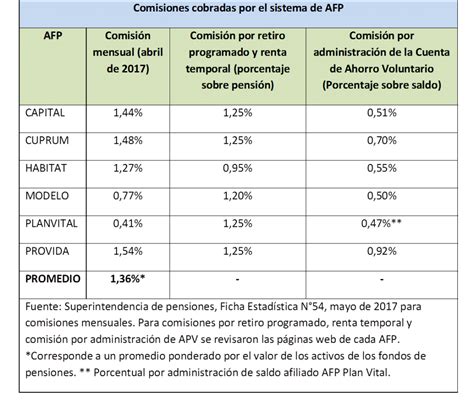

Adicional al 10% y su aumento gradual, correspondiente a la cotización obligatoria, las AFP pueden cobrar una comisión por la administración de los fondos ahorrados por el trabajador. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados).

En Chile, UNO afp se destaca por cobrar la menor comisión de todas las AFP, con un 0,46% sobre la renta imponible mensual. Esto puede significar un ahorro en comisión al año de hasta $420.000, dinero que puede destinarse a ahorro o a otros fines. A continuación, una comparativa de comisiones:

| Comisión | AFP |

|---|---|

| 0,46% 🥇 | UNO afp |

| 1,44% | Otras AFPs |

| 1,27% | Otras AFPs |

| 1,16% | Otras AFPs |

| 1,45% | Otras AFPs |

| 0,58% | Otras AFPs |

Seguro de Invalidez y Sobrevivencia (SIS)

Mensualmente no solo se descuenta el 10% de la remuneración bruta del trabajador, sino que además existe una cotización adicional que considera la Comisión de Administración y el Seguro de Invalidez y Sobrevivencia (SIS), este último pagado por el empleador.

Tope Imponible y Fiscalización

La remuneración imponible tiene un tope que es informado cada año por la Superintendencia de Pensiones. En la actualidad, el tope imponible es de 90 UF (aproximadamente $3.585.755 a marzo de 2026). Esto significa que, si la renta imponible de un afiliado es mayor al tope imponible, el afiliado solo ahorrará el 10% más el aumento gradual del tope imponible.

Tanto el porcentaje de cotización previsional (% sobre renta imponible que se deposita en esta cuenta) como la comisión de las AFP, están regulados por la legislación de Chile y la normativa de la Superintendencia de Pensiones. Puedes informarte sobre la rentabilidad de tu Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones.

Para comprobar que se esté descontando el porcentaje correcto de tu sueldo, puedes revisar tu liquidación de sueldo que te entrega tu empleador o descargar tu certificado de cotizaciones en tu sitio privado en la web de tu AFP, por ejemplo, en UNO.cl, de manera 100% gratuita.

Cotizaciones para Trabajadores Dependientes

Todos los trabajadores dependientes están obligados a realizar este ahorro con el fin de acumular los fondos previsionales necesarios para asegurar una pensión a futuro. El Ahorro Obligatorio corresponde al 10,1% de la remuneración bruta que se abona mensualmente a la Cuenta Obligatoria o de Capitalización Individual del afiliado a una AFP, del cual un 10% es descontado de la remuneración del trabajador y un 0,1% es financiado por el empleador.

Proceso de Pago y Obligaciones del Empleador

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones. El mes siguiente al pago de la remuneración el empleador debe pagar la cotización obligatoria.

Si el empleador está atrasado en el pago de las cotizaciones de sus trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

Si el empleador declaró las cotizaciones, la Administradora realizará la cobranza correspondiente. Es importante destacar que los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Cotizaciones previsionales trabajadores independientes Chile 2024

Cotizaciones para Trabajadores Independientes (a Honorarios)

A partir del 2012, con la reforma previsional, comenzó la obligación para que los trabajadores a honorarios realicen cotizaciones previsionales para pensiones, seguro de accidentes de trabajo y enfermedades profesionales. A partir de enero de 2015, la obligación de cotizar no admite excepción y todos los trabajadores a honorarios deben cotizar para pensiones y accidentes del trabajo.

Desde 2019, la ley establece la incorporación de los trabajadores independientes que emiten boletas de honorarios a los regímenes de protección social. Todos los trabajadores que boletean por 5 o más Ingresos Mínimos Mensuales en el año calendario están obligados a cotizar y ahorrar para su futura pensión. Esta obligación de cotizar se hace en la declaración anual de impuestos, conocida como Operación Renta, que se realiza entre marzo y abril de cada año, con cargo a las retenciones del año anterior.

Cálculo y Pago de Cotizaciones para Independientes

Se pagan cada vez que se realiza la declaración de renta y cubre el periodo entre julio del año de pago de las cotizaciones y junio del año siguiente (12 meses). Además, se estableció un mecanismo de aumento gradual en la retención de impuestos del 10% que afecta las boletas de honorarios. El aumento en la retención informado por el Servicio de Impuestos Internos de Chile (SII) será de 0,75% por año, hasta llegar a 17% en 2028. No se debe hacer ningún otro trámite adicional, ya que la Tesorería General de la República (TGR) es quien se encarga de realizar los pagos de cotizaciones a cada institución.

Adicionalmente, la Reforma Previsional incorporó un aumento gradual destinado a la cuenta obligatoria, que inició en agosto de 2025 con un 0,1% y es de carácter voluntario para los trabajadores independientes, el cual a partir del 2028 pasará a ser obligatorio.

¿Cuánto deben cotizar los independientes?

- 10% para el Fondo de Pensiones administrado por la AFP.

- X % de comisión de la AFP.

- 0,95% para el seguro de accidentes del trabajo y enfermedades profesionales de la ley N° 16.744, más una tasa adicional según la actividad desarrollada.

Se considera como Renta Imponible el 80% de las rentas brutas gravadas por el art. 42, N°2, de la Ley sobre Impuesto a la Renta (LIR) obtenidas en el año calendario anterior a la declaración de dicho impuesto.

A partir del mes siguiente a su incorporación, el trabajador debe enterar mensualmente la cotización que el organismo administrador le haya señalado de acuerdo a su actividad. Para acceder a las prestaciones de estos seguros, no es necesario un período mínimo de cotizaciones, pero sí se exige encontrarse al día en el pago de las cotizaciones.

Cálculo en la Declaración de Renta

El cálculo se realizará a partir de la información de los pagos previsionales pagados por el trabajador a honorarios, la cual es proporcionada al SII por parte de las AFP (cotizaciones para pensiones) y las Mutuales de Seguridad (cotizaciones para seguro de accidentes del trabajo y enfermedades profesionales). Se debe identificar el monto total pendiente de pago por cotizaciones previsionales, el cual es el resultado de restar al monto total de las cotizaciones previsionales para pagar, los pagos que el trabajador pudiera haber efectuado en su AFP y/o mutual o Instituto de Seguridad Laboral correspondiente.

Excepciones para Independientes

Algunos grupos de trabajadores independientes pueden tener excepciones o exenciones, tales como:

- Perciban rentas por Participaciones de Sociedad de Profesionales.

- Estén afiliados a Instituciones del Sistema antiguo de Previsión: Capredena, Dipreca e IPS.

- Mujeres que tengan 50 años o más y hombres que tengan 55 años o más, al 1 de Enero de 2012.

- Hayan expresado su opción de no cotizar en el sitio web del SII (esta opción ya no está disponible para años posteriores a 2015 para pensiones).

- Pensionados por vejez, vejez anticipada o invalidez total.

Otros Componentes del Sistema de Seguridad Social en Chile

Seguro de Cesantía

El Seguro de Cesantía se materializa a través de una Cuenta Individual por Cesantía (CIC), que AFC Chile abre para cada afiliado. Su objetivo es financiar los beneficios a los que se tiene derecho mientras se está cesante. Los principales abonos provienen de las cotizaciones, obligatorias mensuales aportadas por los trabajadores y/o los empleadores.

El trabajador/a con contrato indefinido tiene un cargo de 0,6% para este seguro. Para protección durante el desempleo, el cargo puede ser de 2,4% o 3,0%. Existe también el Fondo de Cesantía Solidario (FCS), un fondo común de reparto, conformado por aportes del empleador y del Estado, cuya propiedad no pertenece a ningún trabajador en particular, sino que a todos los trabajadores afiliados.

Por Ley, el período máximo de cotización para el Seguro de Cesantía tiene un tope de 11 años por cada relación laboral.

Cotizaciones de Salud (FONASA)

En Chile, las personas cuentan con un sistema mixto de Salud, que combina un componente estatal con otro privado. El Sistema de Salud Público es administrado por el Fondo Nacional de Salud (FONASA). Este fondo funciona sobre la base de un esquema solidario, financiado con aportes del Estado más los aportes que realizan los trabajadores a través del pago del 7% de cotización calculado sobre la base de su renta imponible.

Tanto trabajadores activos como pensionados (con excepción de quienes puedan estar exentos o puedan rebajar el monto) tienen la obligación de cotizar. FONASA es responsable de la atención de sus cotizantes como de aquellas personas carentes de recursos que no cotizan en el sistema de salud. Para el caso de cotizaciones para salud de trabajadores a honorarios, la obligación rige a contar del año 2018.

La modalidad institucional de FONASA requiere un copago que varía de acuerdo al nivel de ingreso de la persona; quedan exentas de este copago las personas cuyo ingreso es inferior a un nivel mínimo establecido.

Aspectos Clave del Ahorro Previsional

Edad de Jubilación

En Chile, la edad de jubilación es a los 60 años para mujeres y 65 para hombres. Este hito marca el inicio de una nueva etapa donde el ahorro previsional obligatorio y la rentabilidad obtenida por la AFP durante todos los años en que el trabajador cotizó se transforman en una pensión cuando el trabajador así lo decida. No es obligación pensionarse a la edad legal de jubilación, pero desde el momento en que los trabajadores cumplen la edad legal de jubilación pueden iniciar su proceso de pensión.

Lagunas Previsionales

Las lagunas previsionales son periodos en los cuales no se realizan las cotizaciones obligatorias. Los aportes no efectuados, ya sea debido a periodos de desempleo o empleo informal, no pueden ser recuperados más adelante. Esto puede reducir significativamente el monto de tu futura pensión. Tu pensión se forma a partir de tus ahorros obligatorios y la rentabilidad alcanzada a través de las gestiones de la AFP.

Reclamos por Cotizaciones Descoordinadas

Existe la posibilidad de interponer un reclamo por cotizaciones pagadas descoordinadamente en otra Administradora. Es decir, la AFP a la cual se encuentra afiliado solicita en forma interna las cotizaciones a la otra Administradora.

Cuentas de Ahorro Voluntario

- Cuenta de Ahorro Previsional Voluntario (APV): Puede abrirse en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

tags: #tabla #de #cotizaciones #afp