En Chile, cuando se habla de pensiones, la conversación suele ir directo a las Administradoras de Fondos de Pensiones (AFP) o a cuánto nos alcanzará al momento de jubilarnos. Aunque puede que no salga todos los días en las noticias, ni esté en el centro del debate público, la labor de la Superintendencia de Pensiones es crucial. Piensa en una entidad cuya preocupación principal es que los ahorros previsionales de millones de personas (los tuyos, los míos, los de todos) estén bien resguardados. Y esto, en un momento donde la confianza en las instituciones no está en su mejor momento y el tema previsional genera más dudas que certezas, se vuelve aún más importante. Con este artículo, queremos justamente poner en valor ese trabajo más silencioso pero no por eso menos relevante.

No siempre sale en las noticias, pero su trabajo silencioso sostiene buena parte de la confianza en el sistema. Sin esa supervisión, el riesgo de desorden (y de perder plata) sería mucho mayor.

Origen y Evolución de la Superintendencia de Pensiones

La Superintendencia de Pensiones fue creada por la Ley N° 20.255 de marzo del 2008. Esta entidad es sucesora y continuadora legal de la Superintendencia de Administradora de Fondos de Pensiones, creada por el Decreto Ley N° 3.500, de 1980, que inició sus funciones el 1 de mayo de 1981. Su historia parte en los años 80, con la creación del sistema de AFP. Desde entonces ha ido ganando atribuciones, producto de reformas y cambios que buscan hacer más transparente, seguro y eficiente el modelo. Hoy se rige principalmente por la Ley N° 3.500 y otros decretos.

Misión y Objetivos Estratégicos

La misión fundamental de la Superintendencia de Pensiones es proteger los derechos previsionales de las personas, contribuyendo al buen funcionamiento del sistema de pensiones y del seguro de cesantía. Para lograrlo, la entidad se enfoca en una regulación y supervisión de calidad y en la entrega oportuna de información clara y confiable, incorporando la perspectiva de género en su quehacer.

Funciones Clave y Áreas de Supervisión

La Superintendencia de Pensiones desempeña una variedad de roles esenciales para la estabilidad y equidad del sistema previsional chileno.

Fiscalización y Monitoreo de las AFP

Una de las tareas más importantes (y quizás menos visibles) de la Superintendencia de Pensiones es estar encima de las AFP para que hagan las cosas como corresponde. Más allá de fiscalizar, la Superintendencia también monitorea permanentemente el funcionamiento de las AFP. Revisa sus indicadores financieros, la forma en que gestionan los fondos, y evalúa que sus decisiones sean coherentes con el perfil de los afiliados. Se fija en cuánto se cobra de comisión, si la rentabilidad de los fondos está dentro de lo esperable y cómo es la atención a los afiliados.

Cada peso que entra a la cuenta de capitalización de un trabajador termina invertido en distintos instrumentos financieros. No es casual ni improvisado: hay criterios legales bien definidos que apuntan a seguridad y diversificación. La Superintendencia no solo observa que estos lineamientos se cumplan, sino que actúa si hay señales de riesgo innecesario o malas decisiones.

Protección y Atención a los Afiliados

Cuando un trabajador siente que sus derechos previsionales han sido vulnerados, puede acudir a la Superintendencia. Esta tiene la facultad de recibir reclamos y exigir que las AFP corrijan lo que esté mal. En los casos donde se necesita una instancia externa, la Superintendencia actúa como mediadora. Revisa los reclamos, evalúa si hay fundamentos y, si corresponde, ordena corregir.

El derecho a una pensión digna debe ser parejo para todos. La Superintendencia contribuye a sostener la confianza en el sistema mediante su labor de control, transparencia y vigilancia. Si algo no cuadra, interviene.

Transparencia y Acceso a la Información

La entidad también tiene un rol activo en informar. El sitio web de la Superintendencia es una fuente oficial de datos previsionales, permite ingresar consultas o reclamos, y cuenta con asesoría en línea. También atienden por teléfono y de manera presencial. Una parte clave de su trabajo es empujar a las AFP a ser más transparentes. Uno de los aportes más valiosos es cómo empuja al sistema a ser más claro. Gracias a su trabajo, hoy cualquier persona puede entrar al sitio web de la Superintendencia de Pensiones y revisar en detalle su historial, ver cómo van sus fondos, entender las reglas del juego. No todo el mundo lo hace, claro, pero la posibilidad está.

Supervisión del Cumplimiento de Obligaciones Previsionales

Uno de los focos clave de la Superintendencia es que el sistema previsional no tambalee. Se asegura de que cada trabajador reciba lo que le corresponde. Supervisa que los empleadores paguen las cotizaciones y que las AFP no cometan errores ni abusen de su posición. En el sistema previsional, no solo las AFP están bajo la lupa. También lo están los empleadores, y cualquier otra entidad que participe del proceso. Si hay una ley, hay que cumplirla. Y si no se cumple, la Superintendencia puede aplicar sanciones. La Superintendencia está ahí para asegurarse de que no solo se pague, sino que se pague bien y a tiempo.

Relación con el Marco Institucional

Aunque suene como una entidad técnica, la Superintendencia no actúa sola ni de forma aislada. Depende directamente del Ministerio del Trabajo y Previsión Social. Este ministerio es el que lleva el timón en materia de pensiones y define las políticas generales que luego la Superintendencia debe hacer cumplir. En otras palabras, la Superintendencia fiscaliza, pero alguien la supervisa a ella también.

Nada de lo que hace la Superintendencia se improvisa. Hay un marco normativo claro que establece qué puede y qué no puede hacer. La Ley N° 3.500 es la piedra angular: ahí se define el sistema de capitalización individual tal como lo conocemos hoy. A eso se suman otras normativas, como el Decreto Supremo N° 57, que refuerza las atribuciones de control, y la Ley N° 21.133, que introdujo varios cambios pensados para proteger más y mejor a los afiliados.

Impacto de la Superintendencia en la Gestión de Recursos Humanos (RRHH)

Las regulaciones y fiscalizaciones de la Superintendencia tienen un impacto directo y significativo en las áreas de Recursos Humanos de las empresas.

Afiliación Previsional de Trabajadores

Desde el primer día de contrato, hay que afiliar al trabajador al sistema previsional. Así de claro. Y si la persona no elige una AFP, se le asigna automáticamente según la que tenga la comisión más baja del momento. Este proceso no admite demoras ni vacíos. Desde recursos humanos, implica tener protocolos claros, actuar rápido y asegurarse de que ningún nuevo ingreso quede sin cobertura. Hacerlo bien desde el inicio evita reclamos posteriores.

Declaración y Pago de Cotizaciones

Todos los meses, el empleador debe descontar del sueldo imponible la cotización correspondiente y pagarla a la AFP. Si no lo hace a tiempo, o si hay errores en el cálculo, se generan multas, intereses y, lo más delicado, se afectan los fondos del trabajador. El equipo de RRHH tiene que tener esto automatizado, revisado y actualizado. Este cálculo implica responsabilidad directa sobre el futuro de los colaboradores. Recursos humanos debe asegurarse de que el porcentaje legal se aplique correctamente, que se declare dentro de los plazos y que no haya errores de base.

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo. Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

No de forma obligatoria deben cotizar aquellos que perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y a quienes no las perciban. La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. También se considera trabajador acogido a la exención de la obligación de cotizar regulada en el artículo 69 del D.L.

Información y Orientación al Trabajador

No basta con cumplir; también hay que comunicar. Es deber de la empresa entregar información clara y oportuna sobre los derechos previsionales. Esto va desde entregar los comprobantes mensuales hasta explicar las opciones de ahorro voluntario, o mostrarles cómo acceder a su historial usando su RUT en plataformas oficiales. El equipo de RRHH es, muchas veces, el primer punto de contacto cuando hay dudas previsionales. Por eso, es fundamental que tengan herramientas claras para informar, orientar y acompañar.

Gestión de Cambios de AFP

Cambiar de AFP es un derecho que tiene cada trabajador. Y aunque es una decisión personal, muchas veces se da dentro del contexto laboral. Por eso, RRHH tiene que estar listo para orientar, facilitar trámites y asegurar que el proceso no interrumpa las cotizaciones.

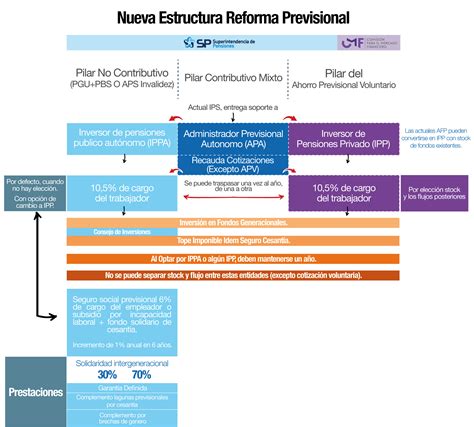

Reformas y Cambios Recientes en el Sistema Previsional Chileno

El sistema previsional chileno está en constante evolución, con reformas significativas impulsadas para mejorar su alcance y equidad. La Superintendencia de Pensiones juega un papel fundamental en la implementación y supervisión de estos cambios.

Nueva Cotización del Empleador y Seguro Social

- A partir de las remuneraciones de agosto 2025, los empleadores comenzaron a pagar un 1% adicional. Este incremento se irá gradualmente hasta alcanzar un 7%.

- Se inician los pagos de los beneficios del nuevo Seguro Social, incluyendo la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida, que busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida.

- Un 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social (a contar de agosto de 2027).

Ampliación del Seguro de Lagunas Previsionales

Es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo.

Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante. Este beneficio se mantiene mientras la persona esté recibiendo pagos del Seguro de Cesantía. Si se terminan los giros o encuentra trabajo, también finaliza este beneficio automáticamente. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año. El dinero no sale del bolsillo del trabajador. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores. No se usan los fondos individuales ni se descuenta del monto del seguro que recibe el trabajador.

Aumento de la Pensión Garantizada Universal (PGU)

- La PGU aumenta a $250.000.

- Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos.

- Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000) a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario.

PGU | ¿En qué consiste y quienes pueden acceder?

Cambios en la Licitación de Afiliados

Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

Transformación del Sistema de Fondos y Comisiones

- El sistema de multifondos será reemplazado por Fondos Generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

- Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán un 15%, y si obtiene ganancias, podrán aumentar hasta en un 15% (en un porcentaje limitado), alineando los incentivos con el bienestar de los afiliados. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

- Se establecen límites cuando las AFP invierten a través de terceros. Así, no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Simplificación para Trabajadores Independientes

Se propone un incentivo a la cotización. Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. Además, la reforma promueve la formalidad al vincular los beneficios a la cotización.

Fondo Autónomo de Protección Previsional (FAPP)

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la Ley N°21.735, destinado a fortalecer la protección de los ahorros previsionales.

Centralización de la Recaudación Previsional

Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos.

Relevancia Continua de la Superintendencia de Pensiones

La Superintendencia de Pensiones cumple una función esencial en el equilibrio del sistema previsional chileno. Sin su fiscalización constante, sin su rol de garante, el sistema perdería uno de sus pilares de confianza. En el presente, con el sistema previsional nuevamente en debate público y las reformas sobre la mesa, conocer el rol de la Superintendencia ya no es un dato técnico, sino una pieza fundamental para comprender la protección de nuestros ahorros y el futuro de nuestras pensiones.

tags: #superintendencia #de #pensiones #sueldos