Proceso de Solicitud de Pensión

Los trabajadores y trabajadoras tienen la posibilidad de ingresar su solicitud de pensión a través del Instituto de Previsión Social (IPS) o directamente en la Administradora de Fondos de Pensiones (AFP) a la que se encuentran afiliados.

Las personas interesadas pueden acceder a la pensión anticipada, es decir, antes de cumplir la edad legal requerida. Esto es posible siempre y cuando logren financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y las rentas declaradas.

El trámite para solicitar la pensión se puede realizar durante todo el año en las sucursales de la Administradora de Fondos de Pensiones (AFP) y las oficinas de ChileAtiende.

Como resultado de este trámite, el afiliado habrá solicitado formalmente la pensión de vejez.

Si la respuesta al requerimiento de pensión es positiva, la AFP procederá a entregar al afiliado el certificado de saldo. Este documento es fundamental para dar inicio a la selección de la modalidad de pago de la pensión.

Posteriormente, la AFP remite la información relevante al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión).

La Importancia del Ahorro Previsional en el Sistema Chileno

El sistema de capitalización individual, predominante en Chile, exige una preparación constante desde el inicio de la vida laboral mediante un sistema de ahorro permanente.

Rodrigo Pérez, jefe de la Unidad de Educación Previsional de la Subsecretaría de Previsión Social del Ministerio del Trabajo, enfatiza la importancia de este ahorro:

“Entre los 18 y 35 años, uno aborda lo que va a significar el 40% del monto final de la pensión.”

Una de las particularidades del mundo médico, por ejemplo, son los extensos años de estudio. Estos largos tiempos formativos conllevan a que los facultativos comiencen a cotizar previsionalmente a una edad más tardía, lo que puede resultar en la pérdida de aproximadamente una década de ahorro.

Para mitigar estas lagunas previsionales o años no cotizados, se recomienda el uso de herramientas como los ahorros previsionales voluntarios (APV), que deben iniciarse lo más temprano posible.

Pérez subraya que “Las pensiones son un tema del mundo del trabajo, no de la vejez”.

Recomendaciones para una Jubilación Óptima

Desde su experiencia personal y profesional en el ámbito médico, el doctor Pérez comparte sus recomendaciones para lograr una jubilación óptima.

El doctor Pérez aconseja prestar atención a ciertos aspectos prácticos, como mantener una documentación ordenada de las cuentas.

Elección de Fondos en las AFP

Otro aspecto crucial a considerar es el rendimiento del sistema de AFP en Chile. Para ello, los usuarios deben elegir entre los fondos A, B, C, D y E. La elección se basa en la edad de la persona, comenzando por el fondo A, que es el más riesgoso y se compone principalmente de elementos de renta variable. El fondo E, por otro lado, está compuesto por instrumentos de renta fija, que tienden a ser más seguros pero con una rentabilidad menor.

Como experto en aspectos previsionales en Chile, Rodrigo Pérez asegura que la prioridad debe ser preocuparse de la jubilación de forma anticipada.

“La invitación es a documentarse por fuentes oficiales, saber cómo funciona el sistema, cómo puedo mejorar mi jubilación. Por cierto que el escenario mejora si tengo posibilidades de ahorro. Siempre la formalidad va a ser un elemento clave.”

Pasos Clave al Decidir Jubilar

Al momento de decidir jubilar, el primer paso es acercarse a la AFP y solicitar un certificado de saldo. Con este documento, se puede tramitar el SCOMP (Sistema de Consulta de Montos de Pensión), que proporciona información valiosa para la toma de decisiones.

Este sistema transmite la información del afiliado para que las aseguradoras y AFP participen en una especie de “remate” anónimo, ofreciendo alternativas que el afiliado puede aceptar o rechazar.

La Superintendencia de Pensiones mantiene un registro de Asesores Previsionales, que son personas naturales o jurídicas que cobran por orientar a los afiliados. Es importante verificar la acreditación de estos asesores.

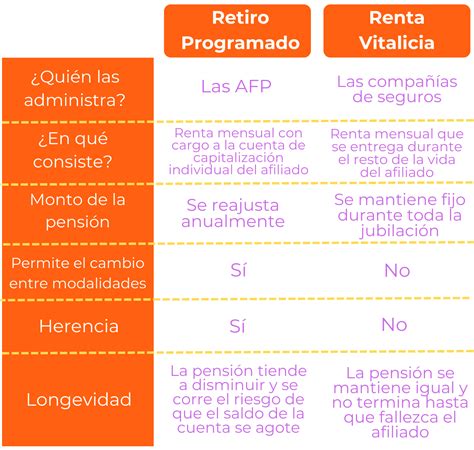

Modalidades de Pago de Pensión

Retiro Programado

El retiro programado consiste en recibir mensualmente los ahorros acumulados durante la vida laboral. Si bien el monto total sigue generando rendimientos al permanecer en la AFP, el pago mensual disminuye con el tiempo, ya que el sistema recalcula la pensión basándose en la esperanza de vida del afiliado.

“Esto no solo es para asegurar la pensión del jubilado sino para provisionar recursos para las pensiones de sobrevivencia”, explica Pérez. Además, la pensión se reajusta anualmente.

Las pensiones de sobrevivencia se destinan al cónyuge. Si no existe un matrimonio formal, se considera la figura de la madre o padre de hijos, así como los hijos hasta los 18 años o hasta los 25 años si se encuentran estudiando.

Renta Vitalicia

La renta vitalicia es una opción alternativa. En esta modalidad, los fondos se entregan a una empresa de seguros; el afiliado pierde la propiedad sobre estos fondos, pero asegura un monto fijo mensual de por vida, calculado en Unidades de Fomento (UF). Esta modalidad no es reversible y no permite la generación de herencia. Su principal ventaja es que garantiza una renta fija que no disminuye con el paso de los años.

Herramientas y Beneficios Adicionales

La Subsecretaría de Previsión Social ofrece canales de consulta donde los afiliados pueden plantear sus dudas técnicas. La aclaración de estas dudas es fundamental para tomar la mejor decisión sobre la jubilación.

Estas herramientas son gratuitas, pueden ser utilizadas en cualquier etapa de la vida y están disponibles de manera online.

Incentivo al Retiro para Funcionarios Públicos

Existe un incentivo al retiro dirigido a funcionarios públicos. Este consiste en una bonificación equivalente a 11 meses de sueldo imponible, más un bono adicional para aquellos que superan los 15 años de servicio.

Los requisitos para acceder a este beneficio incluyen:

- Haber cumplido 60 años de edad (mujeres) o 65 años (hombres) durante el periodo de vigencia del plan.

- Formalizar la renuncia voluntaria a todos los cargos y la totalidad de horas trabajadas en organismos cubiertos por el plan, cumpliendo los plazos y normativas establecidas.

- Haber prestado servicios por al menos once años, de forma continua o discontinua, contabilizados a la fecha de postulación o al cese de funciones, en cargos con jornadas semanales regidas por la Ley 15.076 y/o Ley 19.664.

La bonificación adicional por más de 15 años de servicio se determinará en función de las horas semanales que cumpla el funcionario público al momento de la postulación.

El proceso de postulación se realiza anualmente entre el primer día hábil de agosto y el último día hábil de septiembre. Se puede solicitar hasta los 69 años, edad a partir de la cual se considera que el funcionario renuncia al beneficio.

El pago de este incentivo se efectuará dentro de los 30 días siguientes a la total tramitación del acto administrativo correspondiente.

Bono Post Laboral (BPL)

Otra asesoría relevante, ofrecida por UDELAM, es la relacionada con el Bono Post Laboral (BPL). Para el año 2021, este beneficio previsional alcanzaba los $75.154 y está diseñado para mejorar las condiciones de retiro de los trabajadores del sector público y municipal que tengan una tasa de reemplazo igual o inferior al 55%.

Aspectos Legales y Consultas Laborales

La Dirección del Trabajo ha emitido pronunciamientos estableciendo que la jubilación, por regla general, no constituye una causal de término de contrato laboral. Esto se debe a que el hecho que configura la jubilación no está contemplado en los artículos 159, 160 y 161 del Código del Trabajo, que detallan las causales legales de terminación de contratos.

Es importante destacar que la obtención del beneficio de jubilación no otorga derecho a indemnización por años de servicio si el término de la relación laboral ocurre por dicha circunstancia.

La ley también establece inhabilidades que deben ser consideradas al momento de planificar la jubilación.