Si usted cotiza en una AFP, está protegido por el Seguro de Invalidez y Sobrevivencia (SIS), que ofrece importantes beneficios para usted y su familia. El SIS es un seguro obligatorio y se financia con una prima o comisión mensual, la cual se paga a la AFP durante toda su vida activa como trabajador, calculada como un porcentaje sobre su remuneración. Este seguro cubre a los afiliados dependientes, independientes y voluntarios.

¿Qué es el SIS y cómo se financia?

El SIS es un seguro que cubre los gastos en caso de ser declarado inválido (parcial o total) o de fallecer, otorgando una pensión de sobrevivencia. Es de carácter obligatorio y garantiza una pensión a los afiliados de las AFP en caso de invalidez o fallecimiento previo a la jubilación.

Financiamiento del SIS

- Para trabajadores dependientes, el SIS es pagado por el empleador todos los meses junto con la cotización obligatoria, por lo que no tiene costo directo para el trabajador.

- Los afiliados independientes y voluntarios deben pagarlo cada vez que cotizan.

- El SIS se financia con una prima (o comisión mensual) que se paga a la AFP en un porcentaje sobre la remuneración imponible. A partir del 01.10.2023, la tasa única a cancelar por los empleadores es del 1,47%.

En el caso del SIS, las AFP tienen un rol de recaudación; es decir, reciben el pago del empleador, pero no se encargan de administrarlo directamente. El SIS es administrado por una o más compañías de seguros, elegidas mediante licitación pública.

Cobertura del SIS

El principal beneficio del SIS es un monto asegurado de pensión en caso de que se encuentre incapacitado de trabajar (de forma permanente o temporal) debido a un accidente o enfermedad, así como también un monto asegurado de pensión para su familia si fallece.

- Trabajadores dependientes: El SIS le entrega cobertura hasta 12 meses después de perder el trabajo, siempre y cuando tenga al menos 6 cotizaciones previas a quedar cesante. Se presume que se encontraban cotizando si la muerte o la declaración de invalidez se producen mientras prestaban servicios.

- Trabajadores independientes o afiliados voluntarios: El único requisito para que su familia reciba la pensión es que haya cotizado el mes anterior a la declaración de invalidez o deceso. Los trabajadores que realicen Pagos Provisionales de Cotizaciones (PPC) quedarán cubiertos durante el mes siguiente al pago. Aquellos que paguen sus cotizaciones previsionales anualmente quedarán cubiertos por el SIS a partir de mayo del año en que se efectúe el pago, con una cobertura anual si cotizaron por una renta imponible anual igual o superior a 7 ingresos mínimos mensuales. El no pago de la cotización en un mes afecta la cobertura, dejando al afiliado independiente sin derecho.

Hombres y mujeres están bajo la protección del SIS hasta los 65 años, siempre y cuando no se encuentren pensionados en una AFP.

Este seguro es diferente al que cubre Accidentes y Enfermedades Laborales (Ley N°16.744).

Funcionamiento del SIS en caso de fallecimiento

El SIS cubre el Aporte Adicional requerido para completar el monto que permita financiar la Pensión de Sobrevivencia a todos sus beneficiarios, cuando el saldo en sus cuentas individuales no sea suficiente. Este monto es abonado en su cuenta obligatoria.

Para activar el seguro, los beneficiarios deben presentar el Certificado de Defunción y suscribir los formularios de “Solicitud de Pensión” y “Declaración de Beneficiarios” ante un representante autorizado de la AFP. La solicitud será aprobada después de verificar todos los documentos.

Funcionamiento del SIS en caso de invalidez

El SIS cubre el Aporte Adicional requerido para completar el monto que permita financiar su pensión de invalidez, cuando el saldo en sus cuentas no sea suficiente. Este aporte adicional es abonado en su cuenta obligatoria.

Ante un evento que requiera la cobertura del SIS, se debe iniciar el procedimiento en la sucursal de la AFP. Primero, la AFP emite el Certificado de Saldo (que detalla los fondos disponibles en sus cuentas de capitalización individual) y calcula su Ingreso Base, que tiene un tope máximo fijado cada año. A enero de 2025, el tope del Ingreso Base equivale a UF 87,8 (aproximadamente $3.430.821).

Luego, dependiendo del tipo de invalidez indicado en el dictamen de la Comisión Médica, se determina el financiamiento de su pensión y su monto:

Invalidez Total

Si tiene una pérdida en su capacidad de trabajo superior al 66%, el dictamen tendrá el carácter de Definitivo, y no requerirá acudir a una nueva evaluación. En caso de invalidez total, el beneficiario recibe el 70% de su ingreso promedio de los últimos 10 años. Puede optar por alguna de las siguientes modalidades de pensión:

- Retiro Programado

- Renta Vitalicia Inmediata

- Renta Vitalicia Diferida

- Renta Vitalicia Inmediata con Retiro Programado

Invalidez Parcial

Si el dictamen indica que su invalidez es parcial, recibirá un 50% de su renta promedio de los últimos 10 años (o Ingreso Base).

Tipos de Invalidez Parcial:

- Invalidez Parcial Transitoria (1er. dictamen): El monto de su pensión se financia con el SIS (cuando está bajo su cobertura); en caso contrario, se descuenta de su cuenta de ahorro previsional obligatoria.

- Invalidez Parcial Definitiva (2do. dictamen): Si los saldos en su cuenta de ahorro obligatoria más el Bono de Reconocimiento reajustado (si corresponde) no son suficientes para cubrir el monto de su pensión, el Aporte Adicional es financiado por el SIS (solo si se encuentra bajo su cobertura). Solo en este segundo caso, puede optar por alguna de las siguientes modalidades de pensión:

- Retiro Programado

- Renta Vitalicia Inmediata

- Renta Vitalicia Diferida

- Renta Vitalicia Inmediata con Retiro Programado

La determinación del acceso a esta pensión recae en las Comisiones Médicas Regionales, dependientes de la Superintendencia de Pensiones.

Proceso de calificación y valoración de una enfermedad laboral

Reforma Previsional Chilena y el SIS (A partir de 2025)

La reforma previsional chilena, promulgada en marzo de 2025, introduce modificaciones significativas en el sistema de pensiones, afectando especialmente al SIS y la gestión de las licencias médicas.

Creación del Fondo Autónomo de Protección Previsional (FAPP)

Uno de los cambios centrales es la creación del Fondo Autónomo de Protección Previsional (FAPP), que a partir de 2026 asumirá la licitación, contratación y monitoreo del seguro. Las AFP, por su parte, mantendrán la gestión operativa de las prestaciones y la calificación de invalidez.

Nuevas Cotizaciones y Distribución de Fondos (Desde agosto de 2025)

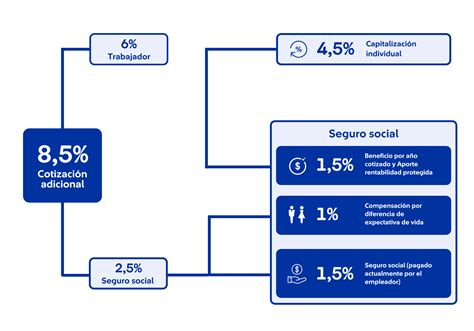

A partir de las remuneraciones de agosto de 2025, los empleadores deberán aportar un 1% adicional de la remuneración imponible de cada trabajador. Este nuevo aporte, de cargo exclusivo del empleador, se implementará gradualmente hasta alcanzar el 8,5% en 2033, incluyendo el aporte actual al SIS.

La distribución de las cotizaciones se modificará de la siguiente manera:

- 4,5% se destinará a la cuenta individual de la AFP del trabajador. Este porcentaje se alcanzará progresivamente hasta 2033.

- 4% se dirigirá al FAPP, que financiará diversas prestaciones del Seguro Social, incluyendo:

- Compensación por mayor expectativa de vida para mujeres.

- Seguro de Invalidez y Sobrevivencia (SIS), administrado por el FAPP a partir de 2026.

- Bono de rentabilidad protegida, que funciona como un préstamo al FAPP para financiar el beneficio por años cotizados.

- 1,5% se destinará a la Cotización con Rentabilidad Protegida (CRP), que actuará como un bono de seguridad previsional para el ahorro individual y financiará el Beneficio por Años Cotizados.

Es relevante notar que los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización, ya que aplica únicamente a quienes están afiliados al sistema de pensiones de AFP.

Implicancias de la Licencia Médica en la Reforma y el SIS

Durante los períodos de licencia médica, el empleador debe continuar cubriendo la cotización del 2,5% del FAPP (que incluye la compensación por mayor expectativa de vida y el SIS), calculada sobre la última remuneración imponible del mes anterior al inicio de la licencia. El 6% restante (4,5% a cuenta individual y 1,5% de rentabilidad protegida) será asumido por la entidad pagadora del subsidio (FONASA o Isapre).

Relación entre Licencia Médica y Calificación de Invalidez

Se ha observado una tendencia al alza en la siniestralidad del seguro, con un aumento de más del doble en los dictámenes de invalidez en la última década. Investigaciones señalan como "curioso" que algunas personas no registren licencias médicas previas a la solicitud y aprobación del seguro, aunque se reconoce la posibilidad de accidentes no laborales que generen invalidez.

Es importante destacar que una persona puede tener una condición incapacitante no recuperable desde la perspectiva laboral y recibir una pensión de invalidez sin haber tenido licencia médica. Del mismo modo, puede tener una licencia médica y no ser calificado por invalidez debido a la patología que motivó la licencia.

Un análisis reciente indica que, en los 12 meses previos a la solicitud de calificación de invalidez, el 76,5% de las personas cubiertas por el SIS registra una licencia médica (53,3%) o una reevaluación (23,2%) que no otorga derecho a licencia por la misma patología que generó la invalidez.

La cotización obligatoria del 10% de cargo del trabajador y la cotización adicional destinada al financiamiento de la AFP deberán efectuarse sobre la base de la última remuneración o renta imponible correspondiente al mes anterior a aquel en que se haya iniciado la Licencia Médica u Orden de Reposo Ley N°16.744 o, en su defecto, la estipulada en el respectivo contrato de trabajo.

La Superintendencia de Pensiones, mediante Oficio Ord. N° 16489, de 06-07-2009, dictaminó que en estos casos la cotización correspondiente al seguro de invalidez y sobrevivencia corresponde solventarla al trabajador, mediante el descuento y entero respectivo efectuado por la entidad pagadora del referido subsidio calculado.

Extinción de la Obligación de Cotizar

La obligación del empleador de cotizar al Seguro Social Previsional se extingue en los siguientes casos para el trabajador:

- Obtención de pensión por vejez o invalidez total conforme al D.L. N°3.500.

- Acojimiento a la exención de cotizar (mujeres mayores de 60 años, hombres mayores de 65 años) o por ser trabajador extranjero bajo condiciones específicas.

- Cumplimiento de 65 años de edad.

Los trabajadores extranjeros, salvo excepciones específicas, están obligados a cotizar en el sistema previsional chileno. Para acceder a una exención, deben cumplir tres condiciones: ser contratados como personal técnico con conocimientos especializados, estar afiliados a un régimen previsional extranjero que cubra enfermedad, invalidez, vejez y muerte, y contar con una cláusula expresa en el contrato que indique su voluntad de mantener dicha afiliación.

Plazos y Obligaciones para Empleadores

Los empleadores deben pagar las cotizaciones del Seguro Social hasta el día 10 del mes siguiente al que se pagó la remuneración. Si el pago se realiza por Internet, el plazo se extiende hasta el día 13 del mes. En caso de no declarar las cotizaciones a tiempo, el empleador tendrá hasta el último día hábil del mes subsiguiente para acreditar el término o suspensión de la relación laboral.

El pago de las cotizaciones al FAPP debe realizarse dentro de los primeros diez días del mes siguiente a aquel en que se devengaron las remuneraciones para todos los trabajadores activos o con invalidez parcial menores de 65 años. Si no se realiza el pago, se tendrán hasta el último día hábil del mes subsiguiente para acreditar la extinción de la obligación.

Las cotizaciones deben pagarse hasta el día 10 del mes siguiente al devengo de las remuneraciones o autorización de la licencia médica. El plazo se extiende hasta el día 13 si el pago es electrónico. Durante períodos de incapacidad laboral, afiliados y empleadores deben continuar cotizando, utilizando como base de cálculo la remuneración imponible del mes anterior al inicio de la licencia.