La seguridad económica de los adultos mayores es un pilar fundamental para el desarrollo social y la estabilidad de un país. Las pensiones, como principal fuente de ingreso para este segmento de la población, están intrínsecamente ligadas a complejos factores económicos que abarcan desde las tasas de contribución y el gasto público hasta el impacto en el crecimiento económico y los mercados de capitales. Este análisis explora cómo las reformas a los sistemas de pensiones pueden influir en la economía, tomando como referencia la experiencia internacional y las particularidades del contexto chileno.

Impacto de la Reforma Previsional Chilena en el Empleo y las Empresas

En el marco de la reforma previsional chilena, se ha buscado determinar los efectos de la modificación del sistema de pensiones en base a la experiencia internacional, considerando los países líderes en el Melbourne Mercer Global Pension Index (MMGPI). Se utilizan bases de datos de la Superintendencia de Pensiones, el Instituto Nacional de Estadísticas y las Encuestas Longitudinales de Empresas (2007-2017) para este análisis.

Análisis Comparativo Internacional

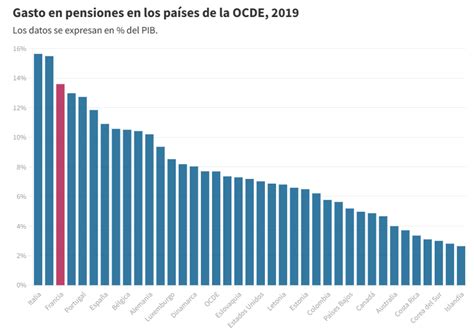

Los datos económicos y de pensiones sugieren que Chile presenta uno de los sueldos mínimos, gastos públicos en pensiones y tasas de contribución más bajos en comparación con el top 10 de países del MMGPI. En contraste, el país exhibe el coeficiente Gini más alto, lo que evidencia un mayor nivel de desigualdad de ingresos. Se simulan pensiones bajo las condiciones del sistema chileno, calculando los ahorros totales y el capital necesario unitario, y variando las tasas de contribución según lo aplicado en los países estudiados.

Resultados y Proyecciones de Contribución

Como resultado, se establece que la contribución mínima debería ser del 12,1% para asegurar una pensión por encima de la línea de la pobreza para personas que perciban el sueldo mínimo. Es crucial destacar la importancia de los aportes estatales, que pueden incrementar considerablemente las tasas de reemplazo para los salarios más bajos. Además, se analiza el impacto de un pilar de contribución a cargo del empleador en el empleo y la sobrevivencia de las empresas. Mediante un modelo de efectos fijos con datos de panel, se estima que un aporte del 1% del salario a cargo del empleador genera, en promedio, una disminución del 0,441% en el número de empleados.

Para mantener la tasa de desempleo por debajo de dos cifras porcentuales, se determina que la contribución del empleador puede ser de hasta un máximo del 11%. En base a estos límites, la tasa de contribución que mejor se adapta a la realidad chilena es la de Dinamarca, con un 13%, donde el trabajador contribuye con un 10% y el empleador con el 3% restante, ya que es la que genera menos impactos a nivel macroeconómico.

Efecto de la Reforma de Pensiones en el Crecimiento Económico y el Mercado de Capitales

Según estimaciones del gobierno, el proyecto de reforma tendría efectos positivos sobre el ahorro, la inversión de capital y podría aportar un 1,4% adicional al PIB en el largo plazo. Este robustecimiento del mercado de capitales, anticipan los economistas, podría traducirse a la larga en una baja de tasas.

Consecuencias de los Retiros de Fondos Previsionales

Entre 2020 y 2022, se realizaron tres retiros de fondos previsionales, totalizando la salida de US$50 mil millones de las cuentas individuales de las AFP. Esta salida de capitales, sumada a la de grandes inversionistas ante los temores del estallido social y el debate constitucional, generó un alza en la inflación, elevó las tasas de interés, encareció los créditos para la vivienda e hizo escalar el dólar. El ingreso de estos recursos al mercado, estiman los economistas, podría impulsar el crecimiento del país en el largo plazo y revertir parte de las alzas en diversos instrumentos, como las tasas.

Impacto de los retiros de los fondos de pensiones chilenos sobre la economía y las personas

Uno de los efectos de los retiros de fondos previsionales se percibió en el mercado de renta fija, donde el mayor costo de endeudamiento elevó las tasas de los créditos para la vivienda. Para diciembre de 2024, las tasas hipotecarias promediaron el 4,37%, el nivel más bajo del año anterior, pero lejos del mínimo histórico del 1,99% de octubre y noviembre de 2019. Para las empresas, el impacto se reflejó no solo en los mayores precios exigidos por los inversionistas, sino también en la falta de demanda de institucionales, afectando las emisiones de deuda y las expectativas de crecimiento.

Un reporte de Humphreys indicó que en 2024 se colocaron bonos corporativos (excluyendo bancarios) por $3,4 billones, un aumento del 70% respecto a 2023, aunque por debajo de los $4,3 billones de 2020.

Aumento del Ahorro y la Inversión

El ministro de Hacienda, Mario Marcel, aseguró que la reforma de pensiones generará un mayor ahorro previsional, tanto a través de las cuentas de capitalización individual como del propio Seguro Social. Esto aumentará la disponibilidad de fondos para financiar proyectos de inversión y de vivienda. Recientemente, el Banco Central (BC) modificó normas para reclasificar los mutuos hipotecarios, facilitando el acceso a financiamiento para empresas constructoras y proyectos de vivienda desde los fondos de pensiones.

En 2017, un estudio del BC titulado “Evaluación de impactos macroeconómicos de largo plazo de modificaciones al sistema de pensiones” concluyó que el sistema de capitalización individual aumenta el ahorro, el PIB, el consumo y la inversión, aportando un 1 punto porcentual al crecimiento. Marcel señaló que todos los proyectos de reforma previsional han tenido un efecto positivo en la tasa de ahorro en relación al PIB debido a la cotización a cuentas de capitalización individual, lo que incrementa el ahorro obligatorio.

La reforma de Bachelet, con un aumento del 5% en la cotización, preveía un efecto del 1,2% del PIB en el ahorro a largo plazo; la de Piñera, con un 4%, un 1% del PIB; y la reforma actual, con un 7%, un 1,7% del PIB. En cuanto a la inversión de capital, el proyecto de Bachelet proyectaba un 2,6% a largo plazo, el de Piñera un 2,1%, y el actual un 3,6%. El efecto sobre el PIB era del 1,0% con Bachelet, 0,8% con Piñera y 1,4% con la iniciativa actual en régimen. No obstante, el efecto en el empleo formal podría ser del 0,7%, lo que representa menos de 70 mil puestos de trabajo que se dejarían de crear, no una destrucción de empleo.

Robustecimiento del Mercado de Capitales

El mayor flujo hacia las cuentas individuales será invertido por las AFP en el mercado de capitales buscando retornos, lo que impactará los fondos de inversión. Un estudio de CLAPES UC, “Efectos de la industria de fondos de inversión en la economía chilena”, estimó que un aumento de 1 punto del PIB trimestral en los activos administrados por fondos de inversión incrementa el PIB real trimestral per cápita entre 0,038% y 0,040%. Esto significa que el aumento de la inversión en fondos de inversión públicos aportó 1,18 puntos porcentuales al incremento del PIB real trimestral per cápita desde 2014, demostrando que a mayor ahorro en el mercado de capitales, el PIB se incrementa.

Pablo García, exvicepresidente del Banco Central, señala que estimar los efectos económicos exactos de la reforma es complejo debido a la transición larga y la evaluación del estado estacionario. Sin embargo, una cotización adicional del 4,5% a capitalización individual incrementaría el flujo de ahorros de largo plazo en aproximadamente un 1,5% del PIB por año (unos US$4,5 mil millones actuales). El informe del BC ofrece buenas perspectivas sobre magnitudes concretas, centrándose en el largo plazo y no en la transición o el aumento de pensiones actuales, que ha sido el nudo político más complejo.

García también destaca que el efecto de corto plazo es la señal de gobernabilidad política, que debería amortiguar la sensibilidad de las condiciones financieras locales (tasas largas y tipo de cambio) a tensiones externas. La aceptación de la propuesta del senador Juan Antonio Coloma de una discusión "ad referendum" fue un punto esencial para generar confianza.

Perspectivas de Tasas a la Baja

Un informe de Renta4 indica que el incremento de fondos a las cuentas individuales implicaría flujos de más de US$300 millones que podrían dirigirse al mercado de capitales. Si la cotización individual aumenta en 4,5%, se sumarían aportes mensuales por US$315 millones al sistema, considerando que actualmente un 10% de cotización aporta US$700 millones mensualmente.

Luis Felipe Alarcón, economista de Euro-America, comenta que si el resultado final de la reforma es el esperado, se debería observar un robustecimiento importante del mercado de capitales debido al mayor ahorro y la inversión asociada. Esto implicaría menores tasas de financiamiento para el Fisco y menores spreads para bonos corporativos, lo que a su vez debería fomentar un mayor crecimiento económico estructural. Estos efectos se manifestarían en un horizonte de mediano a largo plazo, entre cinco y diez años, aunque algunas expectativas podrían internalizarse antes.

El economista Pablo Correa concuerda en que el ingreso de recursos al mercado de capitales impactará el PIB y el mercado, pero la magnitud dependerá del porcentaje del ahorro que se mantenga en Chile frente al que se invierta en activos fuera del país. Además, la inversión del 1,5% destinado a bonos estatales debe analizarse, ya que se supone que no se transarán, por lo que no deberían afectar las tasas largas. Este proceso de acumulación, que tomará entre 9 y 11 años, será lento y no generará efectos inmediatos.

Klaus Schmidt-Hebbel, académico de la Universidad del Desarrollo y execonomista jefe de la OCDE, aseguró que esta reforma tendrá efectos positivos en el ahorro, inversión, productividad, profundidad del mercado de capitales y crecimiento. Sin embargo, enfatizó que los efectos positivos se verán gradualmente, siendo casi nulos en el año actual y en los próximos cuatro. Solo de manera paulatina, a medida que los fondos se acumulen, se observarán impactos, un proceso lento y acumulativo característico de las reformas de pensiones a nivel mundial que refuerzan el pilar de capitalización.

Gabriel Ugarte, investigador del CEP, afirma que el impacto económico será más notorio a medida que se acumulen los ahorros de los cotizantes, especialmente aquellos destinados a las cuentas individuales. Lamentablemente, el primer punto de cotización en cuentas individuales se implementará recién al cuarto año, lo que retrasará el impacto económico y afectará las futuras pensiones de los trabajadores.

Recuperación del Mercado Doméstico

Debido a los retiros, los activos de los fondos de pensiones en el mercado doméstico disminuyeron del 46% del PIB previo a la pandemia a un 27,5% en 2021. El aumento en el ahorro por la reforma de pensiones contribuirá a recuperar esta pérdida, facilitando la oferta de financiamiento a largo plazo. Este desarrollo en el mercado financiero podría ayudar a reducir las tasas de interés de largo plazo al aumentar la liquidez y la estabilidad del sistema financiero.

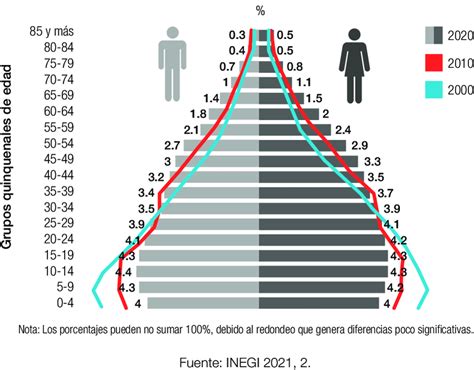

Envejecimiento Poblacional y Desafíos Económicos

El envejecimiento representa un desafío estructural que afecta todas las esferas de la sociedad y la economía, incluyendo la capacidad de consumo, la generación de ingresos, los patrones de ahorro y el financiamiento de períodos de dependencia. Este fenómeno se ve exacerbado por las desigualdades socioeconómicas, reflejando las desventajas acumuladas a lo largo de la vida en educación, salud y oportunidades laborales decentes.

A mediano plazo, la reducción de la proporción de población activa y el aumento de la relación de dependencia demográfica pueden incidir negativamente en el crecimiento del PIB per cápita, amenazando el desarrollo regional. Sin embargo, el envejecimiento también abre nuevas oportunidades de crecimiento económico y generación de empleo. Es prioritario reformar y fortalecer los sistemas de pensiones, salud, cuidados de largo plazo y los mercados laborales, complementándolos con programas de educación continua y alfabetización digital.