El sistema de pensiones en Chile ha experimentado una notable transformación a lo largo de los años, buscando mejorar la seguridad económica de sus ciudadanos, especialmente aquellos en situación de vulnerabilidad. Un hito fundamental en esta evolución fue la creación del Pilar Solidario, implementado en 2008 durante el primer gobierno de Michelle Bachelet. Esta reforma previsional introdujo el Bono por Hijo y dos instrumentos clave para la población más desfavorecida: la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS). Con estas medidas, la cobertura de estos beneficios se expandió, abarcando desde el 40% hasta el 60% de la población de menores ingresos.

La Pensión Básica Solidaria (PBS) estaba destinada a aquellas personas que nunca habían cotizado en una Administradora de Fondos de Pensiones (AFP). Por su parte, el Aporte Previsional Solidario (APS) funcionaba como un complemento para quienes, habiendo cotizado en algún momento, recibían pensiones considerablemente bajas. Ambos beneficios contaban con una versión para la vejez (para hombres y mujeres que alcanzaban los 65 años) y otra para casos de invalidez, permitiendo la jubilación anticipada. En febrero de 2022, bajo el segundo gobierno de Sebastián Piñera, se unificaron estos instrumentos bajo el nombre de Pensión Garantizada Universal (PGU), ampliando la cobertura al 90% de la población mayor de 65 años más vulnerable.

Hitos Clave en la Reforma Previsional

La Ley 20.255, promulgada en 2008 y conocida como la “Reforma Previsional”, sentó las bases para el Pilar Solidario. Esta reforma buscó incrementar las pensiones de los sectores más vulnerables, incluyendo a quienes no tenían derecho a jubilación en ningún régimen previsional (PBS) o aquellos con ahorros insuficientes (APS). Es importante señalar que los beneficiarios del sistema de las Fuerzas Armadas (Capredena) o de orden (Dipreca) quedaron excluidos de estos beneficios.

La reforma de 2008 tuvo su origen en el Consejo Asesor Presidencial para la Reforma del Sistema Previsional, también conocido como Comisión Marcel. El informe generado por esta comisión sirvió de base para la elaboración del proyecto por un comité interministerial.

Beneficiarios del Pilar Solidario y la PGU

Las estadísticas más recientes, correspondientes a 2023, revelan que el 58% de los beneficiarios del Pilar Solidario son mujeres, mientras que el 42% son hombres. Esta brecha de género ha mostrado una leve disminución en los últimos años, pasando de un 61% de mujeres en 2021 a un 59% en 2022.

En cuanto a la distribución por edad, el 28% de las mujeres beneficiadas por el Pilar Solidario lo obtuvieron entre los 65 y 70 años, cifra que en los hombres fue del 30%. Personas del sistema antiguo de cajas también podían acceder al APS y, posteriormente, a la PGU, siempre que cumplieran con los requisitos de edad, monto de pensión, vulnerabilidad y residencia.

Distribución por Edad y Tipo de Beneficio

En 2021, un total de 462.416 personas recibieron beneficios del Pilar Solidario entre los 65 y 69 años, y 405.902 afiliados en el tramo de 70 a 75 años. Estos rangos etarios concentraron la mayor cantidad de destinatarios de la Pensión Básica Solidaria (PBS) y del Aporte Previsional Solidario (APS).

Desde su implementación en 2022, la PGU se presenta en dos modalidades: No Contributiva, similar a la PBS, para quienes nunca estuvieron afiliados a un sistema previsional; y Contributiva, para quienes cotizaron o recibían pensión de sobrevivencia, similar al APS. En 2022, más de 1,7 millones de personas fueron beneficiadas por la PGU, con la mayoría (57%) en el rango de 65 a 75 años. Para 2023, la cifra de afiliados con PGU superó los 2 millones.

Al cierre de 2023, la PGU No Contributiva representaba el 24% del total de beneficiarios (470.941), mientras que la PGU Contributiva alcanzaba el 76% (1,5 millones de personas).

Enfoque de Género y Evolución de Beneficios

La reforma previsional de 2008 incluyó un enfoque de género, materializado en el Pilar Solidario y el Bono por Hijo, destinado a incrementar la pensión de las mujeres con al menos un hijo (nacido vivo, adoptado o dado en adopción). Las PBS y APS de invalidez se otorgaban hasta los 65 años, momento en que se transformaban en beneficiarios de PBS y APS de Vejez, hasta inicios de 2022.

En 2021, el 32,6% de los beneficiarios del Pilar Solidario recibió una PBS, mientras que el 67,4% obtuvo un APS. Hasta 2021, los beneficiarios se dividían entre pensiones por vejez (mayores de 65 años) e invalidez (menores de 65 años). El 85% recibía pensiones de vejez, y el 15% por invalidez. En hombres, el 17% recibía beneficios por invalidez, cifra que en mujeres era del 13%.

En 2023, el 68% de los hombres beneficiarios recibió una PGU contributiva, cifra que se amplía al 81% al considerar la no contributiva. En el caso de las mujeres, el 58% se beneficia de la contributiva y el 24% de la no contributiva. Es destacable que casi tres de cada cuatro (72%) afiliados a PGU no contributiva son mujeres.

Montos de las Pensiones: PBS, APS y PGU

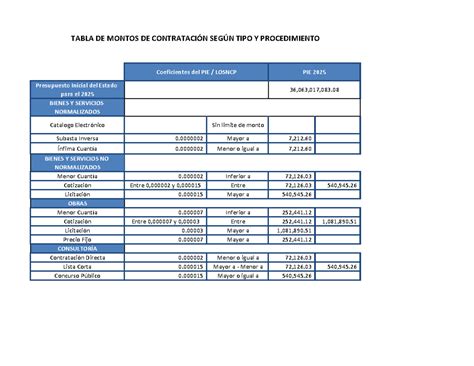

Hasta enero de 2021, la PBS tenía un valor de $176 mil. En febrero de 2022, la nueva PGU inició con un monto de $185 mil, y se proyecta que a partir de febrero de 2025 alcance los $224.004, con reajustes anuales según la variación del IPC.

Los beneficios de PBS Vejez e Invalidez superaban los $164 mil en 2021. Con la PGU, la PBS Vejez dejó de existir en 2022. La PBS Invalidez se situaba sobre $193 mil en 2022 y superó los $200 mil en 2023, promediando $206.064.

Los montos de APS para quienes accedieron a Retiro Programado (APS pensión garantizada) promediaron $160 mil en 2021, mientras que para quienes optaron por Renta Vitalicia (APS subsidio definido) fueron de $106 mil en promedio. Dos años después, la APS pensión garantizada superó los $237 mil, un aumento del 48%, convirtiéndose en el beneficio con los montos promedio más altos en 2022 y 2023.

En cuanto a los beneficios especiales de APS del artículo 9 bis, el monto promedio superó los $70 mil, dirigidos a personas cuyo cálculo original del APS generaba un beneficio menor, situación corregida desde fines de 2019. La PGU, tanto contributiva como no contributiva, promedió sobre $191 mil en 2022 y superó los $202 mil en 2023, con aumentos del 58% para la contributiva y 65% para la no contributiva.

Detalles del Pilar Solidario y la Transición a la PGU

El Pilar Solidario incluyó la Pensión Solidaria de la Vejez (PBSV), para personas de 65 años o más en situación de vulnerabilidad, con o sin cotización formal. También contempló la Pensión Básica Solidaria de Invalidez (PBSI), para personas con discapacidad sin requisito de edad.

Cualquier persona del segmento más vulnerable podía acceder a una PBS (si nunca se afilió a AFP) o APS (si cotizó alguna vez), cumpliendo con requisitos de residencia y edad, entre otros.

Uno de los cambios más significativos fue la transición de la PBS a la Pensión Garantizada Universal (PGU) en 2022. La Ley 21.419, promulgada por el Presidente Sebastián Piñera en enero de 2022, creó la PGU. Posteriormente, en enero de 2023, el Congreso aprobó la Ley 21.538, que amplió la cobertura de la PGU a 70 mil nuevos beneficiarios.

Evolución del Número de Beneficiarios

El mayor ingreso de pensionados por PBS Vejez se registró en 2008, al inicio de la reforma, con 364.131 personas. El récord de nuevos registros por APS Vejez con subsidio definido (rentas vitalicias) se alcanzó en 2009, sumando 223.587 personas. En 2021, este beneficio llegó a su pico de afiliados con 616.264.

El APS con pensión garantizada (retiro programado) experimentó un crecimiento desde 2019, sumando más de 98 mil afiliados nuevos en 2021, hasta alcanzar 545.041 beneficiados. Los beneficios de PBS y APS por invalidez se han mantenido relativamente estables a lo largo del tiempo.

Con la PGU, el número total de beneficiarios del sistema de pensiones solidarias ascendió a 2,4 millones al cierre de 2023. La PGU representa el 81% de todos los beneficiarios, mientras que el 19% restante se divide entre pensiones de invalidez y receptores de APS Vejez Pensión Garantizada con montos superiores a los de la PGU Contributiva.

Las pensiones solidarias de invalidez continúan aplicando a menores de 65 años declarados con discapacidad invalidante, manteniendo sus nombres originales.

Sebastián Piñera y la Reforma Previsional

Sebastián Piñera Echenique, quien presidió Chile en dos períodos (2010-2014 y 2018-2022), desempeñó un papel crucial en la evolución del sistema de pensiones, particularmente con la implementación de la Pensión Garantizada Universal (PGU) durante su segundo mandato. A pesar de que la PGU no formaba parte de su programa de gobierno inicial, surgió como respuesta al estallido social de 2019 y se convirtió en uno de los avances más significativos en el sistema previsional desde su creación, junto con el Pilar Solidario.

En octubre de 2019, en el contexto del estallido social, el gobierno decidió separar del proyecto de ley general el aumento de las pensiones solidarias. Mediante una ley corta, se incrementó en un 50% la Pensión Básica Solidaria (PBS) y hasta un 70% el Aporte Previsional Solidario (APS), beneficiando a 1,7 millones de pensionados. Este proyecto, despachado en diciembre de 2019, elevó la PBS de $110.201 a $165.302.

En diciembre de 2021, Piñera anunció la necesidad de avanzar en la reforma previsional, reconociendo las dificultades para lograr consensos. La PGU, según expertos, representó una profundización importante del componente solidario del sistema, ampliando la cobertura del 60% al 90% de la población y aumentando el monto del beneficio. Este incremento no solo benefició a los pensionados actuales, sino que también aseguró pensiones futuras más sólidas.

La reforma previsional impulsada por el gobierno de Sebastián Piñera en 2018 buscó fortalecer tanto el pilar contributivo como el solidario. El objetivo central era mejorar las pensiones actuales y futuras, con un enfoque especial en los grupos más vulnerables, la clase media y las mujeres. La reforma se basó en tres pilares: el aumento gradual de la cotización previsional (4% a cargo del empleador), un reajuste del pilar solidario (incremento inicial del 10% con ajustes graduales por tramo etario) y la creación de tres bonos para apoyar a la clase media, mujeres y quienes retrasen su edad de jubilación.

La propuesta gubernamental prometía un aumento del 40% en las pensiones una vez implementado el aumento del ahorro previsional. Los cambios en el pilar solidario permitirían mejorar inmediatamente la PBS y el APS en un 10%, con incrementos adicionales según la edad del pensionado. Sin embargo, la oposición criticó la reforma por considerar que no introducía medidas de reparto solidario y que los montos propuestos no serían suficientes para garantizar pensiones dignas, generando además discriminaciones de género y edad.

Las críticas de la oposición se centraron en tres puntos:

- Insuficiencia y discriminación en el reajuste al pilar solidario: Se argumentó que los incrementos propuestos para la PBS eran insuficientes y discriminatorios, especialmente para los beneficiarios de invalidez y mujeres que se pensionan entre los 60 y 65 años. Los mayores beneficiados, los mayores de 85 años, representaban solo el 10% del total de beneficiarios.

- El seguro de longevidad y su impacto en los pensionados más pobres: La oposición señaló que el seguro de longevidad, diseñado para futuros pensionados con retiro programado, podría acelerar el agotamiento de los fondos individuales, disminuyendo o eliminando la pensión de herencia y generando una mayor carga para el Estado en el largo plazo.

- Baja cobertura y monto del subsidio a la clase media: Se criticó que los subsidios creados para la clase media eran de escasa cobertura y montos muy bajos, insuficientes para generar un impacto significativo en sus pensiones.

A pesar de las críticas, la PGU, surgida en el segundo gobierno de Piñera, es vista por muchos expertos como un avance fundamental en el sistema previsional chileno, fortaleciendo el componente solidario y ampliando la cobertura a una mayor parte de la población.