En México, tanto las personas físicas como las morales tienen la obligación constitucional de contribuir al gasto público, conforme a lo establecido en el Artículo 31, fracción IV de la Carta Magna. Para garantizar el cumplimiento de estas obligaciones, las autoridades fiscales emplean facultades de comprobación, entre las cuales destacan la revisión de gabinete y la visita domiciliaria, reguladas principalmente en el Código Fiscal de la Federación (CFF).

Fundamentos legales y facultades de comprobación

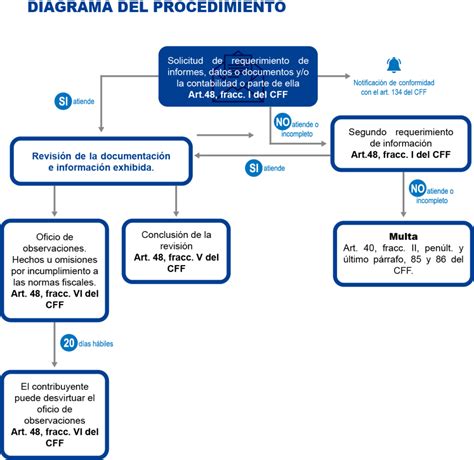

El ejercicio de estas facultades se sustenta en diversos artículos del Código Fiscal de la Federación, incluyendo los artículos 42, 43, 44, 45, 46, 46-A, 47, 48 y 49. Es fundamental que los contribuyentes comprendan que el proceso inicia con la notificación de un oficio donde la autoridad manifiesta la información requerida para evaluar el cumplimiento de las obligaciones fiscales.

No obstante, el ejercicio de estas facultades tiene límites legales. El Primer Tribunal Colegiado en Materia Administrativa del Tercer Circuito estableció en su jurisprudencia que la facultad de las autoridades fiscales para solicitar documentos contables, informes y revisar bienes (artículo 42, fracciones II y III del CFF) no puede extenderse a los datos personales de terceros que no están siendo revisados. Esto significa que la autoridad no puede requerir, por ejemplo, el nombre y RFC del propietario del inmueble donde se ubica el domicilio fiscal, ni datos personales del representante legal de la persona moral, salvo que exista una previsión expresa en la ley.

La revisión de gabinete: características y procedimiento

La revisión de gabinete, también denominada auditoría de escritorio, consiste en la verificación de documentos e información en las oficinas de la autoridad fiscal. Sus aspectos más relevantes son:

- Se efectúa en las oficinas de la autoridad y no en el domicilio del contribuyente.

- La facultad inicia formalmente con la notificación del requerimiento de información.

- Tiene un plazo máximo de duración de 12 meses, contados desde la notificación del requerimiento hasta la emisión del oficio de observaciones.

Una confusión común entre los contribuyentes es el plazo de conclusión. Es importante aclarar que el periodo de 12 meses es independiente del plazo de 20 días hábiles que tiene el contribuyente, tras la notificación del oficio de observaciones, para presentar libros, registros o información que desvirtúen los hechos u omisiones detectados, o bien, para optar por corregir su situación fiscal.

Procedimiento de revisión de gabinete por autoridades fiscales

Derechos y obligaciones durante el proceso

Cuando la autoridad detecta presuntos incumplimientos, el contribuyente cuenta con un plazo de 20 días para presentar pruebas que desvirtúen los hechos. En casos donde la revisión abarque más de un ejercicio fiscal, este plazo puede ampliarse por 15 días adicionales, previa solicitud del contribuyente.

| Etapa | Plazo / Acción |

|---|---|

| Respuesta a oficio de observaciones | 20 días hábiles |

| Ampliación de plazo (si aplica) | 15 días adicionales |

| Emisión de resolución determinante | Máximo 6 meses tras el acta final u oficio |

Si el contribuyente no atiende los requerimientos o no presenta la documentación, la autoridad puede imponer sanciones (artículos 85 y 86 del CFF) y emitir un segundo requerimiento. En caso de no aclarar las observaciones, se entenderán por consentidos los hechos y la autoridad emitirá la resolución que determina el crédito fiscal correspondiente.

Finalmente, si el contribuyente no está de acuerdo con los hechos u omisiones asentados en el acta final o el oficio de observaciones, existe la posibilidad de solicitar la adopción de un acuerdo conclusivo, conforme al artículo 69-C del CFF, una herramienta diseñada para resolver controversias durante el ejercicio de las facultades de comprobación.