Los sistemas de fondos de pensiones (AFP) contemplan diversas modalidades para que los afiliados puedan acceder a sus ahorros. Si bien la jubilación es la forma clásica, en distintos momentos y bajo ciertas normativas excepcionales, se han abierto otras vías de retiro. Este artículo desglosa las principales opciones y regulaciones, incluyendo el histórico segundo retiro excepcional en Chile, otras formas de acceso a fondos y recientes reformas previsionales.

El Segundo Retiro Excepcional de Fondos Previsionales en Chile (Ley N° 21.295)

La Ley N° 21.295, vigente desde el 10 de diciembre de 2020, permitió a los afiliados al sistema de pensiones chileno realizar un segundo retiro extraordinario de fondos desde sus cuentas de capitalización individual obligatoria. Este beneficio buscó proporcionar liquidez en un contexto excepcional.

Marco Legal y Plazos Clave

La posibilidad de solicitar el segundo retiro de ahorros previsionales desde las cuentas de capitalización individual obligatoria tuvo un plazo definido, venciendo a la medianoche del viernes 10 de diciembre de 2021. La Superintendencia de Pensiones (SP) impartió instrucciones específicas a las administradoras para la gestión de solicitudes ingresadas durante los últimos días del plazo, especialmente aquellas que pudieran ser rechazadas por inconsistencias.

Al momento de la solicitud, los afiliados debían responder a una declaración jurada simple, cuyo objetivo era certificar que no pertenecían al grupo de personas impedidas de hacer uso de esta autorización excepcional.

Montos, Cálculo y Modalidades de Pago

El monto a retirar podía ser de hasta el 10% de los fondos acumulados en las cuentas de capitalización individual de cotizaciones obligatorias. Sin embargo, se establecieron límites: no podía exceder de 150 Unidades de Fomento (UF), aproximadamente $4.300.000, ni ser inferior a 35 UF, cerca de $1.000.000. Para aquellos cuyo 10% de los fondos previsionales acumulados era inferior a 35 UF, la ley permitía retirar hasta dicho monto mínimo.

La solicitud de retiro de fondos se calculaba sobre el total de los fondos acumulados en la cuenta individual de cotizaciones obligatorias, sin hacer diferencia o excepción alguna. Al momento de la solicitud, la AFP calculaba el monto correspondiente al 10% del saldo y lo expresaba en cuotas, cuyo valor experimentaría las variaciones propias del mercado.

El pago se realizaba en dos cuotas: la primera durante los 10 días hábiles desde presentada la solicitud ante la respectiva administradora, y la segunda en el plazo de 10 días hábiles desde el día de pago de la primera cuota. Una vez que la administradora entregaba el comprobante de solicitud de retiro, desde esa fecha comenzaba a regir el plazo para el pago de los fondos. Es importante destacar que el retiro de los fondos no estuvo afecto a ningún tipo de comisión o descuento.

Las opciones para recibir los fondos incluían:

- Transferencia a la Cuenta 2 (cuenta de ahorro voluntario) en la misma AFP. Si el afiliado no poseía una, se creaba automáticamente.

- Depósito en una cuenta bancaria (corriente, vista o de ahorro) de la cual el afiliado fuera titular, o en cuentas de instituciones financieras como cooperativas de ahorro y crédito. El solicitante debía informar el número, tipo de cuenta y nombre de la entidad.

- Depósito en una cuenta de provisión de fondos en cajas de compensación.

Los afiliados o beneficiarios tenían la posibilidad de retractarse, comunicándolo a su AFP antes de recibir el primer pago.

Aspectos Fiscales y Tributarios

Para quienes tuvieran rentas imponibles superiores, el monto retirado se encontraba gravado en su totalidad, debiendo incluirse en la base imponible del Impuesto Global Complementario y clasificándose como impuesto único de segunda categoría por rentas del trabajo dependiente. Si el retiro se pagaba en dos cuotas en años distintos, el cálculo del límite de las 30 Unidades Tributarias Anuales (UTA) debía realizarse en cada uno de los años en que el afiliado percibiera cada cuota. Específicamente, las personas que retiraran fondos y cuya remuneración o renta superara las 30 UTA, equivalentes a una remuneración o renta mensual de aproximadamente $1.530.000, estaban sujetas al pago de impuestos.

La reforma constitucional estableció que los fondos retirados serían considerados inembargables para todo efecto legal, a excepción de las deudas por pensiones de alimentos.

Retiro y Deudas por Pensiones de Alimentos

La Ley N° 21.295 contemplaba mecanismos para el pago de deudas por pensiones de alimentos. La Superintendencia de Pensiones instruyó a las AFP mantener lo establecido en esta materia, permitiendo a los demandantes de pensión de alimentos pedir a los tribunales de familia la autorización para presentar directamente la solicitud de retiro de fondos desde las cuentas de los afiliados demandados.

Las administradoras debían aceptar la solicitud de retiro de fondos por parte de la persona que demandaba el pago de la deuda, con la exhibición de una copia simple de la sentencia que ordenaba el pago, la liquidación del crédito y el certificado que acreditaba que la sentencia estaba ejecutoriada, junto con la autorización de subrogación. En caso de una medida cautelar de retención de fondos ya decretada para un primer retiro, esta sería aplicable también para el segundo retiro. Una vez que el afiliado demandado solicitaba su retiro, el tribunal de familia debía notificarle las resoluciones dictadas en la causa en un plazo de tres días hábiles.

Elegibilidad y Beneficiarios

Podían solicitar el retiro los trabajadores y pensionados afiliados al sistema actual que registraran fondos en su cuenta individual de cotizaciones obligatorias. Esto incluía:

- Quienes poseían una cuenta de capitalización individual de afiliado voluntario.

- Beneficiarios de pensión de sobrevivencia bajo la modalidad de renta temporal o retiro programado. La reforma constitucional confirmó que aquellos que recibían pensión de sobrevivencia bajo estas modalidades podían solicitar el retiro.

- Los pensionados en retiro programado que se encontraban en el extranjero acogidos a convenio de seguridad social.

Los pensionados de Capredena y Dipreca afiliados al D.L. también podían hacer retiro. Si una persona recibía una renta vitalicia pero tenía saldo en la AFP que le pagaba una pensión adicional en modalidad de retiro programado, también podía retirar fondos. En el caso de menores o personas incapacitadas, la solicitud de retiro de fondos la debía efectuar quien tuviera la representación legal.

Es importante señalar que quienes estaban pensionados por renta vitalicia no podían hacer retiro. Sin embargo, el derecho a efectuar el segundo retiro desde las cuentas individuales era compatible con el derecho a efectuar el primer retiro. Un afiliado podía optar por el segundo retiro en su calidad de afiliado, beneficiario, o en ambas; en este último caso, las restricciones de mínimo y máximo del retiro se aplicaban de manera individual respecto de cada cuenta.

Mientras existieran fondos en su cuenta de capitalización individual obligatoria, la persona podía realizar la solicitud de retiro de fondos. Incluso, si la solicitud de desafiliación de un afiliado era aprobada después de solicitar el retiro, el saldo total de su cuenta individual de cotizaciones obligatorias que se transferiría al IPS podría disminuir.

Impacto en Otros Beneficios Previsionales y Garantías

El retiro de fondos de pensiones no afectaba el número de períodos cotizados para el cálculo de pensión bajo la legislación chilena. Además, el beneficio del retiro de fondos no excluía de la posibilidad de acceder a otros beneficios previsionales. Específicamente, el derecho a retiro de los fondos de la cuenta de ahorro obligatorio no excluía de solicitar los beneficios del Sistema de Pensiones Solidarias (SPS), como la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS).

Si el saldo de un pensionado se agotaba antes por efecto del retiro de fondos, la Garantía Estatal se otorgaría anticipadamente, sin aplicarse deducción. Para las personas pensionadas por invalidez en retiro programado que, además, recibían Aporte Previsional Solidario de Invalidez (APSI), al retirar saldo de su cuenta, el porcentaje que ellos financiaban con su saldo disminuiría. También era posible retirar los fondos del Bono por Hijo, y la tasa del Seguro de Invalidez y Sobrevivencia (SIS) podría verse afectada desde la próxima licitación.

Los afiliados que tuvieran trámites de pensión de invalidez o desafiliación pendientes, podían efectuar el retiro sin tener que esperar el resultado de dichos trámites.

Rechazo de Solicitudes y Rectificación

Cuando una solicitud de retiro de fondos era rechazada, la AFP tenía la obligación de explicar claramente al afiliado o beneficiario las razones del rechazo. Esto permitía a la persona corregir los errores o datos entregados y, posteriormente, ingresar una nueva solicitud.

Otras Modalidades de Retiro de Fondos AFP

Además de los retiros excepcionales, existen otras vías para acceder a los fondos de las AFP, ya sea desde cuentas de ahorro voluntario o bajo ciertas condiciones específicas.

Retiro desde la Cuenta 2 (Ahorro Voluntario)

La Cuenta 2 es una cuenta de ahorro voluntario en las AFP, diseñada para fines distintos a la pensión obligatoria. Desde esta cuenta, se pueden realizar hasta 24 giros en un año calendario mediante una Solicitud de Retiro. Para efectuar un retiro, es indispensable contar con la clave de seguridad o clave SMS. En caso de no tenerla, se puede solicitar online en la sección "Claves" del sitio web de la AFP, tras ingresar con RUT y clave de acceso.

Es importante mantener los datos de contacto actualizados, ya que en ciertos casos se realizará una validación telefónica del retiro de dinero, y la imposibilidad de contactar al titular podría resultar en el bloqueo de la solicitud. Una vez realizado un giro de la Cuenta 2, no se puede solicitar otro hasta el cuarto día hábil siguiente, puesto que el giro anterior aún estará en trámite.

Existen dos modalidades principales de giro:

- Giro rápido: Para montos iguales o inferiores a $5.000.000 y hasta un 80% del saldo por fondo y subsaldo. El depósito se realiza en la cuenta bancaria del titular dentro del día hábil siguiente a la solicitud, con la condición de no poder realizar nuevos giros en los 4 días hábiles posteriores.

- Giro normal: Si el monto supera los $5.000.000 o el 80% del saldo de la cuenta por fondo y subsaldo. El depósito se efectúa al quinto día hábil.

Retiro para la Compra de un Inmueble (Perú)

En el contexto peruano, existe una opción para retirar parte del fondo de la AFP a cualquier edad con un propósito específico: la compra de un primer inmueble. Los afiliados pueden retirar hasta el 25% del fondo, es decir, la cuarta parte de sus ahorros en la AFP. La cifra total dependerá de la cantidad de dinero aportado, pero este monto solo podrá ser destinado al pago de la cuota inicial del inmueble.

Retiro por Jubilación o Jubilación Anticipada (General)

La forma clásica de retirar fondos de la AFP es al alcanzar la edad de jubilación, generalmente a los 65 años. A partir de ese momento, el afiliado puede optar por acceder al 95.5% de sus fondos. Sin embargo, también existe la figura de la jubilación anticipada, que permite acceder a los fondos antes de la edad legal, bajo ciertas condiciones establecidas por la normativa.

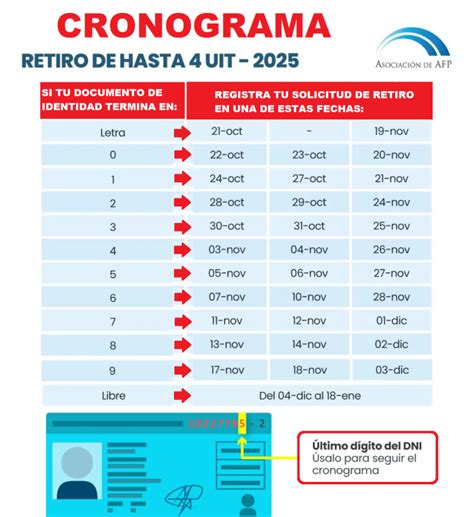

Retiro Voluntario de Fondos AFP en Perú (Ley 2025)

Para el año 2025, el Gobierno peruano promulgó una ley que permite el retiro voluntario de fondos a todos los afiliados sin excepción. Este retiro se establece como una vía extraordinaria para que cualquier afiliado retire parte de los fondos acumulados en su AFP. Los afiliados podrán iniciar el trámite desde el 21 de octubre de 2025, con un plazo de 90 días para presentar su solicitud. Se han previsto mecanismos especiales para facilitar la solicitud de afiliados en el extranjero o con impedimentos físicos.

Para el abono de estos fondos, se requerirá el número de la cuenta bancaria en soles del afiliado. Por ejemplo, si se posee una cuenta BBVA, este número (18 dígitos) se puede encontrar en la banca móvil. En caso de no tener una cuenta en una entidad financiera, desde BBVA se podrá abrir una cuenta en minutos, con la posibilidad de retirar el dinero libre de cobros. Al recibir la solicitud de retiro, se abrirá al cliente una Cuenta Independencia BBVA, que permite realizar 20 depósitos en cajeros BBVA sin costo a nivel nacional y sin cobro de mantenimiento si se mantiene un saldo promedio mensual igual o mayor a S/100 o $30. Una vez que la AFP realice el abono de los fondos, estos podrán ser visualizados a través de los canales digitales del banco las 24 horas del día, los 7 días de la semana, en cajeros automáticos o en cualquier oficina BBVA.

¿Cuál es la diferencia entre Retiro Programado y Renta Vitalicia?

Novedades en el Sistema de Pensiones: Reforma Previsional y Ajustes al Retiro Programado (Chile)

El sistema de pensiones en Chile ha experimentado reformas que introducen cambios significativos, especialmente para los pensionados en modalidad de retiro programado.

Ajuste Mínimo de Pensiones a 2 UF

A partir del 1 de septiembre de 2025, comenzará a regir un importante cambio establecido por la reforma previsional, diseñado para beneficiar a los pensionados de menores recursos. La Superintendencia de Pensiones (SP) ha instruido a las administradoras la adopción de medidas operacionales para realizar el proceso de ajuste y pago de manera expedita y oportuna, así como para la búsqueda y entrega de información a los potenciales beneficiarios.

La nueva Ley N° 21.735 de Reforma Previsional introdujo cambios para las personas pensionadas en retiro programado que también pueden ser beneficiarias de la Pensión Garantizada Universal (PGU). Anteriormente, la legislación permitía ajustar el monto de la pensión a 3 UF solo si el pensionado no era beneficiario de PGU. Con la reforma, este requisito se eliminó, y se abrió la posibilidad de ajustar la pensión a un mínimo de 2 UF. Esto significa que, incluso si los pensionados en retiro programado tienen recursos para una pensión mayor, podrán optar por reducir el monto hasta ese mínimo de 2 UF. Actualmente, 1.045.409 personas reciben una pensión en modalidad de retiro programado, lo que equivale al 31% del total de pensionados del país.

Obligaciones de las AFP en la Comunicación de Cambios

La Superintendencia de Pensiones ha dispuesto que las AFP deben informar activamente a sus afiliados sobre la opción de ajustar a 2 UF su pensión de retiro programado. Esta comunicación debe realizarse cuando el valor de la pensión actual o la que podrían acceder resulte inferior a dicho monto, debido a que sus ahorros previsionales no alcanzan para obtener una pensión mayor. La información, que podrá ser presencial o telemática, deberá incluir la fecha a partir de la cual se puede solicitar el ajuste, junto con una explicación clara del efecto que esta decisión tendrá sobre el monto futuro de sus pensiones. Las administradoras tienen la instrucción de contactar e informar a sus afiliados, recepcionar sus solicitudes e implementar los procedimientos necesarios para efectuar los respectivos ajustes a partir del 1 de septiembre de 2025.

Consideraciones Importantes y Recomendaciones

Aunque existen diversas opciones para acceder a los fondos de la AFP, es fundamental considerar la implicación de cada retiro en la futura pensión. Se recomienda retirar los fondos solo si es estrictamente necesario o ante una urgencia comprobada. Para cualquier trámite, es crucial actualizar los datos de contacto en la AFP, ya que en ciertos casos se realizará una validación telefónica del retiro, y la imposibilidad de contactar al afiliado resultará en el bloqueo de la solicitud.