La dinámica entre los trabajadores activos y los jubilados es un pilar fundamental en la sostenibilidad de cualquier sistema previsional. Las reformas propuestas y las características de los regímenes de pensiones tienen implicaciones significativas en el empleo, los salarios y la formalidad laboral.

Preocupaciones sobre la Reforma Previsional y sus Impactos

La Cámara de Comercio de Santiago (CCS) ha manifestado su inquietud respecto a los efectos de una reforma previsional en el empleo, los salarios y la formalidad laboral. Si bien se valoran los esfuerzos por mejorar las pensiones, se advierte que un aumento de la cotización, especialmente un incremento de 7 puntos para los empleadores, podría reducir el empleo formal hasta en un 3,4% y disminuir los salarios en torno al 5%.

Efectos en el Empleo y los Salarios

Modelos previos, que contemplaban un aumento de 6 puntos en la cotización, ya estimaban una caída de hasta 3,4% en el empleo formal y una disminución del 5% en los salarios. Con el nuevo esquema propuesto, estos efectos se amplifican, impactando principalmente a mujeres, jóvenes y trabajadores mayores.

Impacto en las Empresas

Para las empresas, el impacto también es considerable. Sectores intensivos en mano de obra, así como las MiPYMES, enfrentarían un aumento en sus costos operacionales que podría comprometer su viabilidad. La CCS ha señalado que, aunque la reforma tiene elementos positivos en términos de aumentar el ahorro previsional y mejorar las pensiones de los trabajadores, es fundamental considerar los impactos que podrían comprometer esos mismos objetivos.

Otros Puntos Críticos de la Reforma

- Aumento de la Pensión Garantizada Universal (PGU): La CCS también hizo hincapié en el impacto de esta medida.

- Cotización adicional para compensar la expectativa de vida de las mujeres: Otro punto crítico es la cotización adicional del 1,5% destinada a compensar la mayor expectativa de vida de las mujeres. Aunque el objetivo de equiparar las pensiones entre géneros es compartido, esta medida refuerza la necesidad de revisar la edad de jubilación en línea con los cambios demográficos. Esta medida genera un precedente que podría intensificarse en el futuro y refuerza los efectos negativos sobre el empleo, los salarios y la formalidad.

- Mecanismo de financiamiento: En materia de financiamiento, la reforma incorpora un mecanismo de “aporte diferido con rentabilidad protegida“, equivalente a un préstamo de los cotizantes al Estado.

Finalmente, persisten dudas sobre la sostenibilidad de la reforma en el tiempo. Aunque algunas recomendaciones del Consejo Fiscal Autónomo han sido incorporadas, aún existen incertidumbres respecto de su financiamiento, tanto en el ámbito público como privado. Para mitigar estos impactos, se requiere al menos de una gradualidad en los aportes adicionales, condicionada a los efectos comprobados en el tiempo.

Contratación de Trabajadores Pensionados

La contratación de trabajadores que detentan la calidad de pensionados de invalidez, tanto del antiguo sistema previsional como del sistema de pensiones creado por el D.L. Nº 3.500, tiene implicaciones específicas.

Obligación de Cotizaciones y Compatibilidad con Pensiones

La existencia de una relación laboral conlleva la obligación de efectuar cotizaciones para la cobertura previsional del trabajador. En general, el pensionado que continúa trabajando no pierde su pensión. No existe incompatibilidad entre la calidad de pensionado del antiguo sistema previsional y la condición de afiliado activo del sistema de pensiones creado por el D.L. Nº 3.500. La situación de los pensionados del nuevo sistema de pensiones que continúen trabajando se encuentra regulada especialmente en el Artículo 69 del D.L. Nº 3.500, correspondiendo a la Superintendencia de A.F.P. su supervisión.

Compatibilidad entre pensión de Incapacidad y Trabajo

Tasas de Cotización para Regímenes Específicos

Teniendo presente lo dispuesto en el D.L. Nº 3.501, de 1980 y en los Artículos 64 y 65 de la Ley Nº 18.768, los trabajadores afectos al régimen del ex Servicio de Seguro Social cotizan un 25,84%. Este porcentaje, hasta el 28 de febrero de 1989, se desglosaba en un 6,74% para salud y 19,10% para fondos de pensiones y prestaciones por muerte. A contar del 1º de marzo de 1989, se modificó a un 7,00% para salud y un 18,84% para pensiones y prestaciones por muerte.

Por su parte, los empleados particulares afectos al régimen de la ex Caja de Previsión de Empleados Particulares cotizan 28,84%. Hasta el 28 de febrero de 1989, este aporte correspondía a 7,55% para salud, 1,14% para desahucio y 20,15% para fondo de pensiones y prestaciones por muerte.

Sistemas de Pensiones en Chile

Sistema de Reparto (Antiguo Sistema)

El Sistema de Reparto fue administrado a través de las cajas previsionales, las que establecieron de forma autónoma condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos se dirigían a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios. Este sistema se basaba en la solidaridad intergeneracional, donde las cotizaciones de los actuales trabajadores financian las pensiones de los jubilados.

Sistema de AFP (Sistema de Capitalización Individual)

En el año 1980 se instauró el modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500), aunque algunos afiliados se mantuvieron en el antiguo sistema. Este modelo se basa en la acumulación de ahorros individuales por cada trabajador en su cuenta personal.

Reforma al Sistema de Pensiones (Ley 20.255)

Desde el año 2008, la Ley 20.255 incorporó el Sistema de Pensiones Solidarias, beneficiando a 450.000 hombres y 750.000 mujeres. Esta reforma incluyó, entre otras medidas, un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual, buscando mejorar la cobertura y suficiencia de las pensiones.

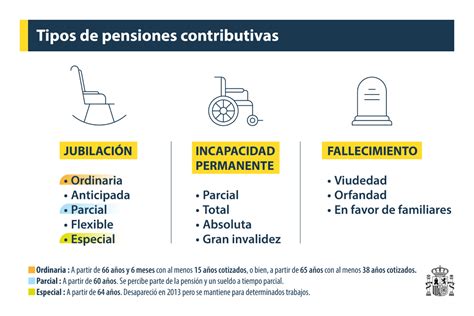

Tipos de Pensiones y Beneficios Adicionales

Pensión de Vejez

El monto de esta pensión es financiado con los recursos que cada trabajador haya alcanzado en su cuenta previsional a lo largo de su vida laboral.

Pensión de Vejez Anticipada

La ley permite anticipar la pensión (antes de los 60 o 65 años) si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la pensión máxima con aporte solidario (PMAS) vigente a la fecha de la solicitud.

Pensión de Vejez Anticipada por Trabajos Pesados

Es la pensión a la que tiene derecho el trabajador dependiente, regulado por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, que le permiten obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

Pensión de Invalidez

Es un derecho al que acceden aquellos trabajadores afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla, deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos. Incluye al cónyuge (hombre o mujer), madre o padre de hijos de filiación no matrimonial, e hijos.

Instrumentos y Beneficios para el Ahorro Previsional

Bono por Cada Hijo Nacido Vivo

Es una forma de reconocer a las mujeres la maternidad, ya que muchas dejan el trabajo remunerado para dedicarse a la crianza de los hijos, generando una disminución de la capacidad para generar ahorros previsionales.

Subsidio a los Trabajadores Jóvenes

Dada la importancia que tienen las cotizaciones más tempranas en el monto de la pensión futura, se crea un Subsidio que busca incentivar la formalidad (contratos de trabajo) de los trabajadores jóvenes (18-35 años) y aumentar el monto de sus primeras cotizaciones previsionales.

Beneficios Tributarios del Pilar Voluntario

Cuenta con diversos mecanismos de ahorro, entre ellos el Ahorro Previsional Voluntario (APV). Este es un mecanismo de ahorro adicional a las cotizaciones obligatorias para que un trabajador se jubile con una mejor pensión. Esto le permite al trabajador, dependiente o independiente, en forma individual o colectiva, aumentar sus fondos y contar con una mejor pensión al momento de su retiro.

Obligaciones de Empleadores

Para los trabajadores dependientes, los empleadores están obligados a retener los montos de las cotizaciones, declararlas y pagarlas mensualmente.

Desafíos y Sostenibilidad

El programa de gobierno se plantea importantes desafíos para hacer frente al descontento respecto de la calidad de las pensiones, la baja credibilidad del sistema de capitalización individual y las altas tasas de evasión y elusión de cotizaciones. La sostenibilidad de la relación entre trabajadores activos y jubilados, y la adecuación de los sistemas previsionales, son cruciales para el bienestar social y económico a largo plazo.

tags: #relacion #trabajadores #activos #versus #jubilados