Contexto y Objetivos de la Reforma Previsional

El Presidente Sebastián Piñera, en un mensaje del 28 de octubre de 2018, introdujo ante la ciudadanía los cambios contemplados por su reforma al sistema de pensiones. Su diagnóstico subrayó que la población chilena estaba envejeciendo rápidamente, con 3 millones de adultos mayores que, por primera vez, superaban en número a los niños y jóvenes menores de 15 años. De los 2,8 millones de pensionados, 1,5 millones recibían pensiones tan bajas que dependían del Pilar Solidario.

En este contexto, la reforma se diseñó con el objetivo central de mejorar las pensiones actuales y futuras, con especial atención a los grupos más vulnerables como la clase media y las mujeres. El proyecto de ley, ingresado en noviembre de 2018, busca fortalecer tanto el pilar contributivo como el solidario, sin alterar el modelo de capitalización individual ni introducir medidas de reparto solidario.

La propuesta oficial se sostiene bajo el ahorro individual y el subsidio estatal de las pensiones, estructurada en tres pilares: un Pilar Solidario financiado por el Estado; un Ahorro Individual, costeado por empleadores y trabajadores; y un Ahorro Colectivo y Solidario, con aportes del empleador y una contribución inicial estatal. Las principales medidas incluyen:

- Un aumento gradual de la cotización, con un 4% adicional con cargo al empleador para los trabajadores dependientes.

- Un reajuste en el Pilar Solidario.

- La creación de bonos específicos para la clase media, las mujeres y aquellos que posterguen voluntariamente su jubilación.

Mejoras en el Pilar Solidario y Beneficios Directos para Pensionados

La reforma prevé un aumento de la Pensión Garantizada Universal (PGU) a $250.000. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y los beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si una persona ya recibe la PGU, el ajuste es automático según el calendario establecido. Si ya recibe un complemento de PGU y su pensión de reparación era menor al monto máximo de la PGU, a partir de la fecha en que cumpla la edad establecida, su monto se ajustará de forma automática al nuevo valor máximo de $250.000.

El presidente Piñera aseguró que las Pensiones Básicas Solidarias (PBS) y el Aporte Previsional Solidario (APS) mejorarían inmediatamente en un 10%, y este beneficio continuaría creciendo en función de la edad del pensionado, hasta en un 50% para la PBS y hasta en un 70% para el APS. Las medidas de reforma del Pilar Solidario benefician a más de 2 millones de pensionados chilenos, lo que representa más del 85% del total, quienes recibirán incrementos en sus pensiones superiores a $55 mil mensuales. La reforma permitirá a los actuales pensionados que tengan un número mínimo de cotizaciones recibir un aumento significativo de sus pensiones una vez aprobada, que para los hombres será de 2 UF ($56.600 mensuales), lo que representa un aumento promedio del 20% y beneficiará a más de 500 mil pensionados.

Además, se implementa una compensación a mujeres por mayor expectativa de vida. Este beneficio busca corregir las brechas de género en el sistema de pensiones, dada su mayor longevidad. También se estableció un Bono a mujeres por expectativas de vida.

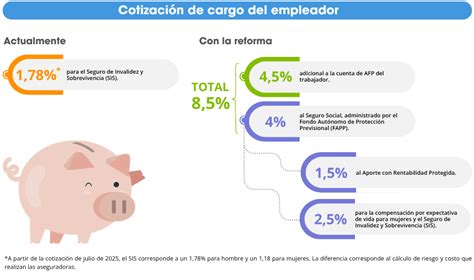

Nuevas Cotizaciones y Seguro Social

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional en concepto de una nueva cotización, que se irá incrementando gradualmente hasta alcanzar un 7%. Este monto se destina al Seguro Social. Dentro de este seguro, el 1,5% aportado por el empleador se destinará al Seguro de Invalidez y Sobrevivencia (SIS) a contar de agosto de 2027.

La reforma también amplía el Seguro de Lagunas Previsionales, que permite cubrir cotizaciones en periodos de cesantía. Este es un nuevo beneficio que comenzó a regir el 1 de mayo de 2025 y asegura que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían esta cobertura. Desde mayo de 2025, se incluyen también a quienes usan su Cuenta Individual. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, sin usar fondos individuales del trabajador ni descuentos de su seguro de cesantía. Se estima que el número de beneficiarios se triplicará, pasando de 395 mil a más de 1,4 millones al año.

Se propone un incentivo a la cotización, simplificando los mecanismos para trabajadores independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos contribuyan en nombre del afiliado. La reforma promueve la formalidad al vincular los beneficios a la cotización. La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

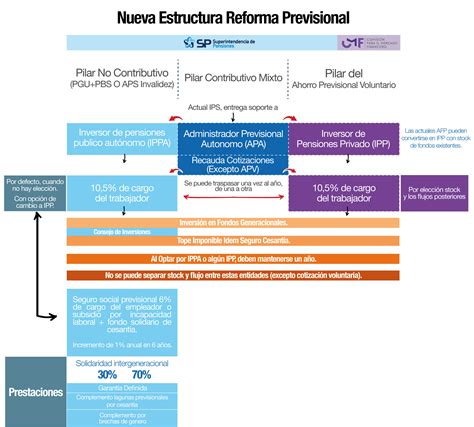

Transformaciones en el Sistema de AFP y la Gestión de Ahorros

La reforma busca introducir mayor competencia y transparencia en la industria de administración de fondos de pensiones. Se realizará una licitación cada dos años del 10% de los afiliados, adjudicándose a la Administradora de Fondos de Pensiones que oferte la menor comisión. También se promueve la entrada de nuevos operadores, incluyendo sociedades sin fines de lucro y cooperativas de afiliados, para diversificar el mercado y reducir la concentración. Además, se centralizará la cobranza previsional a través del IPS.

Un cambio significativo es la sustitución del sistema de multifondos por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación. Las comisiones serán variables y estarán vinculadas al rendimiento del fondo: disminuirán un 15% si el fondo genera pérdidas y podrán aumentar hasta un 15% si obtiene ganancias, alineando los incentivos con el bienestar de los afiliados.

Se establecen límites a las inversiones de las AFP a través de terceros, prohibiendo el pago de comisiones con cargo a los fondos a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, con excepciones para inversiones de baja o mediana capitalización.

Para aumentar la participación de los afiliados en la gestión de sus ahorros, se contempla la creación de un Comité de Afiliados, la inclusión de un afiliado en el directorio de cada administradora, y una mayor participación del Comité de Usuarios del Sistema de Pensiones. Adicionalmente, se creará una Intendencia de Protección de Derechos de los Afiliados en la Superintendencia de Pensiones.

Conozca sobre los Fondos Generacionales- Fondo C

Análisis Crítico y Contrapuntos de la Oposición

A pesar de los objetivos declarados, la reforma fue objeto de diversas críticas por parte de la oposición y expertos. Si bien el gobierno atribuye el problema de las bajas pensiones a la baja densidad de cotizaciones, el aumento de la expectativa de vida y la caída en las tasas de retorno, la oposición sostiene que la raíz del problema radica en las bajas remuneraciones y el carácter completamente individual del modelo.

Insuficiencia y Discriminación en el Reajuste al Pilar Solidario

Expertos de la Fundación SOL, ligada a la izquierda progresista, señalaron que la propuesta de reajuste del Pilar Solidario era insuficiente y discriminatoria. Las Pensiones Básicas Solidarias, que en enero de 2019 eran de $107.304 (35,6% del salario mínimo), con la reforma y sus incrementos graduales por tramos de edad, alcanzarían en 2024 entre $140.939 y $190.097 mensuales, dependiendo de la edad. Esto significa que los montos seguirían estando por debajo del salario mínimo y, en muchos casos, apenas por encima de la línea de la pobreza.

La medida fue calificada de discriminatoria por considerar incrementos solo para mayores de 65 años, excluyendo a los beneficiarios de invalidez (182.878 personas en enero de 2019) y a las mujeres que se pensionan entre los 60 y 65 años. Además, el tramo de mayores de 85 años, el más beneficiado, representa solo el 10% de quienes acceden al Pilar Solidario.

Riesgos del Seguro de Longevidad

El proyecto contemplaba un seguro de longevidad para futuros pensionados que opten por el retiro programado, garantizándoles una pensión mientras vivan. Sin embargo, la oposición, representada por Jeanette Jara (ex subsecretaria de Previsión Social), advirtió que este seguro aceleraría el agotamiento de los fondos individuales del afiliado, lo que podría disminuir o eliminar la pensión de herencia en caso de fallecimiento temprano. Paula Benavidez, también parte de la comisión técnica, destacó que, por ejemplo, un hombre que hoy recibe un Aporte Previsional Solidario (APS) para complementar su pensión, con la reforma debería financiar su pensión con su cuenta individual hasta que los fondos se agoten, perdiendo el aporte solidario si fallece prematuramente. Se señaló que, si bien la medida podría tener beneficios fiscales a corto plazo, el Estado tendría que asumir la responsabilidad de los supervivientes empobrecidos de los pensionados que fallezcan sin heredar su ahorro a largo plazo.

Baja Cobertura y Montos del Subsidio a la Clase Media

Para aumentar las pensiones de la clase media, el gobierno propuso una nueva categoría de subsidios financiados por el Estado. Estos beneficios estaban dirigidos a pensionados de vejez que cumplieran un umbral mínimo de 16 años de cotizaciones para mujeres y 22 años para hombres. El aporte fiscal principal era de 0,15 UF (unos 4 mil pesos) mensuales por cada año cotizado por sobre el umbral, con un máximo de 0,8 UF (unos 22 mil pesos). Además, se ofrecía un aporte complementario mensual a la mujer de 0,05 UF (unos 1.400 pesos) por cada año cotizado por sobre el umbral, con un máximo de 0,2 UF (unos 5.500 pesos). Para quienes postergaban la jubilación, había un aporte adicional mensual.

La crítica principal a esta medida fue la baja cobertura, ya que el promedio de cotizaciones en hombres era de 17,9 años y en mujeres de 12,9 años, lo que excluía a un gran porcentaje de la población del beneficio. Además, los montos mensuales involucrados eran considerados muy bajos (entre 6.000 y 8.000 pesos como subsidio máximo mensual por cada año sobre el umbral).

La Reforma Tributaria y su Impacto Fiscal en el Financiamiento Social

Paralelamente a la reforma previsional, el gobierno de Piñera propuso una "modernización tributaria" que, según sus críticos, beneficiaría principalmente a las grandes empresas. Espacio Público, un think tank, analizó la denominada "Agenda Social" y señaló que, aunque era un buen punto de partida, representaba una inversión modesta (0,4% del PIB) y su financiamiento recaía casi enteramente en la carga fiscal, por lo que se requería un mayor aporte tributario de las empresas. El informe sugería la necesidad de una nueva reforma tributaria con ejes de progresividad y redistribución.

Se argumentó que reintegrar el sistema tributario, un cambio significativo de la reforma, modificaría la situación del 10% de las empresas (las que estaban en el sistema semi integrado), beneficiando en un 80% a las grandes empresas. Según cálculos del Ministerio de Hacienda, esto representaría una transferencia neta desde las arcas fiscales de US$800 millones para sus dueños, un monto que, por ejemplo, podría haber reajustado la Pensión Básica Solidaria en $70.000. Los críticos señalaron que un sistema integrado, al que se pretendía volver, abre espacios para la evasión y elusión, incentivando la dilución artificial de la propiedad. Existía el agravante de que el ahorro empresarial sería compensado con impuestos al consumo, que son altamente regresivos y afectan más a las personas de menores ingresos.

En suma, la "modernización tributaria" fue calificada como regresiva e irresponsable desde el punto de vista fiscal, con el riesgo de generar un efecto nulo o muy baja recaudación y progresividad en el sistema, a menos que se mantuvieran mecanismos antielusión robustos.

Otras Medidas de la Agenda Social

El paquete de medidas de Piñera también incluyó iniciativas en otros sectores, aunque con menos detalles de financiamiento y alcance. En salud, se propuso un Seguro de Enfermedades Catastróficas para usuarios de Fonasa que se atienden en el sistema privado y la ampliación del convenio de Fonasa con farmacias para reducir el precio de los medicamentos. Aunque estas medidas buscaban disminuir el copago y el gasto de bolsillo, surgieron dudas sobre su impacto en la salud pública y el acceso en zonas apartadas.

Además, se anunciaron reformas políticas como la disminución del sueldo de parlamentarios y límites a la reelección, así como una mejor distribución del fondo común municipal para que comunas más ricas aportaran a las más pobres, aunque con advertencias sobre cómo esto podría afectar la proporcionalidad política y la redistribución efectiva de recursos.

tags: #reforma #tributaria #pinera #jubilados