La bonificación estatal para pensiones en Chile se articula principalmente a través de la Pensión Garantizada Universal (PGU) y las innovaciones introducidas por la Reforma Previsional. Estos mecanismos buscan fortalecer la seguridad social, corregir brechas de género y promover la formalidad en el mercado laboral, asegurando un piso mínimo de protección para los adultos mayores y aquellos en situación de vulnerabilidad.

Pensión Garantizada Universal (PGU): Un Pilar Fundamental

La PGU es un beneficio clave del sistema de seguridad social chileno, diseñado para complementar las pensiones y asegurar un ingreso mínimo a las personas mayores.

Requisitos y Montos de la PGU

- Para acceder al beneficio, se debe tener 65 años cumplidos.

- Con la Reforma de Pensiones, el monto máximo de la PGU es de $250.275, especialmente para personas de 82 años o más. Para quienes ya reciben la PGU, el ajuste es automático según el calendario establecido.

- Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen con los requisitos. Si ya reciben un complemento de PGU (porque su pensión de reparación era menor al monto máximo), su monto se ajustará automáticamente al nuevo valor máximo de $250.000 a partir de septiembre de la fecha en que cumplan la edad establecida en el calendario.

- Si te pensionaste antes del 31 de diciembre de 2023, se agotaron tus ahorros y cumples con los requisitos, podrías acceder a este beneficio.

Suspensión y Reactivación del Beneficio

La PGU puede suspenderse o rechazarse bajo ciertas condiciones:

- No cobro de la PGU durante 6 meses continuos.

- Fallecimiento del beneficiario o beneficiaria.

- Permanecer fuera de Chile por un período superior a 180 días continuos o discontinuos durante un año calendario (enero a diciembre).

En caso de suspensión, se puede solicitar la reactivación del beneficio en un plazo de 6 meses desde que se emitió la resolución de suspensión. Es importante destacar que se puede interponer un reclamo ante el IPS en un plazo de 5 días hábiles (lunes a viernes) contados desde la notificación del rechazo o suspensión, según la Ley N° 19.880.

Información y Trámites

- Si ya solicitaste la PGU, puedes consultar el estado de tu trámite con tu ClaveÚnica.

- Para más información, se puede llamar al call center ChileAtiende 101 o al +56 4 4236 20 00 (si estás en el extranjero), revisando el horario de atención.

- Si se cumplen los requisitos y se desea acceder a la Garantía Estatal, se puede iniciar el proceso en la sucursal virtual de la AFP completando el formulario de Solicitud de Garantía Estatal, ingresando con el Rut y la clave de 6 dígitos. El valor de la Garantía Estatal dependerá del tipo de Pensión o del beneficiario.

Reforma Previsional: Cambios y Mejoras en el Sistema

La Reforma Previsional, con entrada en vigor el 1 de mayo de 2025, introduce significativas modificaciones para robustecer el sistema de pensiones en Chile.

Nueva Cotización del Empleador y Distribución

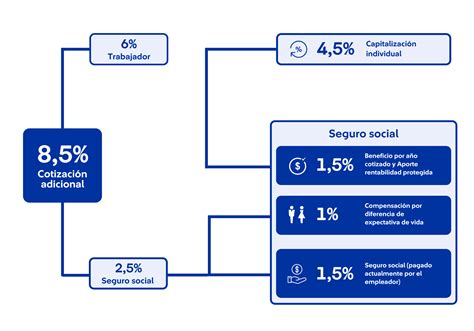

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, el cual se irá incrementando gradualmente hasta alcanzar un 7%. Esta nueva cotización se distribuirá de la siguiente manera:

- 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

- El resto de la cotización adicional se destinará al Seguro Social, incluyendo la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Esta cotización es clave para un registro adecuado de los periodos cotizados y su futura computación en el historial previsional.

Plazos de Declaración y Pago de Cotizaciones

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si el pago se realiza por medio electrónico, el plazo se extiende hasta el día 13 de cada mes, incluso si es sábado, domingo o festivo.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. De no hacerlo, se presumirá que las cotizaciones están declaradas y no pagadas, constituyendo una deuda previsional efectiva.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

Ampliación del Seguro de Lagunas Previsionales

Un beneficio importante de la Reforma Previsional, que rige desde el 1 de mayo de 2025, es la ampliación del Seguro de Lagunas Previsionales. Este permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían esta cobertura.

- Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía.

- Desde agosto de 2025, sube a 10,10%.

- En agosto de 2027, alcanza el 10,25%.

Estas cotizaciones son financiadas por el Fondo de Cesantía Solidario, sin afectar los fondos individuales del trabajador ni descontar del monto del seguro recibido. Este beneficio finaliza automáticamente cuando se terminan los giros del Seguro de Cesantía o se encuentra trabajo. Se estima que el número de personas beneficiadas se triplicará, de 395 mil a más de 1,4 millones al año.

Compensación a Mujeres por Mayor Expectativa de Vida

La reforma introduce un beneficio dirigido a mujeres que busca corregir las brechas de género en el sistema de pensiones, dada su mayor expectativa de vida. Asimismo, se inicia el pago de los beneficios del nuevo Seguro Social, incluyendo la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida.

Cambios en el Mercado de las AFP y Fondos Generacionales

La reforma busca promover la competencia y reducir las comisiones en el mercado de las AFP:

- Se licitará el 10% de los afiliados cada dos años. Estas licitaciones se adjudicarán a la Administradora de Fondos de Pensiones que oferte la menor comisión, permitiendo reducir costos y fomentar una competencia más justa.

- Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración.

- Se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados.

- Los multifondos serán reemplazados por un sistema de Fondos Generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro.

- Las comisiones ya no serán fijas, sino variables y vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán un 15%; si obtiene ganancias, pueden aumentar hasta en un 15%, alineando los incentivos con el bienestar de los afiliados.

- Se establecen límites cuando las AFP invierten a través de terceros, impidiendo el pago de comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, con excepciones para inversiones de baja o mediana capitalización.

¿Qué son los fondos generacionales de pensiones?

Incentivo a la Cotización y Formalidad

La reforma propone un incentivo a la cotización, simplificando los mecanismos para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos contribuyan en nombre del afiliado. Además, se promueve la formalidad al vincular los beneficios a la cotización.

Fondo Autónomo de Protección Previsional (FAPP)

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735 para cumplir funciones de recaudación, a través de un proveedor especializado, medio por el cual los empleadores deberán efectuar los pagos de cotizaciones.

Simulaciones y Planificación

Se han realizado simulaciones considerando a personas que ingresaron al mercado laboral a los 25 años, con un crecimiento real de la remuneración imponible del 2% anual, alcanzando los $800.000 al momento de la pensión en 2025. Los saldos de la Cuenta Obligatoria se proyectan de acuerdo al valor del Fondo C, que define la Superintendencia de Pensiones en las tasas de rentabilidad (Fondo C: 3,38%). Las simulaciones suponen una cotización continua del 10% de la remuneración informada hasta la edad de pensión y consideran beneficiarios como cónyuges.

Se invita a los afiliados a simular su pensión, planificar un plan de ahorro mensual y empoderarse de su futuro, ya que hoy es el mejor día para comenzar a ocuparse de la futura jubilación.

tags: #bonificacion #estatal #para #pensiones