Para los trabajadores independientes en Chile, entender el panorama de la seguridad social es crucial para asegurar su bienestar futuro. Con la actual reforma de pensiones, se está viviendo una transformación histórica, generando dudas sobre cómo cambiará el modelo de ahorro para quienes ejercen el trabajo independiente.

En este nuevo escenario, comprender cómo se gestionará la cotización de los trabajadores independientes es fundamental para evitar lagunas previsionales y maximizar los beneficios futuros. Este artículo desglosa los cambios principales y cómo impactarán en la previsión de los trabajadores por cuenta propia.

El Nuevo Escenario: Cotización Voluntaria y Seguro Social

La propuesta de reforma establece un cambio significativo en la estructura de ahorro para los independientes. Se introduce un sistema de cotización de carácter voluntario para estos trabajadores, que les permite acceder a los beneficios que la cotización adicional del 8,5 % (aportada por empleadores para dependientes) tendrá para ellos.

La reforma introduce el Seguro Social, un fondo basado en la solidaridad. Al optar por la cotización voluntaria -que comienza en 1 %-, el trabajador accede a una garantía de pensión mínima superior a la que obtendría solo con su ahorro individual. Es, en esencia, una red de protección contra el riesgo de vivir más años de los que el ahorro en la cuenta personal permite cubrir.

Es fundamental no confundir esta novedad con las obligaciones actuales: la obligación de cotizar para salud y pensiones sobre la base imponible de tus boletas de honorarios sigue vigente. La nueva cotización adicional se propone como una alternativa opcional que se gestionaría durante el proceso de Operación Renta.

La Cotización Obligatoria Actual para Independientes

Si un trabajador emite boletas de honorarios por su trabajo independiente, el sistema de previsión funciona bajo las reglas conocidas: se descuenta un porcentaje de su devolución de impuestos. La reforma de pensiones no convierte el 8,5 % adicional en una carga obligatoria para el independiente, permitiéndole decidir si desea sumarse a este pilar de ahorro o al Seguro Social de forma voluntaria.

Contexto Histórico y Regulación Vigente

Desde 2019, según lo establecido por la Ley N° 21.133, las trabajadoras y los trabajadores independientes que emiten boletas de honorarios deben incorporarse a los regímenes de protección social vigentes. Para esto, cada vez que una trabajadora o un trabajador emita una boleta de honorarios, se le retiene un porcentaje de sus ingresos brutos, además del 10 % por impuestos.

La obligación para que los trabajadores a honorarios realicen cotizaciones previsionales para pensiones, seguro de accidentes de trabajo y enfermedades profesionales comenzó con la reforma previsional de 2012, con la posibilidad de eximirse de dicha obligación para los años tributarios 2013, 2014 y 2015. A partir de enero de 2015, la obligación de cotizar no admitió excepción, y todos los trabajadores a honorarios debieron cotizar para pensiones y accidentes del trabajo. En el caso de cotizaciones para salud, la obligación rige a contar del año 2018.

Exenciones a la Cotización Obligatoria

No de forma obligatoria. Las personas que históricamente han estado exentas de esta obligación incluyen:

- Quienes perciben rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y quienes no las perciban.

- Aquellos afiliados a instituciones del sistema antiguo de previsión: Capredena, Dipreca e IPS.

- Mujeres que tenían 50 años o más y hombres que tenían 55 años o más al 1 de enero de 2012.

- Personas que habían expresado su opción de no cotizar en el sitio web del SII.

- Pensionados por vejez, vejez anticipada o invalidez total.

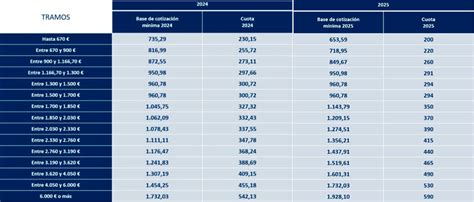

Cálculo y Montos de la Cotización Obligatoria

La Renta Imponible se considera como el 80 % de las rentas brutas gravadas por el artículo 42, N°2, de la Ley sobre Impuesto a la Renta (LIR) obtenidas en el año calendario anterior a la declaración de dicho impuesto.

Los trabajadores independientes deben cotizar:

- 10 % para el Fondo de Pensiones administrado por la AFP.

- Un porcentaje por la comisión de la AFP.

- 0,95 % para el seguro de accidentes del trabajo y enfermedades profesionales de la ley N° 16.744, más una tasa adicional según la actividad desarrollada.

El cálculo se realiza a partir de la información de los pagos previsionales efectuados, proporcionada al SII por parte de las AFP (cotizaciones para pensiones) y las Mutuales de Seguridad (cotizaciones para seguro de accidentes del trabajo y enfermedades profesionales). Se identifica el monto total pendiente de pago por cotizaciones previsionales, restando los pagos que el trabajador pudiera haber efectuado en su AFP y/o mutual o Instituto de Seguridad Laboral correspondiente.

4 Pilares Clave de la Reforma para Independientes

Para facilitar la comprensión del impacto en la previsión de los trabajadores por cuenta propia, se han sintetizado los puntos más relevantes de la reforma:

1. Acceso Voluntario al Seguro Social

Los independientes podrán elegir sumarse al nuevo Seguro Social, aportando gradualmente, para recibir beneficios de solidaridad. Es importante recalcar que el 8,5 % adicional no será una obligación impositiva inmediata como lo es para los dependientes.

2. Aumento Gradual de la Pensión Garantizada Universal (PGU)

Al mantener la previsión al día como independiente, no solo se construye el ahorro personal, sino que se asegura el acceso a la Pensión Garantizada Universal (PGU). Con la nueva reforma, este beneficio estatal está incrementando su cobertura y montos, alcanzando gradualmente los $250.000. La PGU se convierte en el piso mínimo de protección para quienes han desarrollado su carrera de forma independiente.

Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si el trabajador ya recibe la PGU, el ajuste es automático según el calendario.

3. Incentivo a la Continuidad: Beneficio por Año Cotizado

Se crea el Beneficio por Año Cotizado. Por cada año que se cotice como independiente (meses completos), se recibirá un aporte adicional de 0,1 UF en la pensión, premiando el esfuerzo contributivo. El mes se reconoce de forma proporcional según el ingreso imponible respecto del promedio mensual de trabajadores dependientes a jornada completa.

No podrán acceder a este bono las personas que tengan derecho a pensión a través de Capredena o Dipreca, aún si también cotizaron a través del sistema de AFP. El cálculo del beneficio excluye los periodos cotizados que hayan sido utilizados para obtener una pensión en otro régimen previsional y que hayan dado derecho a un bono de reconocimiento. Este beneficio se extingue al fallecimiento del beneficiario.

4. Protección ante Lagunas Previsionales

Se facilitan los mecanismos para la cotización voluntaria, incluso mediante aportes de terceros, permitiendo que, aunque no se tengan boletas un mes, se pueda mantener la cobertura de salud y beneficios del Seguro Social. Además, la reforma promueve la formalidad al vincular los beneficios a la cotización.

Se amplía el Seguro de Lagunas Previsionales, que permitirá cubrir cotizaciones en periodos de cesantía. Este beneficio, vigente desde mayo de 2025, permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas.

Desde mayo a julio de 2025, se cotiza el 10 % del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10 %, y en agosto de 2027 a 10,25 %. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante. Este respaldo finaliza automáticamente si se terminan los giros o se encuentra trabajo. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año. El dinero de estas cotizaciones es financiado por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, sin usar fondos individuales del trabajador ni descuentos del monto del seguro.

Resumen de Beneficios para el Trabajador Independiente

| Concepto | Estado Actual | Con la Reforma |

|---|---|---|

| Aporte Adicional | No existe | 8,5 % voluntario |

| Pensión Garantizada Universal (PGU) | $214.000 (aprox.) | $250.000 (gradual) |

| Pago por Terceros | No formalizado | Permitido y automatizado |

| Continuidad Previsional | Difícil de mantener | Facilitada por flexibilidad y Seguro de Lagunas |

Cambios en la Gestión de Fondos y Comisiones

La reforma introduce cambios significativos en cómo se administran los fondos y las comisiones, que impactarán también en el ahorro de los trabajadores independientes:

- El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

- Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán hasta un 15 %, y si obtiene ganancias, podrán aumentar hasta en un 15 % en un porcentaje limitado, alineando los incentivos con el bienestar de los afiliados. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

- Se licitará el 10 % de los afiliados cada dos años, asignándose a la Administradora de Fondos de Pensiones que ofrezca la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado. Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración.

- Se centralizará la cobranza previsional, y el IPS realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores y, en su caso, los propios independientes deberán efectuar dichos pagos.

- Se establecen límites cuando las AFP invierten a través de terceros. Así, no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10 % en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Conozca sobre los Fondos Generacionales- Fondo C

Consideraciones Finales para el Trabajador Independiente

La reforma de pensiones busca facilitar el acceso a la seguridad social, entregando más herramientas para que el trabajo independiente no sea sinónimo de desprotección en la vejez.

Si un trabajador decide cotizar de forma voluntaria para acceder a los beneficios de la reforma, es importante que cotice ambos conceptos: el Seguro Social y el aporte adicional a su cuenta individual. Además, la renta no puede ser menor al sueldo mínimo ($529.000) ni superar el tope máximo imponible, que es 87,8 Unidades de Fomento (UF) para cotizaciones obligatorias y 131,8 UF para el Seguro de Cesantía.

Para cotizar de forma voluntaria, se debe ingresar a la cuenta en el sitio web de Previred, seleccionar la opción "Modificar datos del trabajador", y allí se podrá elegir si se desea cotizar voluntariamente en la AFP y en el Seguro Social. Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado.

Entender los detalles de la reforma de pensiones y qué pasará con los fondos desde hoy es el primer paso, pero actuar a tiempo es lo que marca la diferencia en la calidad de vida futura.

tags: #reforma #de #pensiones #para #independientes