La reforma del sistema de pensiones en Chile ha sido un tema de constante debate y preocupación, especialmente para aquellos que se vieron afectados por los cambios implementados a lo largo de los años. Aunque el sistema de AFP se estableció en 1981, la reforma de 1998 y otras legislaciones posteriores han generado un impacto significativo en las jubilaciones de los ciudadanos chilenos. Este artículo profundiza en las críticas, propuestas y desafíos que rodean al sistema de pensiones, con un enfoque en las experiencias de los afectados.

Orígenes y Evolución del Sistema de Pensiones en Chile

Durante la dictadura, en 1981, Chile experimentó un cambio radical en su sistema previsional, transitando de un sistema de reparto, basado en múltiples cajas de previsión, a uno completamente sustentado en el ahorro en cuentas individuales administradas por las Administradoras de Fondos de Pensiones (AFP). Este cambio, aunque pionero en la incorporación de la capitalización individual, se situó en un polo extremo de los sistemas de pensiones a nivel mundial y ha generado un alto costo fiscal, cercano al 140% del PIB en la actualidad. El costo fiscal, que alcanzó su punto máximo en 1984 con un 5% del PIB, se proyecta que disminuirá al 2,7% del PIB en 2025 y se extenderá hasta 2050.

Es importante destacar que el modelo actual no es idéntico al de 1981. En 2008, a raíz de un amplio consenso y el trabajo del Consejo Asesor para la Reforma Previsional en 2006, se promulgó la Ley N°20.255, que introdujo el sistema de pensiones solidarias. Este sistema incorporó jubilaciones básicas solidarias y complementos para la población perteneciente al 60% de menores ingresos, a partir de los 65 años. Actualmente, este nuevo modelo beneficia a aproximadamente 1,5 millones de personas y se integra con el modelo de capitalización individual, buscando mantener los incentivos para el ahorro a lo largo de la vida.

Deficiencias en el Diseño Original de 1981

Varias de las problemáticas actuales en el sistema de pensiones provienen de un diseño inicial deficiente de la reforma de 1981. Entre ellas se destacan:

- Baja Tasa de Cotización: La tasa actual del 10% sobre los ingresos es considerada insuficiente. Al modificarse el sistema de reparto, las cotizaciones se redujeron imprudentemente (entre 3 y 10 puntos, dependiendo de la caja previsional), sin un fundamento claro en la evidencia sobre las historias laborales efectivas.

- Edades Mínimas de Jubilación Diferenciadas: Se mantuvieron edades mínimas para jubilarse diferenciadas para hombres (65 años) y mujeres (60 años). La dificultad para abordar este problema ha sido innegable y los gobiernos han evitado una reforma necesaria. Existe un consenso técnico sobre la necesidad de homologar las edades para hombres y mujeres y elevarlas en el futuro de acuerdo al aumento en las expectativas de vida.

- Tratamiento Especial para Fuerzas Armadas y Carabineros: El diseño de 1981 consagró un tratamiento especial para Carabineros y las Fuerzas Armadas. Este grupo actualmente cuenta con un sistema de reparto deficitario en más del 90%, con un costo fiscal anual cercano a los US$1.900 millones, y considera beneficios de montos no comparables al esquema regular. La corrección de esta situación es un deber, ya que el sistema de pensiones debería ser el mismo para todos los ciudadanos.

Críticas y Preocupaciones de los Jubilados

Las críticas al sistema actual son múltiples y provienen en gran parte de la experiencia directa de los jubilados. Muchos expresan su desilusión por las bajas pensiones, la falta de transparencia en el manejo de sus fondos y la percepción de que las AFP priorizan sus propias ganancias sobre el bienestar de los afiliados.

Bajas Pensiones y Disparidades

Desde 1974, con el D.L. 904, las pensiones fueron rebajadas a un 70%. Posteriormente, se impuso el D.L. 2448, que fijó las pensiones al vaivén del IPC, lo que, según los afectados, ha resultado en una gran diferencia entre el salario mínimo actual ($326.500) y la pensión mínima del antiguo sistema ($166.000), generando una diferencia real de $160.500.

Muchos ciudadanos, incluso aquellos que trabajaron durante largos períodos sin lagunas y con sueldos dignos, se encuentran con pensiones considerablemente bajas. Un caso atípico mencionado es el de una persona que trabajó 41 años como técnico, sin lagunas, y se jubiló a los 65 años con un sueldo de aproximadamente $1.000.000, pero obtuvo una pensión muy inferior a lo esperado.

Existe también la preocupación de que personas que nunca trabajaron o no aportaron al sistema (como artistas, feriantes o independientes a través de Fonasa) reciban más dinero que los trabajadores que cotizaron durante toda su vida. Se denuncia que el sistema penaliza a quienes producen para el país, al dividir el monto acumulado en 120 meses y obligar a esperar hasta los 65 años, mientras otros con solo sus tres últimas liquidaciones y sin expectativa de vida reciben jubilaciones.

Manejo de Fondos y Ganancias de las AFP

¿QUÉ PASA CON LA JUBILACIÓN CUANDO FALLECE UN JUBILADO? ¿Quiénes tienen beneficios y cobran pensión?

Los jubilados señalan que las AFP han manejado su dinero y sus imposiciones "a su antojo", logrando ganancias millonarias para sus dueños a costa de los ahorros de los trabajadores. La falta de transparencia en cómo se invierte el dinero y la ausencia de "chorreo" de esas riquezas acumuladas a sus imposiciones genera indignación. Se cuestiona por qué otros utilizan el dinero de los afiliados para beneficios propios sin que estos tengan derecho a decidir sobre sus propios fondos. Un jubilado con 39 años de trabajo sin lagunas, imponiendo desde los 18 años, espera obtener solo el 30% de su renta actual, lo que contrasta con las promesas iniciales del sistema.

Las AFP, descritas como "bancos camuflados", prestan el dinero de los afiliados a los bancos a una tasa baja, mientras que si los mismos afiliados solicitan un crédito, se les cobra tres veces esa tasa. Esta situación se considera injusta, y se demanda el derecho a decidir dónde invertir los ahorros, sugiriendo que la compra de una propiedad podría generar una mejor renta que mantener los fondos en el sistema actual.

Expectativa de Vida y Cálculos de Pensiones

Una de las mayores quejas es el cálculo de las pensiones basado en una expectativa de vida de hasta 110 años, lo que reduce drásticamente el monto mensual percibido. Esto es especialmente frustrante para aquellos con problemas de salud que saben que no alcanzarán esa edad. Se denuncia que este cálculo, junto con las "comisiones brujas" y la manipulación de tasas, han sido utilizados para engañar a los afiliados, quienes esperaban al menos un 70-80% de sus últimos ingresos al jubilar.

Las aseguradoras también son criticadas por dejar a los jubilados sin herencia y por no permitirles retirar sus fondos para realizar inversiones más rentables, como la compra de un departamento para obtener una renta de arriendo mucho mayor a la pensión actual.

Discriminación y Falta de Opciones

Se lamenta la falta de opciones en el sistema, la imposición de una cotización sin consentimiento en algunos casos y la discriminación por edad en la elección de fondos (A, B, C, D, E), especialmente para personas mayores de 60 años y en edad de jubilación, lo que contraviene la Constitución Política de Chile en lo que respecta a la no discriminación arbitraria.

Anteriormente, la ex-caja bancaria de pensiones ofrecía préstamos de auxilio e inversión a sus imponentes, que se descontaban del sueldo con un interés bajo. Ahora, las AFP solo remiten a los bancos, donde los fondos de los jubilados están invertidos a una tasa muy baja, mientras los bancos prestan a tasas mucho más altas.

Propuestas de Reforma y Cambios Necesarios

Ante este panorama, surgen numerosas propuestas y demandas para una reforma profunda del sistema de pensiones que beneficie a todos los jubilados y asegure una vejez digna.

Garantías y Rentabilidad Mínima

Cualquier reforma al sistema de pensiones debe considerar y garantizar una rentabilidad mínima, tal como se estableció en el decreto original de 1980, que posteriormente fue eliminado. Además, se debe garantizar una pensión mínima igual a un sueldo mínimo.

Opcionalidad del Sistema y Devolución de Imposiciones

El sistema debería ser opcional, permitiendo a los usuarios elegir si desean pertenecer a las AFP o a un sistema diferente. Se sugiere la devolución programada de las imposiciones a los usuarios que jubilan para suplir necesidades (sin casa propia, con deudas, familia, etc.) y también para permitirles desarrollar proyectos sustentables que les permitan mantenerse por el resto de su vida, como negocios diversificados, minimarkets, ferreterías, verdulerías, librerías, o inversiones con ganancias. Esta medida se considera lo más justo.

AFP Estatal y Homologación de Sistemas

Una de las propuestas recurrentes es la creación de una AFP Estatal (ejemplo: el Banco Central, que ya administra fondos). Se desmienten los mitos de que el Estado se quedaría con los fondos, argumentando que el Estado chileno ha demostrado ser más serio que muchas empresas privadas, recordando la quiebra de bancos en 1982 y los casos de colusión y corrupción en grandes empresas. Además, se enfatiza la necesidad de derogar las leyes implementadas por el régimen de Pinochet y establecer un sistema de pensiones único para todos los ciudadanos, incluyendo a las Fuerzas Armadas, Carabineros y PDI, quienes actualmente mantienen el sistema antiguo con jubilaciones consideradas "dignas".

Reformas Legislativas Específicas

Se propone derogar las leyes implementadas en 1998 (Ley 19.641 de Frei), 2000 (Ley 19.795 de Lagos) y el DL 35000 (de Bachelet) para que los cotizantes reciban el 80% de interés por su aporte, en lugar del menos del 40% actual. Se exige a los legisladores, ahora que tienen mayoría en el Congreso, que gobiernen para el pueblo y realicen estos cambios.

Desafíos y Urgencia de la Reforma

Existe un consenso generalizado sobre la urgencia de reformar el sistema de pensiones. Las proyecciones indican que las jubilaciones serán aún más bajas entre 2025 y 2035, cuando se jubilen quienes ingresaron al mercado laboral después de 1981. Además, se espera que las expectativas de vida sigan aumentando, mientras que las rentabilidades de los fondos de pensiones serán muy inferiores a las exhibidas previamente.

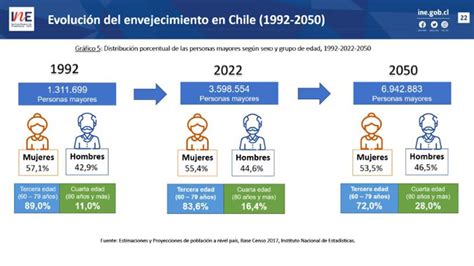

Chile es la nación de América Latina que está envejeciendo de manera más acelerada. Las personas de 60 años y más ascienden a aproximadamente tres millones (15,8% de la población total), frente al 9% en 1990. Las proyecciones para 2050 indican que representarán el 30% del total. Para ese año, el país tendrá menos de dos personas entre 15 y 59 años por cada ciudadano de 60 años y más, una relación que actualmente es de cuatro individuos y hace 30 años era de siete. Esto subraya el sentido de urgencia para introducir cambios, ya que de lo contrario, empeorarán las tasas de reemplazo y las condiciones de vida en la vejez en las próximas décadas.

Riesgos y Amenazas Identificadas en las Reformas Propuestas

Los jubilados también expresan preocupación por los posibles cambios en las reformas propuestas:

- Reducción del Encaje: La reforma pretende reducir el encaje actual a la mitad, permitiendo a las AFP retirar mil millones de dólares en garantías. Esto se considera perjudicial, ya que deja a los afiliados indefensos ante una inminente crisis financiera.

- Aumento del Monto de Retiro de Excedentes: La reforma busca aumentar el monto de excedentes que se puede retirar, de 60 millones de pesos a 100 millones de pesos. Esto se percibe como una medida para que las AFP continúen administrando un mínimo de 100 millones de pesos, sin un beneficio claro para los afiliados.

- Atribuciones del Superintendente: Se critica que el Superintendente de Pensiones tenga la potestad de cambiar el tiempo de traspaso entre multifondos de forma discrecional. Esto podría alargar el plazo de 4 días actual a un periodo mayor, perjudicando a los dueños de los ahorros.

- Cambio de Fondos por las AFP: La posibilidad de que las AFP cambien de fondos el capital de los afiliados, siendo estos los dueños de sus ahorros, sin que se hagan cargo de las pérdidas, genera gran desconfianza y la percepción de que solo buscarán perjudicar a los afiliados, como, según se afirma, lo han hecho desde 2008.

Recomendaciones para un Acuerdo Sustentable

Es fundamental que el aumento en la cotización comience a operar lo antes posible, de manera gradual. La consideración de seguros adicionales, como el seguro de dependencia propuesto por el gobierno de 2019, u otras compensaciones solidarias, podrían ser una adición importante. Un consejo autónomo u otra institucionalidad a la que se delegue el ajuste en los parámetros del sistema de pensiones, a partir de análisis fundados y estudios actuariales, podría ser clave para un acuerdo entre el ejecutivo y el parlamento. Solo con acuerdos y transformaciones graduales, se podrá lograr un mayor equilibrio, con mejores jubilaciones, más solidaridad y buenos incentivos para contribuir.

Los chilenos deben unirse y exigir al gobierno que se derogue la ley impuesta por el régimen de Pinochet, y que el sistema impuesto, que ha dañado y perjudicado a los jubilados durante muchos años, llegue a su fin. Los jubilados merecen una vida estable y plena, sin problemas económicos, y deben jubilar con el mismo sueldo que tenían al dejar de trabajar, además de reajustes semestrales o anuales. Este es el momento para pedir una reforma de las pensiones que beneficie a todos.