La Reforma Previsional, publicada en el diario oficial el 26 de marzo de 2025 y con vigencia a partir del 1 de agosto de 2025, representa una transformación estructural del sistema de pensiones chileno. Su propósito fundamental es mejorar las pensiones actuales y futuras, incorporando principios clave como la solidaridad, la sostenibilidad financiera y la equidad de género. Además, esta reforma busca incrementar la fiscalización, la transparencia y el control ciudadano, mediante la creación de organismos como el Fondo Autónomo de Protección Previsional (FAPP) y el reforzamiento de instituciones como la Superintendencia de Pensiones y el Instituto de Previsión Social (IPS).

El nuevo sistema es de carácter mixto, combinando la capitalización individual con un componente de reparto solidario. Este modelo busca equilibrar el esfuerzo personal de ahorro con la solidaridad intergeneracional y social.

Nueva Cotización del Empleador y Estructura Financiera

La reforma establece una cotización adicional a cargo del empleador, la cual asciende a un 8,5% de la remuneración imponible del trabajador. Este porcentaje se suma al 10% de cotización individual actual del trabajador y al cerca de 1,5% que ya se destinaba al Seguro de Invalidez y Sobrevivencia (SIS) desde la reforma de 2008.

Desglose de la Cotización del Empleador (8,5%)

- 4,5% a la Cuenta de Capitalización Individual: Este aporte del empleador se destinará a la cuenta individual del trabajador en la AFP, sumándose al 10% que ya cotiza el propio trabajador sobre su sueldo imponible.

- 4% al Seguro Social: Este componente se distribuirá en dos aportes:

- Aporte Permanente (2,5%):

- 1,5% destinado a pagar el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

- 1% adicional que financiará la Compensación a mujeres por mayor expectativa de vida, también conocida como “bono tabla”.

- Aporte Transitorio (1,5%): Destinado al nuevo instrumento llamado Cotización con Rentabilidad Protegida (CRP). Este beneficio funcionará por 30 años como un préstamo del trabajador, que se devolverá a su cuenta individual al momento de la jubilación.

- Aporte Permanente (2,5%):

El incremento del 7% extra en la cotización se implementará gradualmente durante 9 años, desde la publicación de la ley (marzo de 2025). A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional.

Beneficios Clave de la Reforma

La reforma entregará beneficios que mejorarán las pensiones de los actuales y futuros pensionados, con un inicio de pago a partir de enero de 2026.

Aumento de la Pensión Garantizada Universal (PGU)

La reforma incorpora un aumento progresivo de la Pensión Garantizada Universal (PGU) hasta los $250.000. Este beneficio está dirigido a aquellas personas cuyo monto de pensión mensual es menor a $1.210.828 (cifra de febrero de 2025), alcanzando a más de 2 millones de personas (2.129.912 en febrero de 2025).

El monto del beneficio de la PGU depende de la pensión base del jubilado; para aquellos cuya pensión base se encuentra entre $762.823 y $1.210.828, el monto recibido es menor. Si una persona ya recibe la PGU, el ajuste es automático según el calendario.

Implementación del Aumento de la PGU

El aumento se realizará en tres etapas desde la publicación de la ley:

- A los 6 meses (septiembre de 2025): Las personas de 82 años o más recibirán el aumento.

- Tras 18 meses: Se incluirá a los beneficiarios de 75 años y más.

- Finalmente, a los 30 meses: Alcanzará a todos los beneficiarios (mayores de 65 años).

Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos, y si ya reciben un complemento de PGU, su monto se ajustará automáticamente al nuevo valor máximo.

Compensación para Mujeres por Mayor Expectativa de Vida

Considerando que las mujeres se jubilan antes y tienen una mayor expectativa de vida, sus pensiones suelen ser menores al dividirse en más meses. La reforma incluye un beneficio para compensar esta diferencia, buscando que un hombre y una mujer que se jubilen a los 65 años con el mismo ahorro e igual grupo familiar reciban la misma pensión.

- A contar de enero de 2026, las mujeres que cumplan con los requisitos recibirán una compensación mensual automática en su pensión.

- La compensación mínima será de 0,25 UF mensual (equivalentes a $9.596 al 31 de enero de 2025, o $9.604).

- La compensación máxima se calculará considerando una pensión límite de 18 UF (actualmente $691.506).

Este beneficio, conocido como Bono Tabla, se basa en las tablas de mortalidad y será financiado con el 1% de cotización adicional destinado al Seguro Social. Todas las mujeres con pensión de vejez podrán optar a este beneficio, y la cantidad que reciban dependerá de la edad a la que se jubilen:

- 65 años: 100%

- 64 años: 75%

- 63 años: 50%

- 62 años: 25%

- 61 años: 15%

- 60 años: 5%

- Menos de 60 años: No reciben el beneficio.

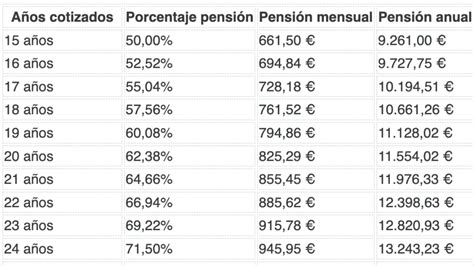

Beneficio por Años Cotizados

Una de las principales novedades es el beneficio que se entregará a los pensionados en función de sus años cotizados, a partir de enero de 2026. Esta medida mejorará las pensiones de los actuales jubilados por vejez o invalidez y de los que se pensionen durante los próximos 30 años. Se otorgará de forma automática a quienes cumplan los requisitos.

- Se entregará 0,1 UF (aproximadamente $3.842) por cada año cotizado, con un tope de 25 años (lo que equivale a 2,5 UF).

- Para las mujeres, el requisito inicial será de 10 años cotizados, aumentando progresivamente hasta los 15 años.

- Para los hombres, el mínimo será de 20 años cotizados.

Se estima que este beneficio mejoraría las pensiones de 891.696 jubilados, lo que representa un 68,5% del total de pensionados por vejez, según datos de la Superintendencia de Pensiones de diciembre de 2024.

Ejemplos de Aumento de Pensión

Una mujer que recibe una pensión de $296.766, con 10 años de cotización y acceso a la PGU, verá aumentada su jubilación a $370.766. Por su parte, un hombre pensionado que actualmente recibe $373.793 pasará a percibir $476.622 con la reforma, lo que representa un aumento del 27,5% gracias al incremento de la PGU y al beneficio por años cotizados.

Mejoras en la Competencia y Gestión del Sistema

La reforma introduce cambios significativos para fomentar la competencia y mejorar la gestión de los fondos de pensiones.

Licitación del Stock de Afiliados

Se implementará un sistema de licitación cada dos años para el 10% de los afiliados actuales no pensionados del sistema. La licitación se adjudicará a la Administradora de Fondos de Pensiones (AFP) que oferte la menor comisión, la cual no podrá ser incrementada durante 5 años. Solo podrán participar en estas subastas las AFP que tengan menos del 25% de los afiliados del sistema, buscando así diversificar el mercado y reducir la concentración. Los afiliados podrán desistir o cambiarse de AFP en cualquier momento.

Transición a Fondos Generacionales

El sistema de multifondos, operativo desde 2002, será reemplazado por la creación de fondos generacionales, que entrarán en vigencia a partir de abril de 2027. Estos fondos ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse. Los afiliados no podrán cambiarse de fondo con su ahorro obligatorio.

Comisiones Variables Basadas en Rendimiento

Las comisiones ya no serán fijas, sino que serán variables y estarán vinculadas al rendimiento del fondo de pensiones. Si el fondo genera pérdidas, la comisión disminuirá un 15%; por el contrario, si obtiene ganancias, la comisión podrá aumentar hasta en un 15%. Esto alinea los incentivos de las administradoras con el bienestar de los afiliados, asegurando que busquen maximizar el beneficio para ellos.

Además, se establecen límites para las inversiones de las AFP a través de terceros, impidiendo que se paguen comisiones con cargo a los fondos a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, con excepciones para inversiones de baja o mediana capitalización.

Ampliación del Seguro de Lagunas Previsionales

La reforma amplía el Seguro de Lagunas Previsionales, un nuevo beneficio que comenzó a regir el 1 de mayo de 2025. Este seguro permitirá cubrir cotizaciones en periodos de cesantía, extendiendo la protección a todos los beneficiarios del Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), mientras estén desempleados. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas; desde mayo de 2025, se incluye también a quienes utilizan su Cuenta Individual.

- Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía.

- Desde agosto de 2025, esta cotización sube a 10,10%.

- En agosto de 2027, el porcentaje alcanza el 10,25%.

Este porcentaje se deposita mes a mes en la AFP del trabajador mientras esté cesante. El beneficio finaliza automáticamente si se terminan los giros del Seguro de Cesantía o si la persona encuentra trabajo. Se estima que el número de personas beneficiadas se triplicará, pasando de 395 mil a más de 1,4 millones al año, lo que representa una gran mejora en la protección previsional para quienes atraviesan periodos de desempleo.

Es importante destacar que el dinero para estas cotizaciones no sale del bolsillo del trabajador, ya que son financiadas por el Fondo de Cesantía Solidario, el cual se forma con aportes del Estado y de los empleadores. No se usan los fondos individuales ni se descuenta del monto del seguro que recibe el trabajador.

Obligaciones y Plazos de Pago para Empleadores

El empleador o entidad pagadora de subsidios tiene la obligación de declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si el pago se realiza por medio electrónico, el plazo se extiende hasta el día 13 de cada mes, incluso si es sábado, domingo o festivo.

La normativa exige que los empleadores coticen al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time, para un registro adecuado de los periodos cotizados. Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, medio por el cual los empleadores deberán efectuar dichos pagos.

Incumplimiento y Exenciones

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el IPS que su obligación se extinguió. Pasado este plazo, y sin acreditación, se presumirá que las cotizaciones están declaradas y no pagadas, constituyendo una deuda previsional efectiva.

Existen excepciones a la obligación de cotizar por parte del empleador, como para los trabajadores pensionados por vejez o invalidez total, o aquellos acogidos a la exención de la obligación de cotizar regulada en el artículo 69 del D.L. Esto incluye a quienes perciben rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y a quienes no las perciben.