Cuando un trabajador sufre una merma en su capacidad laboral, el sistema de pensiones contempla diversos mecanismos de protección. Uno de los escenarios es la pensión por invalidez, la cual está estrechamente ligada al Seguro de Invalidez y Sobrevivencia (SIS). Este seguro es crucial para aquellos afiliados que, debido a un accidente o enfermedad, ven reducida su capacidad de trabajar de forma permanente o temporal, así como para sus familias en caso de fallecimiento.

¿Qué es el Seguro de Invalidez y Sobrevivencia (SIS)?

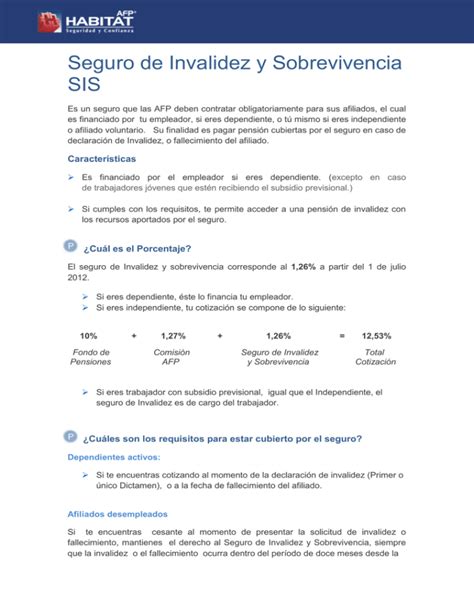

El Seguro de Invalidez y Sobrevivencia (SIS) es un seguro obligatorio al que tienen derecho todos los trabajadores que cotizan en una AFP. Su objetivo principal es cubrir los gastos en caso de ser declarado inválido (parcial o total) o fallecer, otorgando una pensión de invalidez o de sobrevivencia a los beneficiarios.

Financiamiento y Administración del SIS

- El SIS se financia con una prima o comisión mensual, la cual se paga a la AFP durante toda la vida activa del trabajador.

- Para los trabajadores dependientes, el SIS es pagado por el empleador todos los meses junto con la cotización obligatoria, sin costo directo para el trabajador.

- Los afiliados independientes y voluntarios deben pagarlo cada vez que cotizan.

- A partir del 01.10.2023, la tasa única a cancelar para efecto de pago de los empleadores es de 1,47%.

- Las AFP tienen un rol de recaudación, es decir, reciben el pago del empleador, pero no lo administran.

- El SIS es administrado por una o más compañías de seguros de vida (CSV) elegidas mediante licitación pública, efectuada por las AFP y la Superintendencia en conjunto.

- Las AFP deben transferir la cotización destinada al financiamiento del SIS a las compañías de seguros de vida adjudicatarias.

Cobertura del SIS

El SIS ofrece importantes beneficios para el trabajador y su familia. Cubre a los afiliados dependientes, independientes y voluntarios hasta los 65 años, siempre y cuando no se encuentren pensionados en una AFP.

- Trabajadores dependientes: El SIS otorga cobertura hasta 12 meses después de perder el trabajo, con el requisito de tener al menos 6 cotizaciones previas a la cesantía. Se presume que estaban cotizando si la muerte o la declaración de invalidez se producen mientras prestaban servicios.

- Trabajadores independientes o afiliados voluntarios: El requisito para que la familia reciba la pensión es haber cotizado el mes anterior a la declaración de invalidez o deceso.

- Para trabajadores independientes que paguen cotizaciones previsionales anualmente durante la operación renta, la cobertura es anual, independiente del monto cotizado.

- Los trabajadores que realicen pagos provisionales de cotizaciones (PPC) quedarán cubiertos durante el mes siguiente al pago.

- Si un trabajador independiente no paga su cotización en un mes, pierde el derecho a estar cubierto por el seguro de invalidez y sobrevivencia.

Es importante destacar que este seguro es diferente al que cubre Accidentes y Enfermedades Laborales.

Tipos de Invalidez y Montos de Pensión

El monto de la pensión por invalidez dependerá del grado de incapacidad determinado por una Comisión Médica.

Invalidez Parcial

Se otorga cuando el trabajador queda con una incapacidad permanente igual o superior al 40% e inferior al 70%. En este caso, el afiliado recibirá un 50% de su renta promedio de los últimos 10 años (o Ingreso Base).

El financiamiento de la pensión por invalidez parcial depende de si es:

- Invalidez Parcial Transitoria (1er dictamen): El monto de la pensión se financia con el SIS (si el afiliado está bajo su cobertura); en caso contrario, se descuenta de su cuenta de ahorro previsional obligatoria.

- Invalidez Parcial Definitiva (2do dictamen): Si los saldos en la cuenta de ahorro obligatoria más el Bono de Reconocimiento reajustado (si corresponde) no son suficientes para cubrir el monto de la pensión, el Aporte Adicional es financiado por el SIS (solo si el afiliado se encuentra bajo su cobertura).

Si el dictamen indica que la invalidez es parcial, el trabajador puede optar por las siguientes modalidades de pensión solo en el segundo caso (invalidez parcial definitiva):

- Retiro Programado

- Renta Vitalicia inmediata

- Renta Vitalicia diferida

- Renta Vitalicia inmediata con Retiro Programado

En el caso específico de una incapacidad del 58%, se consideraría una pensión por incapacidad permanente parcial, lo que significa que la pensión sería igual al 35% de su sueldo base, de acuerdo con la información del borrador.

Invalidez Total

Se otorga cuando un trabajador queda con una incapacidad permanente total, esto es, igual o superior a un 70% de incapacidad. El dictamen tendrá carácter definitivo y no requerirá una nueva evaluación. En estos casos, el trabajador puede optar por alguna de las siguientes modalidades de pensión:

- Retiro Programado

- Renta Vitalicia inmediata

- Renta Vitalicia diferida

- Renta Vitalicia inmediata con Retiro Programado

Existe también la pensión de gran invalidez, que se aplica a una incapacidad igual o mayor al 70%, con el agravante de que el trabajador requiere del auxilio de terceras personas para realizar los actos elementales de su vida.

Aumento de los montos de pensión por hijos

Los montos de las pensiones de invalidez se aumentarán en un 5% por cada uno de los hijos que le causen Asignación Familiar al pensionado, esto a partir del tercer hijo autorizado como carga familiar.

Proceso para solicitar la Pensión de Invalidez

Para obtener la pensión de invalidez, el trabajador deberá iniciar el trámite de pensión. No es necesario tener declarada la invalidez ante una comisión médica para solicitar la Pensión Básica Solidaria de Invalidez (PBSI).

Documentos necesarios

Para solicitar la pensión por incapacidad permanente, se requieren varios documentos:

- Copia de las liquidaciones de sueldo de los seis meses inmediatamente anteriores al accidente laboral o al diagnóstico de la enfermedad profesional.

- Certificado Histórico de Cotizaciones del IPS o AFP.

- Declaración Jurada Simple Previsional.

- Declaración Jurada Beneficios Anteriores suscrita por Trabajador Social o Ejecutivo ACHS (regiones).

- Certificado de afiliación ISAPRE o FONASA.

- Historia laboral del trabajador (contratos, finiquitos, avisos de cesación de servicios y/o certificados de empleadores desde el 1 de mayo de 1968 o desde la fecha de inicio de la actividad laboral), solo si no se entregó previamente con la denuncia de enfermedad profesional (DIEP).

- Certificado de rentas emitido por el empleador (para funcionario público), correspondientes a los últimos seis meses anteriores a la fecha en que se decreta la enfermedad o acontece el accidente laboral, debidamente desglosadas en cada una de sus leyes y bonificaciones.

- El Registro Electrónico de Invalidez Permanente (REIP) que estableció el grado de invalidez del trabajador.

Los documentos pueden ser entregados de forma presencial en cualquiera de los centros ACHS, en el Hospital del Trabajador, en sucursales de la AFP o en línea, agendando una hora de tele atención.

Tutorial Paso a Paso - Solicitud Pensión de Invalidez

Funcionamiento del SIS en caso de Invalidez

El SIS cubre el Aporte Adicional requerido para completar el monto necesario para financiar la pensión de invalidez cuando el saldo en las cuentas de capitalización individual no es suficiente. Este aporte adicional es abonado en la cuenta obligatoria del afiliado.

El proceso incluye:

- La AFP emite el Certificado de Saldo (detallando los fondos disponibles).

- Se calcula el Ingreso Base del afiliado, con un tope máximo fijado anualmente (a enero de 2025, el tope del Ingreso Base equivale a UF 87,8, aproximadamente $3.430.821).

- Dependiendo del tipo de invalidez indicado en el dictamen de la Comisión Médica, se determina el financiamiento y el monto de la pensión.

Pensión Básica Solidaria de Invalidez (PBSI)

La Pensión Básica Solidaria de Invalidez (PBSI) es un beneficio al que se puede optar incluso sin tener declarada la invalidez ante una comisión médica. Los titulares de PBSI pueden ser beneficiarios de Asignación Familiar solo respecto de los descendientes que vivan a su cargo y que cumplan los requisitos para ser causantes del sistema.

Esta pensión se recibe hasta el último día del mes en que se cumplen 65 años. Se puede solicitar la PBSI en el sitio web, por videoatención y en las sucursales ChileAtiende.

Funcionamiento del SIS en caso de Fallecimiento

El SIS también cubre el Aporte Adicional necesario para completar el monto que permita financiar la Pensión de Sobrevivencia a todos los beneficiarios del afiliado, cuando el saldo en sus cuentas no es suficiente. Este monto es abonado en la cuenta obligatoria del afiliado.

Documentos para Pensión de Sobrevivencia

Para activar la cobertura por fallecimiento, los beneficiarios deben presentar:

- Formulario Solicitud de Pensión de sobrevivencia.

- Certificado de Defunción.

- Declaración de Beneficiarios (ante un representante autorizado de la AFP).

- Liquidación de sueldo de los 6 meses inmediatamente anteriores al accidente o al diagnóstico de la incapacidad permanente en caso de enfermedad profesional (si aplica).

- Certificado Histórico de Cotizaciones del IPS o de la AFP respectiva del trabajador fallecido.

- Certificado de afiliación ISAPRE o FONASA del beneficiario.

- Declaración Jurada Simple Previsional.

No deberá entregarse la documentación que ya haya sido presentada por otro beneficiario.

Tipos de Beneficiarios y Montos

- Si existen hijos causantes de pensión de orfandad, la pensión corresponderá al 30% de la pensión básica.

- Si los descendientes del afiliado fallecido carecen de padre y madre, tendrán derecho a que su pensión se incremente en un 50%.